米国株式投資の真実を伝える 川田重信の「メディアで鍛える米国株式講座」 [Vol.23]2021年11月15日配信

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

米国株式投資の真実を伝える

川田重信の「メディアで鍛える米国株式講座」

[Vol.23]2021年11月15日配信

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

***目次***

マーケット振り返り

今週のズバリ!

今週のピックアップ記事

投資のヒント

川田のお散歩

活動情報

質問コーナー

11月29日号は休刊

2000万円達成ペースメーカー

出所:金融庁 資産運用シミュレーションを基にエグゼトラスト株式会社作成

※上記数字はあくまでシミュレーションであり、将来の運用成果を保証するものではございません。また手数料、税金は考慮しておりません。

読み方:想定利回りと達成年限

3~4%なら30年以上:ラップファンドやバランス型の投信がこれ

5~7%でも25年はかかるよ:米国以外の株式投信だとこうかな

8~10%なら20年ほど:控えめにみたS&P500の上昇率だとこうだ

S&P500のパフォーマンス実績(配当再投資1970-2021)

正しいリスクテイクで早期に2000万円達成しよう

川田のメッセージはすこぶる簡単。2000万円の達成には余裕資金にできるだけ効率的に働いてもらうことだ。そのためには当事者の皆さんがリスク・リワード(見返り)の意味を正しく理解することが大事だ。毎週メルマガを読む前にこのテーブルを眺め、正しい投資姿勢を確認しよう。

さあ、2000万円達成までのカウントダウンを今すぐ始めよう!

皆様が資産形成で成功するために一緒に学び啓発し合うオンラインサロンです。 大好評のメルマガ「メディアで鍛える米国株式講座」だけでは伝えきれない内容や、 米国株式投資の魅力を体感できる会員向けのセミナーを提供します。

■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■

1 マーケット振り返り(11月8日~11月12日)

<主要指数>

・NYダウ -0.6%

・S&P500指数 -0.3%

・ナスダック総合指数 -0.7%

=駆け足バージョン=

インフラ法案の可決に対する期待感で月曜日に史上最高値を更新しましたが、物価統計の発表を受けて長期金利が上昇して下落しました。しかし11日の債券市場の休みの後に金利が落ち着き、前週末から小幅安で引けました。

=ちょっとだけ詳しく=

5500億ドル規模のインフラ法案が下院で可決し、期待感からインフラ関連の景気敏感株が上昇して主要3指数は月曜日に続伸しました。決算発表シーズンが終盤に近付いて投資家の関心は徐々に経済指標などに移っていましたが、火曜日の10月の生産者物価指数は概ね市場予想通りだったものの、水曜日の消費者物価指数が前年同月比でプラス6.2%と1990年11月以来の大幅な上昇となってインフレ懸念が広がり、長期金利が上昇して成長株を中心に売られました。金曜日に発表された消費者信頼感指数は10年ぶりの低水準で消費者が物価上昇を懸念していることが示されましたが、長期金利が10月につけた水準を上回らずに落ち着いたことから、週後半は反発しました。

S&P500指数チャート 過去1年間

■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■

2.今週のズバリ!

これだけは知っておいてほしい情報をお届けするコーナーです。

金利上昇で下落

先週は10月末から続いていた史上最高値の更新が止まり、週間ベースでも6週間ぶりの下落となった。要因は物価統計。火曜日に発表された10月の生産者物価指数(PPI)は市場予想並みの前月比プラス0.6%だったが、水曜日に発表された10月の消費者物価指数が前月比プラス0.9%と市場予想の同プラス0.6%を大きく上回り、前年同月比だとプラス6.2%となった。これは1990年11月以来となる31年ぶりの水準だ。

これに債券市場が反応して長期金利が0.1%ポイント超の上昇となったため、株式市場は下落した。その後は金利が落ち着いたことから株式市場は反発したが、木曜日がベテランズデー(退役軍人の日)で債券市場が休みで、その後すぐに週末だったため、債券市場の本格的な反応はこれからかもしれない。ただ、長期的には金利を上回る収益が挙げられる企業に投資すればよいのだし、金利を引き上げられる力のある米国経済は健全だと思う。

金利上昇にも動じない投資姿勢を

さて、このCPIの発表を契機にインフレやスタグフレーションを懸念して「ディフェンシブ」な投資スタンスを推奨するコメントも見られた。注意してほしいのは、こうしたことを機動的に実践するのは機関投資家の仕事で、一般の投資家は話を聞くだけで実践するのは相当大変だし、コストがかかり過ぎる。機関投資家はわずか「数%」ベンチマークに勝つことが目標となるが、一般投資家はそのために貴重な時間やエネルギーを使う必要はない。

そもそも長期投資の観点からは、「だいたいインフレ懸念と言うが、少し前まではデフレ懸念と言っていたではないか」と思ってしまう。つまり、どちらにしても「懸念」を表明するのがストラテジストやコメンテーターの仕事だから、こういうことに惑わされずにインデックスファンドの積み立てによるコア投資を続けることが肝要だ。

ホリデーシーズンへ

今週は火曜日のウォルマートやホーム・デポから、主要小売銘柄の決算発表が始まる。売上高に加え、サプライチェーンの混乱や労働市場の逼迫が小売企業の利益率や今後の見通しにどのような影響を与えているかが注目される。同じく火曜日には10月の小売売上高も発表される。そして来週末にはサンクスギビング(感謝祭)の休日があり、市場のテーマ的として消費者の動向に注目が集まる季節になる。

■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■

3.今週のピックアップ記事

資産形成に役立つ情報を、私が得た情報の中から気になるものをセレクトしランキング、極々私的な見解でコメントするコーナーです。

【1】日経新聞 過度な議決権行使に規律を 株主の「物言う資格」 11/8

「会社は誰のものか」と問われて「株主のもの」と答える人は多いだろう。だが株主は株式の所有者であっても企業の「主」ではない。

株主という概念に、株式保有者とは別の呼び名を有するのが欧州のあり方だ。会社も株主も英国ではcompany(友達、仲間)、フランスなら株主はassocie(共同体の仲間)だ。そこで志向されているのは、カネだけではない根拠としての人間だ。

単にカネがあるからというだけの株主概念で株式会社制度を語ることは、会社の意思決定や経営判断など多様な問題をカネの多寡に委ねてよいという米国的な発想だ。

欧州でも「会社は株主のもの」と言われる。市民社会の主権者である個人・市民が株主だからという発想が根本にある。理念的には市民社会によるデモクラシーを、中間市民層が株主である企業社会が支える。

ベルギーの会社法は、一定の保有割合を超える株主の議決権を比例して減らす仕組みを認め、フランスやドイツにも議決権に上限を設ける仕組みが存在する。欧州では出したカネに比例して発言権があるという発想はおかしいと考えられてきた。

モノを作らず、サービスも提供せず、従業員にも消費者にも関わらないファンドのカネの力に人間社会のあり方に関わる判断を委ねることがあれば、それは人間社会の堕落以外の何物でもない。

近年の日本の企業統治は株主の利益追求を重視する方向に制度改正を重ねてきた。しかし物言うことができるのはその資格がある株主に限る、という常識に立ち返った会社法の理論と法の再構築が急務である。

上村達男 早稲田大法卒、同大法学博士。専門は会社法・資本市場法

【川田コメント】

投資家に十分なリターンを還元していれば、そもそもアクティビストは寄り付かないのではないだろうか?リターンが不十分でも経営者と従業員は一生懸命にやっているから株主は我慢しろということだろうか?(後述【4】日経新聞 十字路 米国の起業家精神 2021/11/11付 参照)

アクティビストは会社側にもっと改善点がある、いいやり方があると提案する場合もある。

上村先生は米国型の発想はけしからん、欧州型が優れているとの見解のようだ。しかしフランスの株式の時価総額は世界の約3%程度だ。そこの制度がそれほど素晴らしいならフランスはもっと株式市場を有効に活用していそうなものだがそうはならない。推察するに上村先生は直接金融のシステムそのものについても距離を置く方ではないか?

実際に日本企業はこれまで会社という共同体を従業員の相互扶助コミュニティーに変容させて雇用の維持装置にしてきた。株主構造でも銀行や法人間の持ち合いなど、純粋な経済リターンを求めない変則的な株主の発言権が大きかった。

これでは普通に投資リターンを期待する一般の投資家は遠のく。菊地さんの本の題名(『アクティビストの衝撃 救世主か疫病神か』)じゃないけど、日本にはもっとアクティビストが必要だ。そうでなければ規律が緩み競争力が低下すると思う。そうなるとますます米中から置いていかれる。日本人は自分で目標を設定するようにプログラムされている人が少ない。外部からの圧力、外圧が常に必要な人たちだ。いずれにしても、一般投資家は日本株に近づいてはいけないと思う。

世界の株式市場の時価総額比率

2021年9月末現在

出所:https://www.msci.com/documents/10199/8d97d244-4685-4200-a24c-3e2942e3adeb

【2】日経新聞 デジタル敗戦、人・速さで差 日本の「失われた20年」グーグルから探る利用者目線貫く 11/9

当時は新興企業だった米グーグルで働くことを選んだ日本人社員らへの取材から20年に及ぶ「デジタル敗戦」の要因を探った。

約20年前に受けた入社面接で「目の前に座っている人の頭が自分の3~4倍の速さで回転しているのがわかった」

入社後に「一番ショックというか、驚いた」のは「みんなズケズケものを言う」こと。

軸となるのは「どうユーザーに価値を与えていくか」。良いものを作れば売れる、という供給者目線とは一線を画す。

関係者が口をそろえるグーグルの特徴がスピード感だ。「どんどんやっちゃうんだ……」。驚かされたのが、サービス展開の速さだった。

もう一つの差は、追い求めるスケールの違い。08年にソニーから入社した今泉氏は「技術で世界を良くしよう」という単純だが楽観的なグーグルの考え方に驚きを覚えた。

【川田コメント】

米国の多様性や個人の能力重視の姿勢は強烈だ。娘に聞いたら米国の大学の卒業生でもアルファベットやアップルに就職するのは相当にハードルが高いらしい。

日本人でも優秀な人はたくさんいるだろう。しかし、サッカーや野球、テニス全てそうなのだが、小さいときから多様性の中で揉まれることがあまりに少ない。日本だけで通じる初心なままのエリートが、大人になって米国に渡ってもその時には時すでに遅しというケースが多いと思う。

例えばイチローは類まれな才能に周到な準備を重ねて初年度から活躍できたが、あの大谷でも4年目になって花開いた。張本さんはMLBを見下しているふしがあるけど私は違うと思う。MLBに限らずスポーツの世界では世界中の才能が競い合っている。能力がある人なら誰もが高みを目指すのではないか?

上記はビジネスでも一緒だが、ビジネスの場合、スポーツや芸術と違って英語で苦労するようでは端から勝負にならない。いまの若者は我々が駐在で経験したような低次元の英語で低次元のビジネスコミュニケーションをすべきではないと思う。

【3】日経新聞 痛み伴う改革の議論避けるな 11/10

そもそもこの国は経済成長していない。アベノミクスが始まった2013年年初の実質国内総生産(GDP)は、今とほとんど変わらない。

ところがその間に雇用者数は約450万人も増えた。定年延長をしたおかげで高齢者の就業が増えたのだ。内閣府は「総雇用者所得は増えています」。

それでもこの国の人たちは互いに優しく、世代間闘争には至らない。現役世代と高齢者世代が小さなパイを分かち合い、社会保障費の負担増も受け入れてきた。等しく貧しくなることを選んだのだ。

【川田コメント】

「等しく貧しくなることを選んだ」が気に入っている。選挙活動で政治家はいえないだろうがそれでも国民レベルの議論をすべき課題ではないか。

米国のように有能でやる気があってチャンスに恵まれる少数派がどこまでも先に行くことを認めるのか?私も小さいときに「一人の百歩か百人の一歩か?」と考えたことがある。

国内のビジネス状況ではどうあがいても「等しく貧しく」のトレンドは変えられないかもしれない。しかしそこに米国株式をかませば、個人レベルではこの窮状を幾分か改善できるはずだ。

米国株式に投資するか否か?20年ほど前までは米国株式の存在を知らない人か知っていても耳を貸さない人が大多数だった。その後はその存在を知っていてもその効用を認めない人が多かった。

いまでも自らの選択で米国株式に投資しない人が多い。そういう人は「分配」とか「消費税廃止」を叫んじゃいけない。我々の自助努力とは米国株式投資を始めることだ。おっと、また力んだ。

ところでこの「等しく貧しくなることを選んだ」と聞いて思い出したのが 「それでも、日本人は「戦争」を選んだ」 – 2009/7/29 加藤 陽子(著)だ。東大教授の加藤陽子先生が栄光学園の高校生に向けて2007年の年末からお正月にかけて5日間にわたって行った講義を元にした本だ。栄光学園ともなると勉学に余裕、つまり「キャパ」がデカい生徒が多い。高校生だった頃の私、余裕なかったな。

【4】日経新聞 米国の起業家精神 11/11

ハーバードビジネススクール卒業40周年同窓会に参加した。女性同窓生の活躍はもちろんのこと、学長が2代続いてインド人であることも、多様性を地で行く米国社会の力をまざまざと感じた。

卒業生の匿名アンケート調査:55%がまだ現役で仕事に従事している。特筆すべきは78%が起業していたこと。業種もハイテク産業だけでなく広く多くの産業にわたる。

ところで日米経済力の差がますます開いている。拡大する日米差のルーツは奈辺(なへん)にあるのか。それはこの米国起業家精神にあるのではないか。

これらの起業家同窓生は貪欲な経営者ではない。金持ちになることが非常に重要と答えたのは13%にすぎない。45%はビジネスを通じて広い意味での社会貢献が最も重要と考える。41%は非営利団体の活動に相当な時間を使う。14%は財産の大半を子供でなく慈善団体に寄付するつもりである。かなり利他的だ。

新卒MBAに対する進路アドバイス:投資銀行を薦めるのは11%、経営コンサルティングも18%にすぎない。一番大きな比率は「起業しろ」だ。

(JPH代表取締役 青松英男)

青松 英男(あおまつ ひでお)

1977年一橋大学経済学部卒業。マッキンゼー・アンド・カンパニー(東京)入社。コンサルティング実務修得後、ハーバードビジネススクールに留学。卒業後、世界銀行、再度マッキンゼー、JPモルガン、ロスチャイルド・グループを経て、1999年アクティブ・インベストメント・パートナーズを設立。現在、DRCキャピタル株式会社代表取締役社長。京都大学経営管理大学院非常勤講師。

【川田コメント】

全く同感だ。ただしこの人は(多分)新卒で伝統的な大企業に就職していない。当時としてはユニークなキャリア形成を辿っている印象だ。

日本の若者にはもっともっと起業してほしい。とにかく、会社を作ると手間はかかるし、何かとおカネがかかることを実感してほしい。普通は活動していない週末や祝日でも家賃などの経費が溶けていく。それに、それまで会社の肩書きで作った人間関係が変わるのを経験するのも勉強になる。私も言いたいが、私の場合は「若者よ起業しろ」だが、ついでに「オジサンよ、もう会社に甘えるのは止めろ!」。

ところで彼の著書『企業価値講義』の帯には「敵対的買収への最善の防衛策は企業価値を最大化すること」とある。上村先生の“人間の善意と調和の本能を信じる欧州システムの讃歌”(川田の解釈)もいいけど“認知を求める闘争”を永遠に続けるのが人間だと思う、私は。

■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■

4 投資のヒント

「投資手法」や「銘柄紹介」だけでなく、「気になった指標や発言」や「社会や政治の動き」を書くコーナーです。

来年の相場展望

いまウォール街ではストラテジストやアナリストが来年の展望や見通しのレポート作成に追われているはずだ。このコーナーでも、今後の相場展望を随時アップデートする。

①米国株式はなかなか下がらないことを再確認しよう

まずは、このメルマガ冒頭の「S&P500のパフォーマンス実績(配当再投資1970-2021)」を参照してほしい。

年間ベースで米国株式が下がるのはざっくり5年に一度だ。前回は2018年に約6%下がった。また、大統領の任期2年目はそれほど強くないのが通例。来年は過去3年間(2019年以降)が良かっただけに、なにか波乱が起きるのか?現時点で暗雲は見えず、とにかく基本は強気で良いと思う。

②S&P500は10年単位の年率リターンでもバラつきあり

2001年からの10年間は2回の大きな下落(ITバブル崩壊、金融危機)を経験している。その後の2011年からの10年は良好だった。2001年からの10年ほどパフォーマンスが悪い期間はなかなか見当たらない。したがって長期でもどっしり構えていてよく、相場から逃げる必要はない。。

S&P500指数、10年毎のリターン(1940~2020年)

(参考):Return「2020」は2011年初~2020年末の年率リターン

③来年から短期金利の上昇局面に入ることを知っておこう

FFレートは2022年に2回の上昇がマーケットのコンセンサスだ。だから、インフレーション次第だが、このFFレートの上昇は株価には織り込み済みだ。エコノミストやストラテジストが声高に危機を煽るコメントをしても、うろたえる必要はない。

FRB政策金利とS&P500指数の推移

④企業業績は引き続き堅調だ

コロナ危機からの回復を受けた後の需要やコロナで加速したデジタルトランスフォーメーション(DX)が社会の構造変革を加速している。その結果半導体やそれを使った電子機器に猛烈な需要が生じている。

日本は景気回復が弱く、職場を見渡せばシニアがたむろし、世論は「分配」の掛け声が高い。だからといって米国や中国も一緒になって“寝そべっている”と思ってはいけない。米国は覇権の維持、中国は「共同富裕」という国家目標に向かって懸命に走っている。

この両国は言い訳が先に立つ日本とは違う。そして米国の企業経営者は株主のために懸命に働くことを宿命づけられている。業績は今年ほど改善することはないにしても弱気は禁物と肝に銘じたほうがいい。

■S&P500指数構成企業 四半期EPS(1株当たり利益)前年同期比増減益率

■米企業業績(四半期ベース)(2021年10月29日時点)

S&P500指数構成企業 四半期EPS(一株当たり利益)の推移

■S&P 500 指数構成企業の一株当たり利益(EPS)の推移

⑤株価収益率(PER)は、金利が上昇するなら縮小するのが基本だ

2021年10月29日終値でのS&P500指数の12カ月先予想PER(リフィニティブ集計の12カ月先予想EPS 基準)は21.4倍となっている。

この水準は、1986年以降の平均15.6倍、2016年以降の同18.2倍を上回っている。米企業の多くが新型コロナウイルスの影響などで業績が悪化したものの、その後回復することを株式市場では織り込んでいると推察される。

⑥PER縮小も利益増加なら株価にはプラス

S&P500指数の株式益利回り(一株当たり利益÷ 株価)は、2021 年10 月29日では4.667%だ。一方、米10年国債利回りは2019年に入って以降低下。その後2020年秋以降には上昇したが、2021 年10 月29 日現在1.558%だ。利回りでみた株式の優位は続いており、株式に割高感はない。

週刊米国株式展望(野村証券投資情報部)週報から

⑦米国株式には季節性がある

例年、2月頃に波乱があり、その後上昇。夏場は横ばいで秋に乱高下する。そして年末に向けて株価上昇、これが基本だ。

S&P500指数 過去20年の平均リターン

⑧株価は下がることもある

10%程度ならちょくちょくだ。ただし20%以上下がることは少ない。また過去20年ほどの間に高値から半分ぐらいになったことが2回ある。それでも半値程度で止まり、必ずその後高値を更新している。

近年の暴落局面 S&P500 の暴落:ITバブル、サブプライム、コロナ危機

2007年以降の下落局面07年局面

⑨ストラテジスト予想は近年控えめすぎる

下図の赤枠は「バロンズ・ダイジェスト」の年初企画で年末の目標株価を提示したストラテジストの予想レンジだ。過去3年間はおおむね実際の年末株価より控えめな予想で、ほぼ全員がはずしている。コロナを予想するのは困難だったとしても金利低下やデジタルトランスフォーメーションのインパクトを見誤っている可能性がある。彼らは実際数字で確認できることしか予測モデルに組み込めない。現実は常に彼らより賢明だし迅速だ。

⑩主要指数のパフォーマンスではナスダック100がトップで今年も強い

相場の注目点は、バリュー・グロース、大型/小型、注目セクターで語られることが多い。しかし2005年以降に限れば、大型グロースのナスダック100のパフォーマンスが良好だ。メディアが朝一番で伝えるダウ工業株30種平均で米国株式を判断してはいけない。

■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■

新連載「これでばっちり!米国株式を使った資産形成術のすべて」

はじめに

今回、資産形成に必要な基本的な内容を網羅した連載シリーズを始めます。全体の構成は以下のように考えています。

我々はどのような時代に生きているのか?全二回

自立した日本人と自立に欠かせない資産形成 全三回

株式市場は米国にしかないの?全二回

日米株式文化の違い

知っておくべき米国市場の特徴

S&P500とは

なぜ米国は強いのか

おすすめの投資戦略~コア・サテライト投資~

コア部分の投資戦略

サテライト部分の投資戦略

何を買ったら良いのか

情報源と投資

第3話 株式市場は米国にしかないの?第二回

『米国株式長期上昇の宿命』

■米国株式の長期上昇を確信前

“米国株式長期上昇の宿命”。宿命?ずいぶんと勇ましい表題です。思わず川田大丈夫か?の声が聞こえてきそうです。しかし私は本気です。というか私の知見ではこうとしか考えられません。もちろん学術的な意味ではどこからでも突っ込みようがあるでしょうが、こと資産形成においては私の見方はかなり説得力があると思います。もっともここに辿り着くまでは時間がかかっていますし、失敗も多いです。

■米国株式に辿り着くまで

私は日本の大手証券の個人営業からキャリアをスタートし、その後、引受部、今でいう投資銀行部門を経て米国のMBA(経営大学院)に留学し、NY駐在で米国株式と出会いました。つまり入社後の5年ほどは日本株式を証券営業員の立場で、そして引受部では上場法人の資本の調達側の立場で経験しています。

その後MBAでは資本市場の基礎を学び、NY駐在で米国株式を担当しました。さらにその後、香港とシンガポールでアジア株式の営業責任者を務めました。

米国株式に対する理解が深まったのは、1990年代の後半の米国のIT相場を香港、シンガポールから眺めていたころでしょうか?当時はアジア株式の営業責任者だったのに、部下には米国株式のダイナミズムを盛んに喚起していました。

2000年のITバブル崩壊後は証券会社を退職し独立していましたが、私自身のポートフォリオも大きく傷み、売却を余儀なくされました。その後2005年から再度個人でポートフォリオ運用を始め、現在にいたっています。その間に2008年の金融危機でもこっぴどくやられたのですが、ITバブルで学んだこともあり、もはやポジションを売却することは考えませんでした。

■なぜ上がり続けるのか?

2005年から運用成果を記録して17年目に突入していますが現在のポジションを減らすことは全く考えていません。なぜなら現在も働いて収入があるので売る必要がない。それよりも、持っているだけで資産が増えることを確信しているからです。

なぜこうも米国株式はレジリエント、つまり回復力、復元力が著しいのか?いまは米国株式の長期上昇を信じている私自身も、実は不思議な気持ちで相場を眺めています。

■経済運営の意図が感じられるのが米国株式

思い起こすに、2008年の金融危機あたりから米国株式長期上昇の宿命論者になったような気がします。きっかけは、ITバブルでは損切り、撤退を余儀なくされたのに、金融危機では、あれほどこっぴどくやられたポートフォリオが、なにもしないのに全く元に戻るどころか大きく指数を上回った、復元したころからでしょうか?

その後、2011年と2015年そして2018年の秋や2020年の春にも大きく下げましたが、結局は新値を更新してしまう状況でした。

株式市場の長期上昇は経済ファンダメンタルズと企業活動の結果でもあるけど、その一方で、この長期上昇基調が米国経済を活性化させている原因でもあるのではないかとも思っています。

つまり、株価が上がる環境を整備すれば、そこに資金が集まり、その資金を使って企業は投資を活性化し、その企業活動が業績向上に直結し、そして投資家がその業績向上を評価して株価が上昇する。この経済ファンダメンタルズと株価のらせん状に米国の経済運営の意図を強く感じています。

世界の株式市場の時価総額比率

2021年9月末現在

出所:https://www.msci.com/documents/10199/8d97d244-4685-4200-a24c-3e2942e3adeb

■直接金融、間接金融

さて、なぜ米国株式が上昇の宿命にあるのかと力む前に、少しだけおさらいします。

金融には大きく分けて直接金融と間接金融があることはご存知だと思います。わが国は銀行中心の間接金融が主流です。そして欧州でもその傾向があります。株式や社債を活用した直接金融を最も積極的に取り入れているのは米国です。その結果、各国の株式市場の規模を比較しますと、経済規模とも相まって米国が突出しています。

では、なぜ米国だけが経済の仕組みの中で株式市場をこれほど大胆に、そして上手に使えるのでしょうか?

株式市場には、資本主義体制の中で高度な市場経済を運営できるだけの社会インフラ、経済規模、資本蓄積さらには個人の所得、そして知的水準が必要です。

実際に株式市場の存在は欧米先進国と日本そして新興国の一部に限られています。その中で米国市場は時価総額で全世界の6割近くを占有しており、米国以外は数%ずつのシェアを分け合っています。

株式市場の導入は一部の富裕者をさらに富ませることで所得の格差を拡大し、人々の射幸心をあおり、そして過度なレバレッジで実体経済も不安定化するとさえ言われることもあります。

■大陸欧州と日本は「おカネが全て」にNOサンキュー

大陸欧州の主要国の株式市場はそれほど大きくありません。ドイツ、フランスでは銀行を経由した金融システム、間接金融が主流だからでしょう。

なぜ間接金融が主流なのか?やはりその国や地域の歴史や統治体制と密接に関係しているはずですが、私は以下のように考えています。

企業が株式や債券投資家に直接発行する直接金融では投資家と調達側(企業など)の自由度が間接金融より高いです。したがっておカネの量がパワーの源泉という意味合いが間接金融より大きいです。直接金融だとおカネの力にモノを言わせて過度な権力を持って既存の秩序に挑戦する暴れん坊が出現しやすいと思います。

大陸欧州では何事でも、おカネや明文化されたルール以外に、歴史、文化そして既存秩序を尊重する経済活動を国家運営の基盤としています。そして日本もその傾向が強いです。

資金循環の日米欧比較 2021年8月20日 日本銀行調査統計局

【民間非金融法人企業の金融負債構成】

■カネの力でエスタブリッシュメントを脅かすモノはけしからん!

欧州でも日本でも、成り上がり者がカネの力と勢いでその国のエスタブリッシュメントを脅かすのには大変なエネルギーが必要で、受け手であるエスタブリッシュメント側にはアレルギーと抵抗があります。だから彼ら(=暴れん坊)にパワーを過度に使わせないために、一旦銀行で受け止めて、為政者の意図を組んだ産業育成や社会構造を維持できる間接金融への依存度が大きいのでしょう。金融政策、産業政策の名のもとに国家の関与を強めることで民間への関与や統制が強い仕組みです。

■株式市場は私有財産制が前提

ところで直接金融、間接金融を問わず資本主義が成り立つためには私有財産制が前提です。そして米国は最も私有財産制を尊重する国です。

米国では、国も民間も、投資家が自らの責任でやる気とアイデアのある企業家を見極め、その有望な投資分野や対象に資金を投入するほうがより効率的で効果的な企業活動ができると、皆が信じています。つまり直接金融のほうが都合がいいわけです。

企業という財産も個人(株主)が所有するものだ。つまり株主には企業が自分のもの、という強い意識があります。企業も誰が所有者なのかを強く意識しています。だから経営を任された経営者は所有者(株主)を尊重し忠誠をつくす。こういう風に私は理解しています。

株主となることで、誰でも実体経済の繁栄の果実を株主として享受できます。その中から消費し、投資をすることで次の経済の繁栄につなげる。この経済学の理屈通りに実体経済が動いているのが米国です。

■ところで新興国市場は?

いくら経済成長していても、その果実を国民なり投資家に分配する仕組みが整備されているかは重要です。新興国市場の多くは一部の特権階級や為政者の取り巻きだけで占有しようとします。経済の果実を約束通り投資家にキチンと分配するのは、実はかなり高度な統治と契約のシステム、そして市民の成熟度がないと運営できません。昨今の中国政府の私企業への露骨な介入を例に出すまでもありません。

■米国企業は見ず知らずの投資家に対してもこだわりがない

こうやって世界の株式市場を俯瞰すると、どうしても米国市場の突出した時価総額、市場全体の成長が目立ちます。

株式を公開、上場するということは、どこの誰ともしれぬ正体不明の投資家が株主になることです。創業者や大株主、そして日本でもそうですが、その企業をサポートした銀行や証券などの金融機関から見ても、大いに気になるところでしょう。

しかし米国は“内輪”以外の投資家が株主になることを、欧州や日本と比べるとあまり気にする様子がありません。むしろ、企業の価値を高めるためなら見ず知らずの投資家でも受け入れ、その会社をこれまた見ず知らずの人に売却することにも抵抗が少ないようなのです。

■一代で世界一になれるのがアメリカンドリーム

また米国の巨大企業は社歴も浅く、若い創業者が一代で大きくした企業が多いです。マイクロソフト、アマゾン、テスラ等がその代表ですが、それ以外でもおびただしい数の成長企業がこの範疇に入ります。

ではなぜ、世界で米国だけがこうも突出して成長企業が巨大に育つのでしょうか?私は、米国を形容する時の代表的な代名詞である「アメリカンドリーム」が理由だと思っています。

「米国では、その出自にかかわらず、誰であれ一代でその人の夢をかなえることを社会が許容し賞賛する」。この米国の国是ともいえる文化が大いに関係していると思っています。

欧州はもちろんそんな傑物の出現を望んでいません。そして日本の場合はどうでしょう?近年一代でトップ企業を育てたのはソフトバンクの孫さん、日本電産の永守さん、ファーストリテーリングの柳井さんあたりでしょうか?

しかし孫さんの軸足はもう日本にないでしょう。彼ほどの才覚の持ち主だと日本は窮屈だったのでのはないでしょうか。永守さんも柳井さんももう70歳代です。彼ら大成功者は経団連等の伝統的な経済団体とは距離を置いています。

また、これら経済団体のトップ企業は概ね伝統的な優良企業で、経営者はサラリーマン社長です。こうなると米国との差というより国の仕組みの違いです。

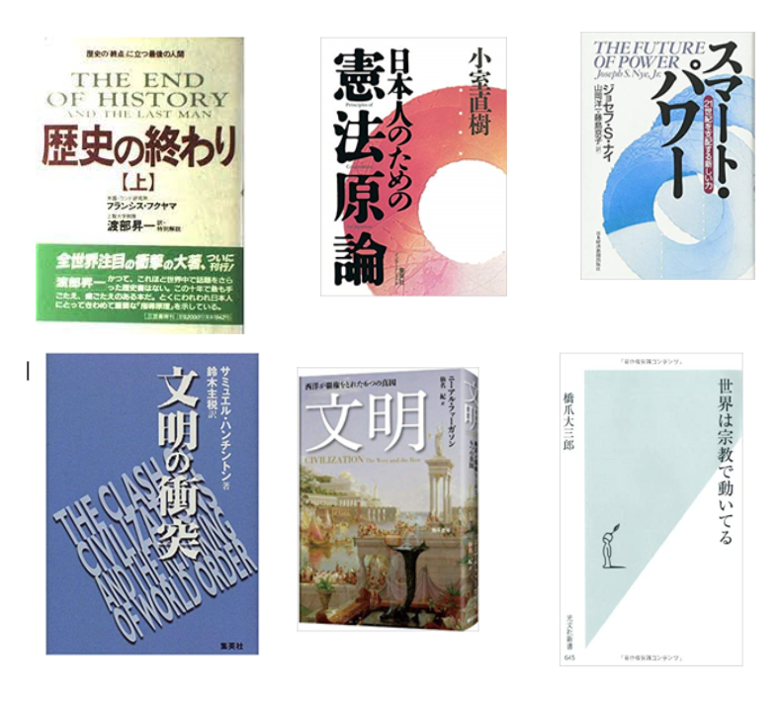

■米国株式の長期上昇を確信させる書物

さて、ここからは私が上記の見方をするきっかけになった書物をいくつかご紹介します。ここに至るまでに私に影響を与えた本、書籍を何冊かご紹介します。どの本も随分有名で発行当時には大変な反響をよびました。

共通しているのは「米国の歴史や文化は、その他のどの国や地域とも異なっている」という点です。さらに、どの本も英米の教育を受けた英米人か、日本人でもキリスト教や西洋文明、そして世界の宗教に精通した社会学者です。

西洋人にとっては「新世界」であり、プロテスタントによる人工国家。こういう条件が揃うことで、初めて完成度の高い株式市場が誕生し進化したのではないか、いやそうに違いないと私は思っています。

ここまで申し上げたことを是非皆さんにも理解していただきたく、次回以降いくつかの書籍を紹介します。

■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■

5. 川田のお散歩

◇◇最近行ったお気に入りのお店他◇◇

最近、通っているのがこの肉料理の店。店の若者連中はみな愛想がよく好感が持てる。

脂身が少なく柔らかい肉料理が多いので私に合う。店長に株式投資の話をふるとどうもロボアドでやっているようだが具体的には何をどう買っているのか分かってないみたい。

私の動画を視てと言ったらきっちり視ていたので感心。店の若いもんには「こいつ、パチンコなんだよな?!」と言っていたが、それはもったいない。やはり馬は水辺に連れてまでは行けるけど、水を飲ませるのは容易ではない。

最近、午後8時からの動画ミーティング(夜勤)が多いので、昼はしっかり、そして夕食は軽めにしている。先日食べたカレーは美味しかったが、量が少なかった。肉は100gだそうだ。そこで前回はカレールーだけ増量して様子をみたが次回は肉を120gにしてもらうつもりだ。こういう無理を聞いてくれるのもありがたい。

■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■

6. 今後の活動情報

◇11月17日(水)午前11時 ストックボイス

◇11月26日(金)午前8時15分 日経CNBC

■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■□■

7 質問コーナー

質問(要約)

20年は使わない余裕資金の運用について教えていただきたいです。ナスダック100指数の中で、右肩上がりの値嵩株を個別に保有することはリスクが高いのでしょうか?

・AAPL

・AMZN

・GOOGL

・ASML

・V

・NVDA

・MSFT

基本的に売り買いはしません。eMAXIS NASDAQ100インデックスを購入するということは右肩下がりの株も纏めて購入するため、パフォーマンスが下がるように感じます。お時間ある時教えていただきたいです。宜しくお願い致します。

回答

これらの銘柄は結果的に大成功しています。しかし20年前にこれらの銘柄の隆盛を正確に予想することはできなかったでしょう。例えば

①マイクロソフトは独禁法で叩かれたあと随分長く低迷し、スティーブン・バルマー前CEO(2000年1月 - 2014年2月)のもとでは冴えませんでした。

マイクロソフト:チャートは対数表示

②アルファベットも今年は良いですが、その前だとナスダック100に出遅れていた時期もあります。

③ビザはこの数年間はナスダック100と一緒ぐらいですが、直近1年なら出遅れています(先週金曜日の朝会動画 「永遠の青年などいない」

https://www.youtube.com/watch?v=pB-ymcm-n0k&t=1073s参照)

ビザ(橙)、ナスダック100(ロウソク)、S&P500指数 (水色)

もちろんナスダック100の指数よりパフォーマンスが低い銘柄はたくさんあります。これらの銘柄は低迷が続けば指数から除外され、強いものだけが残る仕組みです。そして、ここが大事ですが、日本株と違い勝ち組の天井は際限なく(?)高いのです。

これがナスダック100指数の強さの源泉です。しかしどれが勝ち組になるのかを事前に知ることは出来ません。だから私の場合、自分の予知能力の限界、市場の先見性を信じてナスダック100に賭けています。

───────────────────────────────────

★ご質問は、以下の【質問ルール】をご一読後、

info@kawata-magazine.comまでお願いします。

【 質問ルール 】

◆全ての質問への回答はいたしかねます。あらかじめご了承ください。

◆いただいた質問は、当社サイト、YouTube動画等のSNS・書籍等に、個人を特定できない形で掲載する可能性があります。

◆ご購読が確認できない方の質問には回答いたしません。

◆明らかな広告・宣伝とみなされる部分は割愛する対象となります。

◆未購読にもかかわらず悪質な質問を投稿された方には、然るべき措置をとらせていただきます。

───────────────────────────────────

★免責事項

◆当社は、本メールマガジンにて提供する情報にて、株式、債券、ファンド、ETF等の有価証券、およびセクター等に関する売買等の推奨はしておりません。また、投資判断はメールマガジン購読者(以下、会員)の責任にて行うものであり、当社は一切の保障責任を負わないものとします。

◆当社は、会員が当社の提供するメールマガジンを利用して被った損害について、一切の保障責任を負わないものとします。

◆当社は、当社が提供する本サービスにおいて、会員間で生じたトラブル(違法又は公序良俗に反する行為の提案、名誉毀損、侮辱、プライバシー侵害、脅迫、誹謗中傷、いやがらせ等)に関して、一切の責任を負わないものとします。

◆当社は、本サービスの情報の内容が会員若しくは第三者の権利を侵害し、又は権利の侵害に起因して紛争が生じた場合、その侵害及び紛争に対して何らの責任も負わないものとします。

◆当社は、本サービスの停止又は中止、本サービス内容の変更によって受ける損害について、賠償する義務を一切負わないものとします。

───────────────────────────────────

■ 発行元:株式会社日比谷テクノロジー・ファイナンス

■ 川田重信のありがとうアメリカ株式

https://www.kawataamekabu.com/

■ Twitter:https://twitter.com/ShigenobuKawata

■内容に関するご意見・ご要望、購読解除はこちらから

【メール】info@kawata-magazine.com

■メールが届かない場合などは迷惑メール等に分類されている場合もありますので予めお確かめください。

───────────────────────────────────

ใช่ไหม?