ผู้เชี่ยวชาญ EA ของ EA คอร์ส 【010】เกี่ยวกับอันดับผลตอบแทนของการซื้อขายอัตโนมัติ~การทดสอบย้อนหลังไม่ใช่ว่ายิ่งนานยิ่งดี

องค์ประกอบแห่งโชคลาภ

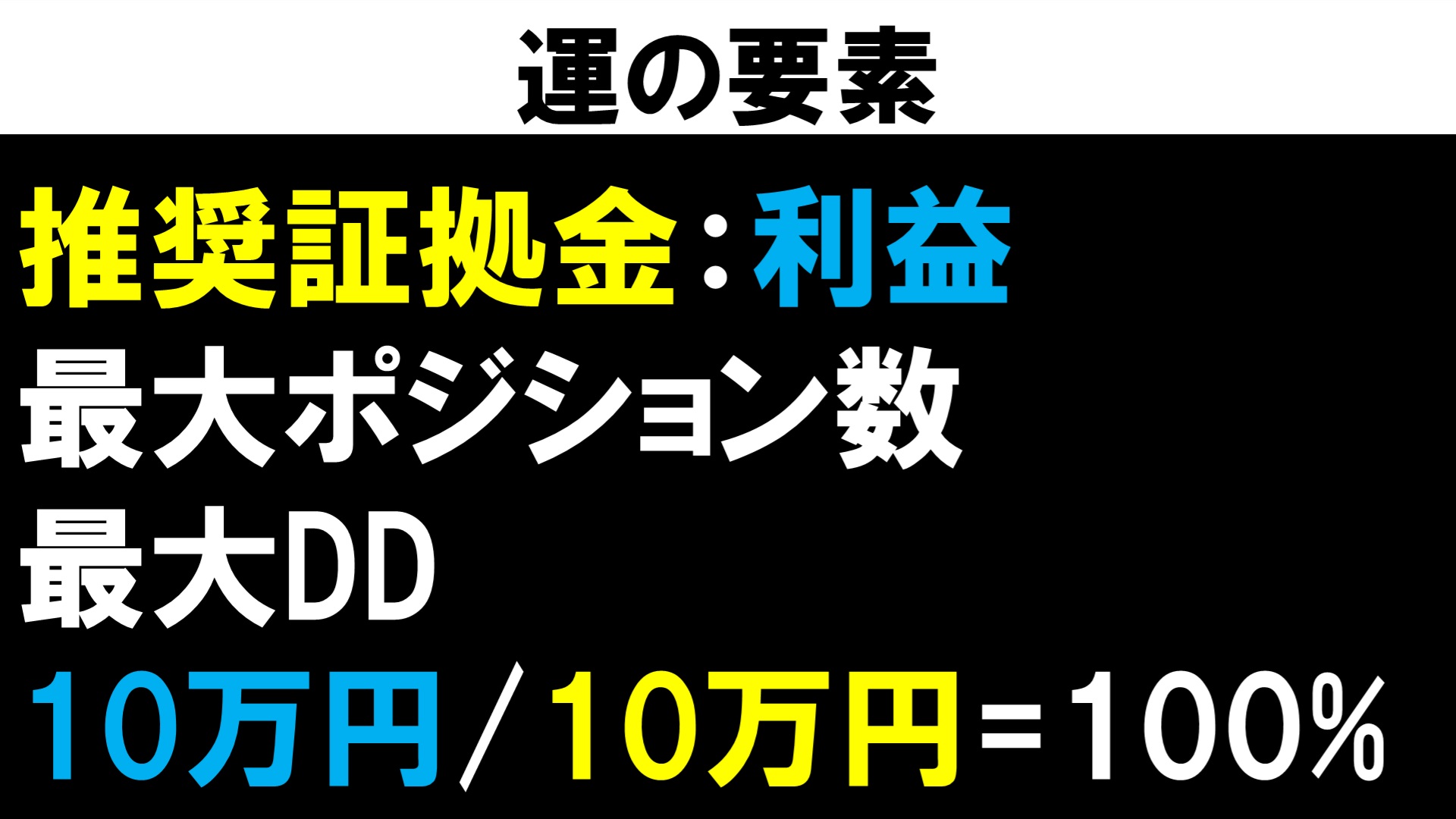

ในซีรีส์การจัดอันดับตอนที่ 2 คราวนี้เป็นเรื่องของอัตราผลตอบแทนอัตราผลตอบแทนคือดัชนีที่บ่งบอกว่าทำกำไรได้มากน้อยเพียงใดเมื่อเทียบกับมาร์จิ้นที่แนะนำ

มาร์จิ้นที่แนะนำถ้าแปลตามคำศัพท์คือ “ถ้าจะใช้งาน EA นี้จะต้องเตรียมมาร์จิ้นขนาดนี้ไว้” แต่โดยทั่วไปจะคำนวณจากจำนวนโพชั่นสูงสุดที่ถือครองในช่วงระยะเวลาหนึ่งร่วมกับการขาดทุนที่ลดลง

เหมือนกับดัชนีอื่นๆ ผันผวนตามช่วงเวลาที่ดีช่วงเวลาที่มีแนวโน้มดีจะถูกตัดให้แสดงน้อยลง

ในทางกลับกัน เช่นในการบรรยายครั้งที่ 6 “ได้ครอบครอง EA ที่ขุมทรัพย์ แต่เมื่อใช้งานเองกลับไม่ทำกำไร!” ที่เราได้พูดถึงไปแล้วจะมีการเริ่มต้น Drawdown ขนาดใหญ่จากช่วงเวลานั้น!จึงมีการตัดจากจุดนั้นทำให้ใหญ่ขึ้น ตามความเป็นจริงนะ

อัตราส่วนของเห็นกำไรต่อมาร์จิ้นที่แนะนำคืออัตราผลตอบแทนดังนั้นหากเข้าใจเรื่องราวก่อนหน้านี้จะ...

หมายถึง อัตราผลตอบแทนก็มีองค์ประกอบของโชคลาภค่อนข้างมาก...

ก็พอจะเข้าใจได้

สูตรคำนวณง่ายๆ ถ้า EA ที่ทำกำไรได้ 100,000 เยนจากมาร์จิ้นแนะนำ 100,000 เยน อัตราผลตอบแทนก็จะถูกแสดงเป็น 100%

เพราะเงินต้น 100,000 เยนได้กำไร 100,000 เยน ถือว่าได้กำไร 100% ต่อเงินทุน

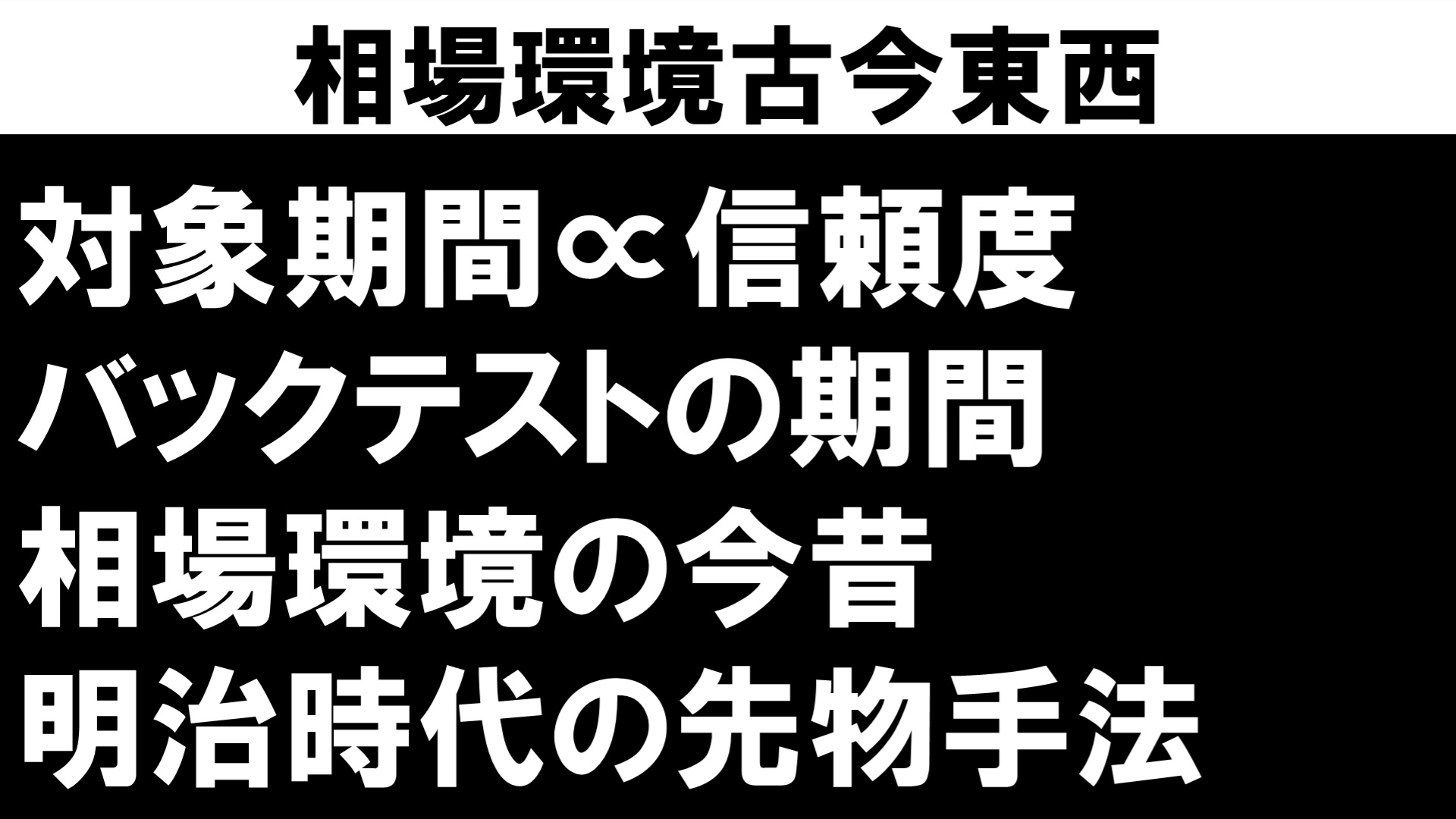

สภาพแวดล้อมตลาดยุคสมัยต่างกัน

หากมีองค์ประกอบของโชคลาภสูง จะไม่ใช่ชี้นำทุกกรณีทั้งหมดหรือไม่? ไม่ใช่เช่นนั้นองค์ประกอบของโชคลาภจะเบาบางลงหากระยะเวลายาวขึ้น ดังนั้นหากตรวจวัดจากอัตราผลตอบแทนจาก-backtest หรือ forward test ที่มีระยะเวลาค่อนข้างยาวจะมีความน่าเชื่อถือสูง

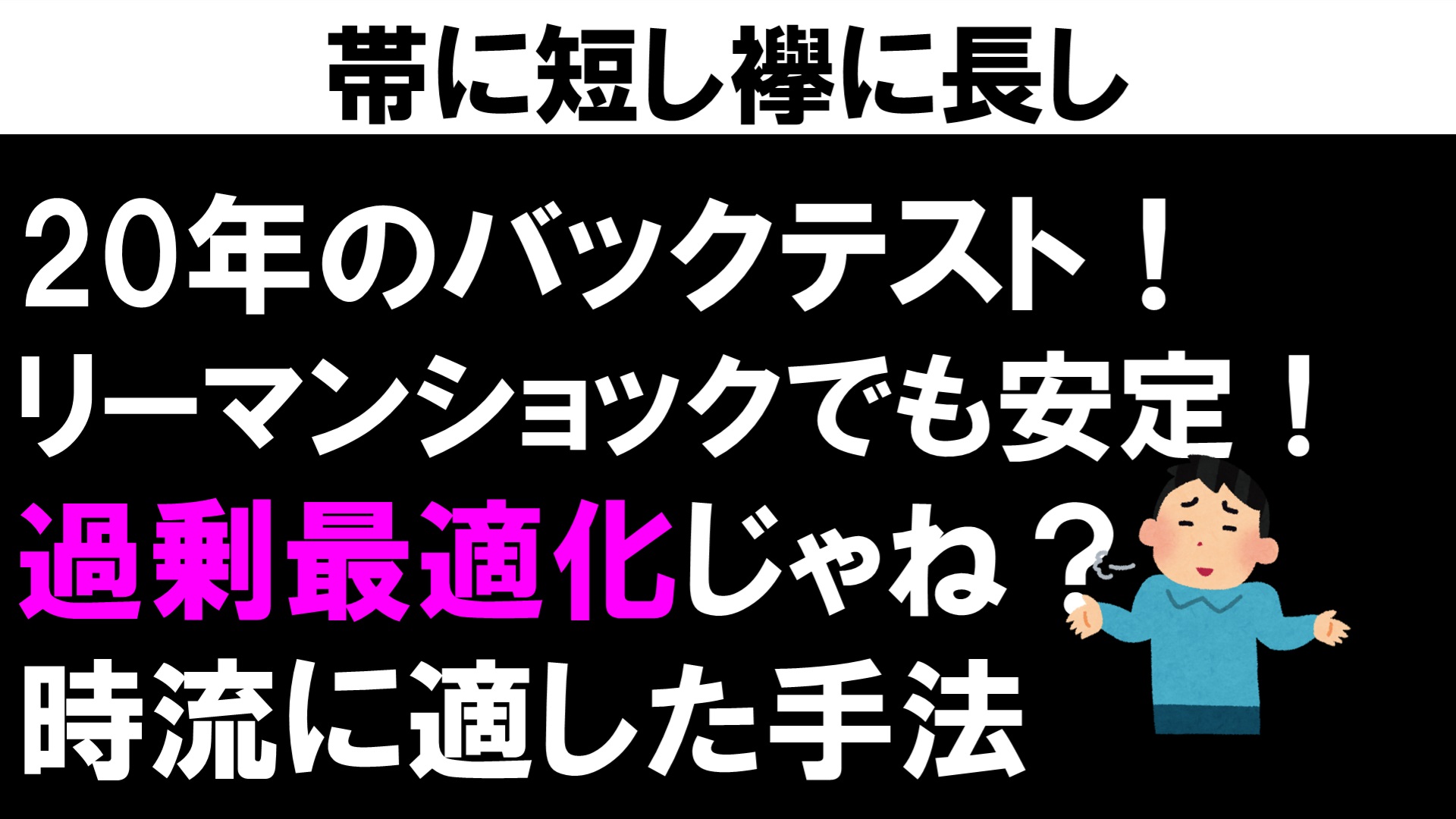

ว่าแล้วควรมากแค่ไหนถึงจะดี? ไม่มีคำตอบที่ชัดเจน แต่จากประสบการณ์สำหรับ backtest อย่างน้อยควรมีมากกว่า 3 ปี และดีที่สุดคือมากกว่า 5 ปี

ส่วนระยะเวลาของ backtest ก็ไม่ใช่ว่ายิ่งนานยิ่งดี

เพราะสภาพตลาดในอดีตและปัจจุบันต่างกันอย่างสิ้นเชิง

พูดถึงสุดขีดว่า หากยุคเมจิที่ทำกำไรจากการซื้อขายล่วงหน้าทำได้ดีในอดีต จะยังใช้ได้ในสภาวะปัจจุบันไหม

ด้วยความที่สภาพคล่อง คุณภาพผู้เข้าร่วม จำนวนวิธีที่ได้รับความนิยม และเครื่องมือต่างๆ เปลี่ยนแปลงไป แน่นอนว่าเทคนิคที่ใช้ได้ในอดีตอาจไม่ใช้ได้ในปัจจุบัน

ช่วงหลังๆ นี้ หากคุณที่เข้าร่วมตลาดตั้งแต่ก่อนวิกฤตการณ์แฮมไตร์หรือก่อนเกิดเหตุการณ์ล้มละลาย you อาจสังเกตได้ว่า สภาพแวดล้อมตลาดได้เปลี่ยนไปมาก

เทคนิคที่เคยได้ผลก็ไม่ทำงาน แต่หลังเหตุการณ์ล้มละลาย บางทีกลับทำกำไรได้อีก

ผู้เทรดเดอร์ที่เป็นกรณีพิเศษเช่นนี้ก็มีมากขึ้น

สั้นเกินไปยาวไปละตัวแปร

กลับไปดูเรื่อง backtest ก็คิดว่า...เราทำ backtest ถึง 20 ปี! ไม่ว่ายุคเหตุการณ์ล้มละลายของ 2008 จะมากหรือน้อยก็ทำกำไรได้เหมือนเดิม!

นั่นอาจเป็นการปรับแต่งจนมากเกินไป

เช่นเดียวกับยุคเมจิ สภาวะตลาดแตกต่างจากปัจจุบัน แม้ว่าจะไม่ถึงขั้นนั้น แต่ในช่วงก่อนและหลังวิกฤตการณ์ล้มละลายก็มีสภาพตลาดที่แตกต่างกันโดยสิ้นเชิง

นี่คือเหตุผลที่ “ระยะเวลาของ backtest ไม่ใช่ยิ่งนานยิ่งดี” ระยะเวลาสั้นก็ไม่ดี แต่ยาวเกินไปก็ไม่ดี

ไม่ว่าจะ EA หรือการเทรดด้วยการตัดสินเอง ก็ควรวางแผนและฝึกฝนด้วยวิธีที่เหมาะสมกับแนวโน้มล่าสุด เพื่อให้การทดสอบระยะเวลาดังกล่าวมีความหมาย

การพิจารณานี้ช่วยลดความเสี่ยงของการ over-optimizing และนำไปสู่การพัฒนาวิธีการที่เรียบง่ายและมีความได้เปรียบที่แท้จริง

โดยทั่วไป คอนเซปต์ของแนวโน้มที่กล่าวถึงนี้หมายถึงคุณลักษณะของการเคลื่อนไหวของราคาอันเกิดจากความคลาดเคลื่อนในสภาพคล่อง ความผันผวน และคุณภาพของผู้เข้าร่วม

■แนวคิดและนโยบายการใช้งาน EA ที่ฉันพัฒนาขึ้น

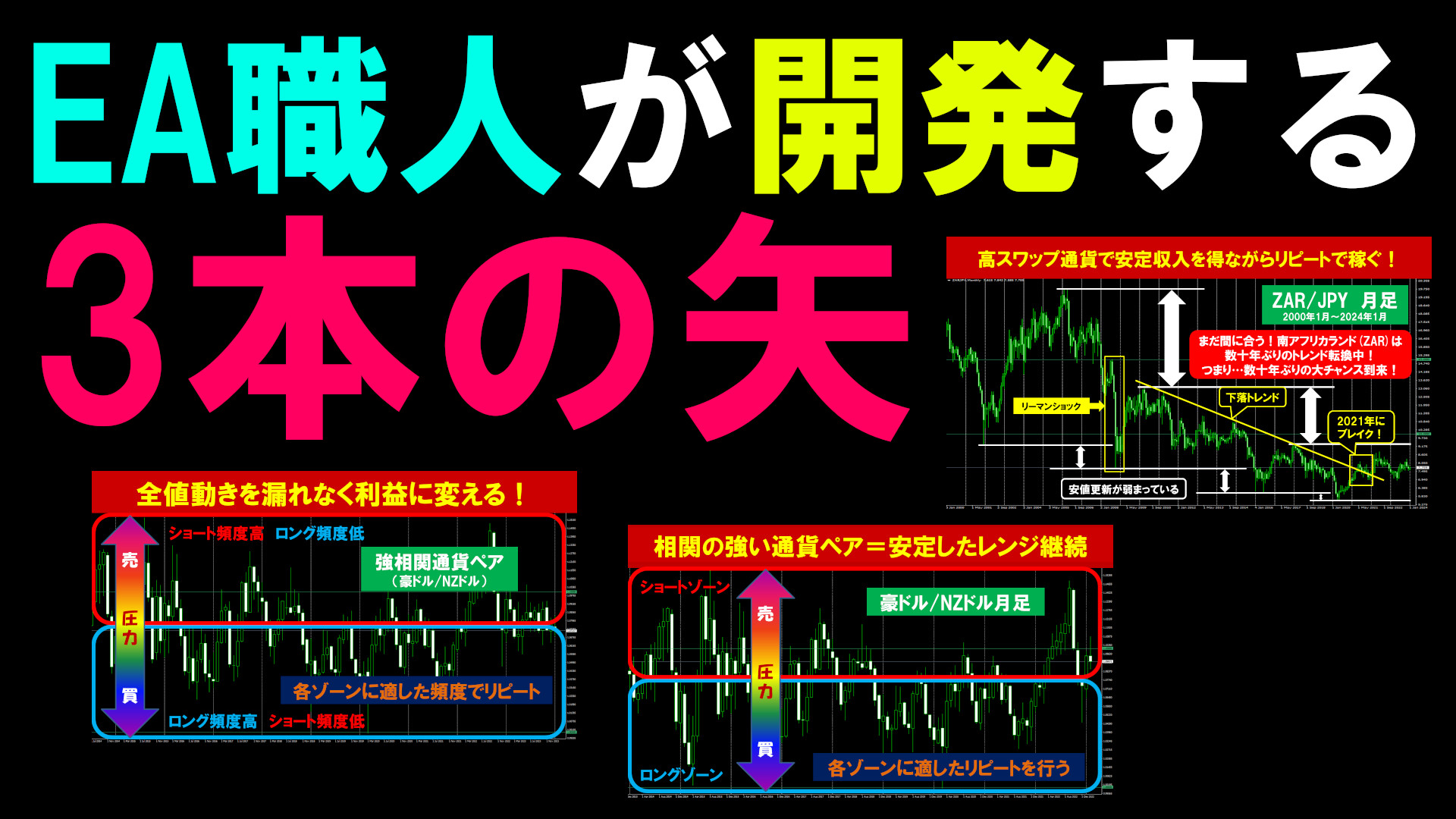

EA ช่างฝีนแห่ง EA (สามศร) คลิกที่นี่

× ![]()