3/20 RBA・日銀通過、そしてFOMC

※記事の内容に入る前のお知らせ 当連載記事は初月無料なので気になる方は1か月だけでもぜひ見てみてくれたら嬉しいです。 よければ筆者のモチベーションにもなるのでレビュー、拡散してくれたらなおうれしく思います。

RBAの発表がありましたがほぼ変更なしでCPIが目標に向けて持続的に推移していると確信する必要がるとし、このまま目標3%前後に定着できれば政策も転換してくるでしょうが現在は推移を見届けるといったところでしょうか。 ショートカバーも入らず下落していき筆者は入れずじまいでした。

日銀会合は予想通りマイナス金利を撤廃。主な内容は以下の通りです。

〇声明

・マイナス金利を解除

・YCC撤廃

・ETF、J-REIT撤廃

・無担保コール翌日物の誘導目標を0%~0.1%に設定

・CP、社債の買い入れ額を段階的に減額、1年後をめどに終了

・8対1でJGBの長期購入を決定

・当座預金の超過準備に0.1%の付利を実施(一律)

・長期金利が急速に上昇する場合は毎月の買い入れ予定額に関わらず買い入れ増額や指値オペや共通担保オペを実施(QE現状維持)

・当面緩和的な金融環境が継続すると考えている

・国債買い入れ四半期予定:3年超5年以下、月4回、1回あたりオファー額レンジを3500億~5000億円(従来は4回3500億~7500億円)

・国債買い入れ四半期予定:5年超10年以下、月4回、1回あたりオファー額レンジを4000億~5500億円(従来は4回4000億~9000億円)

・国債買い入れ四半期予定:25年超、月2回、1回あたりオファー額レンジを500億~1000億円(従来は2回500億~3500億円)

・CPI前年比は24年度まで2%を超える可能性が高い

・消費支出と生産の評価を引き下げ

〇植田総裁発言

・これまでとほぼ同額の国債買い入れを継続

・今回の政策変更で預金金利や貸出金利が大幅に上昇するとは考えていない

・今後の主な政策手段は短期金利になる

・政策変更に伴う短期金利の上昇は0.1%程度にとどまる

・今後の利上げの進め方は物価、経済見通しにしたがって適切な金利水準を選んでいく

・短期金利が上昇する場合のペースは現在手許にある見通しを前提にすると急激な上昇は避けられる

・日銀の大量国債保有は緩和的な金融環境に影響を与えている

・国債買入オペや残高調整を積極的な金融政策手段として利用するつもりはない

・仮に今後利上げに至るにしてもゆっくりと進めていける局面となった

・大規模緩和終了後はバランスシート縮小を視野に入れていく

・今回の政策変更後でも現在の実質金利は中立金利をかなり下回っており現状でははっきりと金融緩和的な環境にあるといえる

・物価見通しを前提にすれば当面緩和的な金融環境が継続する

・物価目標が持続的安定的に見通せる状況に至った

・物価目標は目前に迫った

・予想物価上昇率2%にはまだ距離があり、緩和的な環境を維持することが大事

・賃金と物価の好循環の強まりが確認されている

・将来のある時点で国債買い入れの縮小を検討

・2%物価目標達成の可能性はまだ100%ではないが高まっている

・更なる物価上昇が利上げにつながると予想

・物価見通しがオーバーシュートする場合や可能性を示す場合には金融政策の変更につながる可能性がある

・基調的な物価上昇率が2%を下回っている場合緩和的な金融環境が続く

・基調的な物価上昇率が上がれば緩和の程度は縮小していく

異次元緩和策を修正しましたが、すでにリーク記事などで完全に織り込んでいたことから円買いには進まず緩和策は依然継続とし円売りが加速しました。当面賃金・インフレ動向見ながら様子を見ると思われますので円買い材料は無いでしょう。

ドル円は150円を付けてきていますが日銀は緩和策を示している中、財務省は口先介入の可能性はあるのかに注意です。これだけ緩和に導いて介入するとなるとめちゃくちゃですが...

そして本日は注目のFOMCが発表されます。主な見解はプレビューで見立てを立てていますのでそちらを見てください。

3/16 怒涛の中銀WEEK - ファンダメンタルズとテクニカルから読み解く相場分析 - 投資ナビ+ - 世界のトレード手法・ツールが集まるマーケットプレイス - GogoJungle

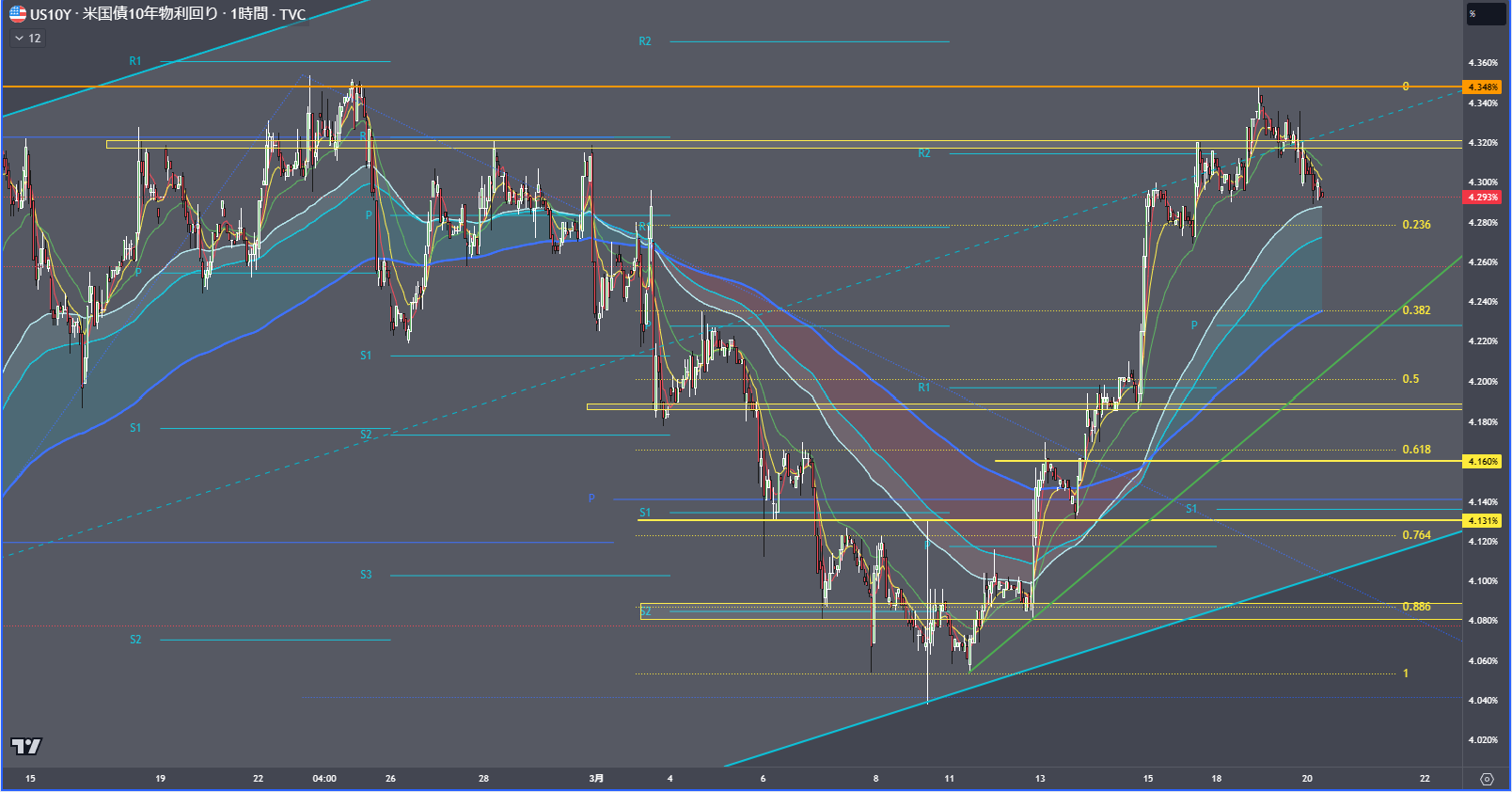

米金利は昨夜の20年債入札が割t好調さったこともあり停滞。この水準でFOMCを迎えることとなりそうで一段高へ向かうかどうかはドットプロット次第となるでしょう。

◇株式市場

Is it OK?