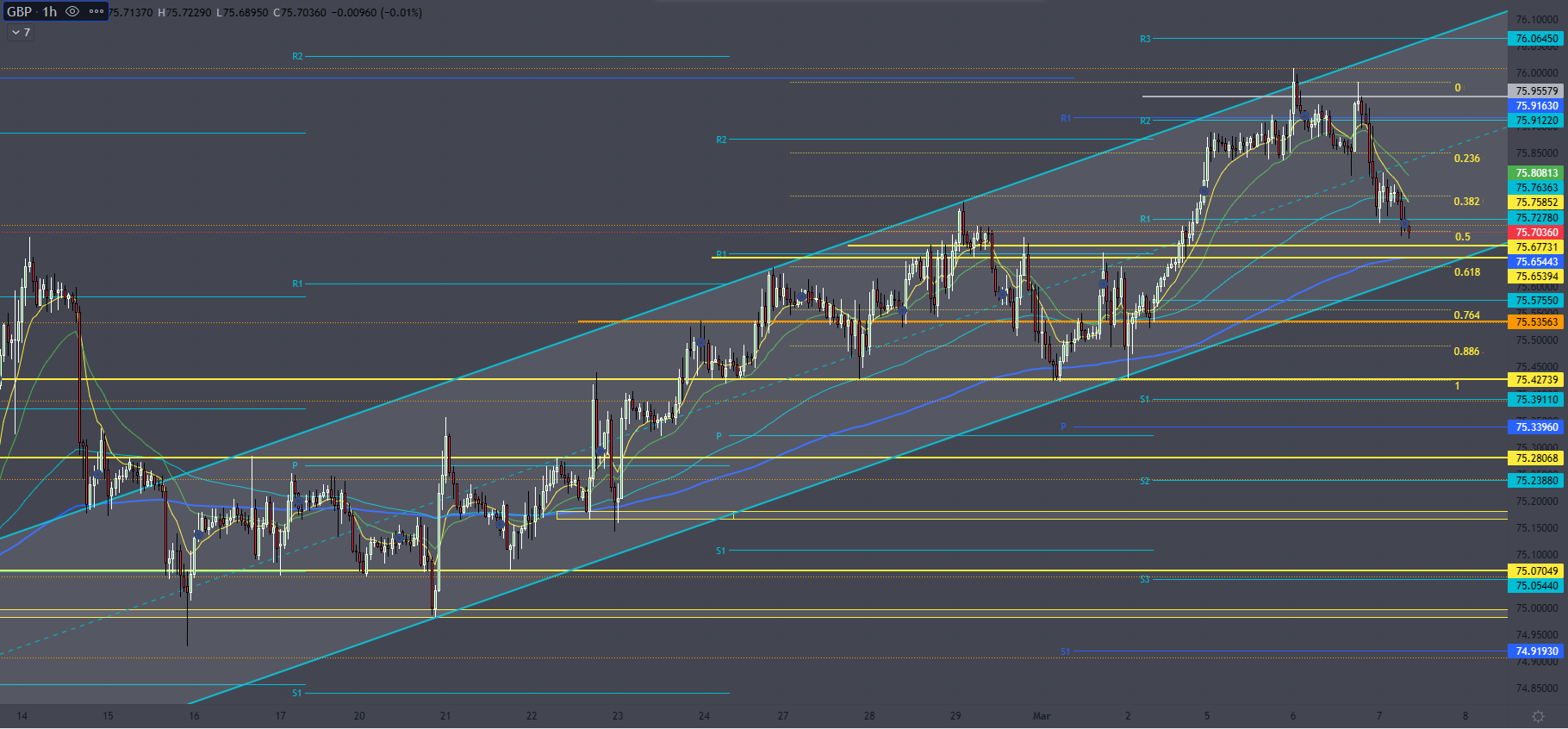

3/7 ピボットするには材料不足なマーケット

当連載記事は初月無料なので気になる方は1か月だけでもぜひ見てみてくれたら嬉しいです。

昨日はかなり多くの指標の発表や要人発言がありましたが金融政策の転換が起こるような材料はあまりなかったように思えます。

まず日銀関係ですが会合参加者の数名が「3月会合のマイナス金利解除が合理的」との見解示す見通しとの発表があり円の買戻しが起きました。ただし内容としては政策委員9人のうち少なくとも1人が主張(恐らく高田委員)と何とも弱い内容でコンセンサスが3月か4月というのは前々から言われてきていたので驚きはないでしょう。3月は年度末も重なるためタイミング的にも筆者は4月を想定していますが、3/15に春闘の1回目の集中回答日があるため内容次第でしょう。

次にイギリスの財政報告・予算案が発表されました。主な内容は以下の通りです。

・家計支援基金を現行水準で6か月間延長

・OBR(予算責任局)はわずか数か月以内にCPIが目標の2%を下回ると見ている

・OBRは世帯の可処分所得が0.8%増加すると予想

・5ポンドの引き下げを維持し燃料税をさらに1年間凍結する

・住宅不動産に対するキャピタルゲイン勢を24%に引き下げ

・4月から従業員の国民保険拠出の主要税率を2%引き下げ

・平均所得者の実行個人税率は1975年以来最低

・長期的には国民保険を削減し続けたい

・2700万人の従業員が年間平均900ポンドの減税を受ける

・国民保険の削減により20万人が労働力として加わると予測

・アルコールと燃料の関税凍結により24/25年のヘッドラインインフレは0.2%引き下げられる

・OBRの予測は23/24年度の財政赤字はGDP比4.2%であると示す。(11月予測は4.5%)

・可能であれば国防支出はGDPの2.5%まで増加

・OBR予測は24年のGDP成長率は0.8%(11月予測0.7%)

・OBR予測は25年GDP成長率は1.9%(11月予測1.4%)

・中期的な経済見通しは依然として厳しい

・生産の回復は主に25年~28年にかけて家庭消費の伸びが約2%増加することにより推進される

・OBR予測では財政赤字が25/26年2.7%、26/27年2.3%、27/28年1.6%、28/29年1.2%に低下予測

・非課税投資口座ISAは年間5000ポンドの枠組みを増加。5000ポンドについては英国企業への投資枠という仕切りを設けた

・インフレ率の低下と労働市場の緩和により名目賃金の伸びは24年に半減すると予想

・市場参加者は現在昨年秋よりも大幅な金利低下を予想している

減税の内容は概ね期待通りとなったのではないでしょうか。これにより徐々に景気回復を狙いたいところですが本格的な回復は25年以降を見ているようです。

ポンドはこの発表を経て利益確定のような動きが入っています。

また昨日のADP求人は予想よりやや下振れ、Jolts求人も下振れと決して弱いというわけではないですが労働市場のひっ迫度合は少しづつ剥がれてきている印象です。

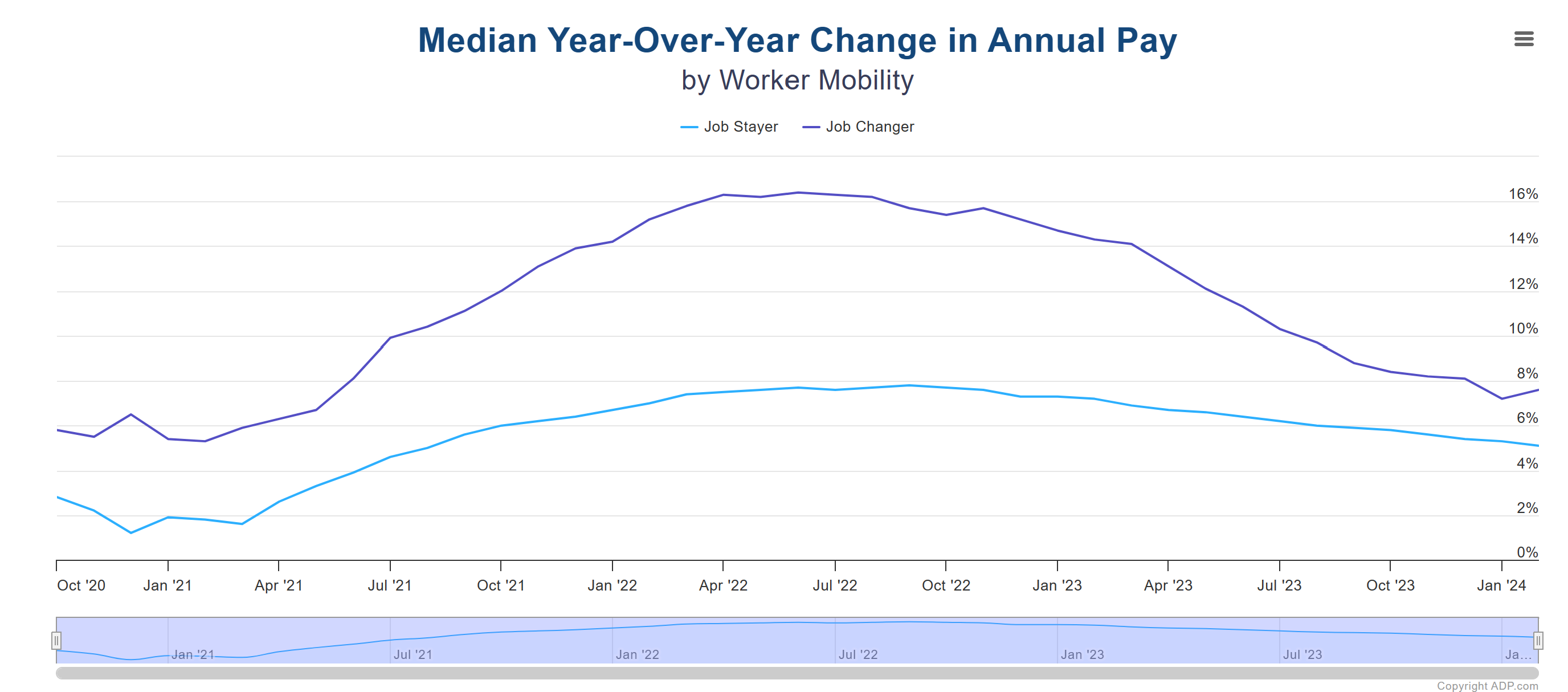

一つ気がかりなのはADPの賃金トラッカーのJob Changer(転職者)の賃金が上がっていることが非常に気がかりです。

以下はベージュブックの主な内容ですがそこでも賃金の上昇が報告されているので金曜の雇用統計でも賃金の高止まりが懸念されます。

・全体として労働市場のひっ迫はさらに緩和

・消費者支出、特に小売品はここ数週間で少しづつ減少した

・上昇ペースは遅いものの賃金は地区全体でさらに増加した

また昨日のパウエル議長の下院での証言は特に目新しい発言は無く質問も鋭い内容はありませんでした。本日上院の質疑応答で突っ込んだ質問があるかもしれないので引き続き注意は必要そうです。

本日の材料としてはまずイギリスのディシジョンメイカーパネルの発表が16:00にあり、この指標は国の中小企業および大企業の最高財務責任者を対象とした調査でインフレ見通しなどの発表がありますので材料視される可能性がありそうです。

後は何といってもECB理事会です。政策金利は十中八九据え置きだと思われ、注目はマクロ経済予測の内容でしょう。恐らくGDP、インフレ予測は下方修正になると思われます。

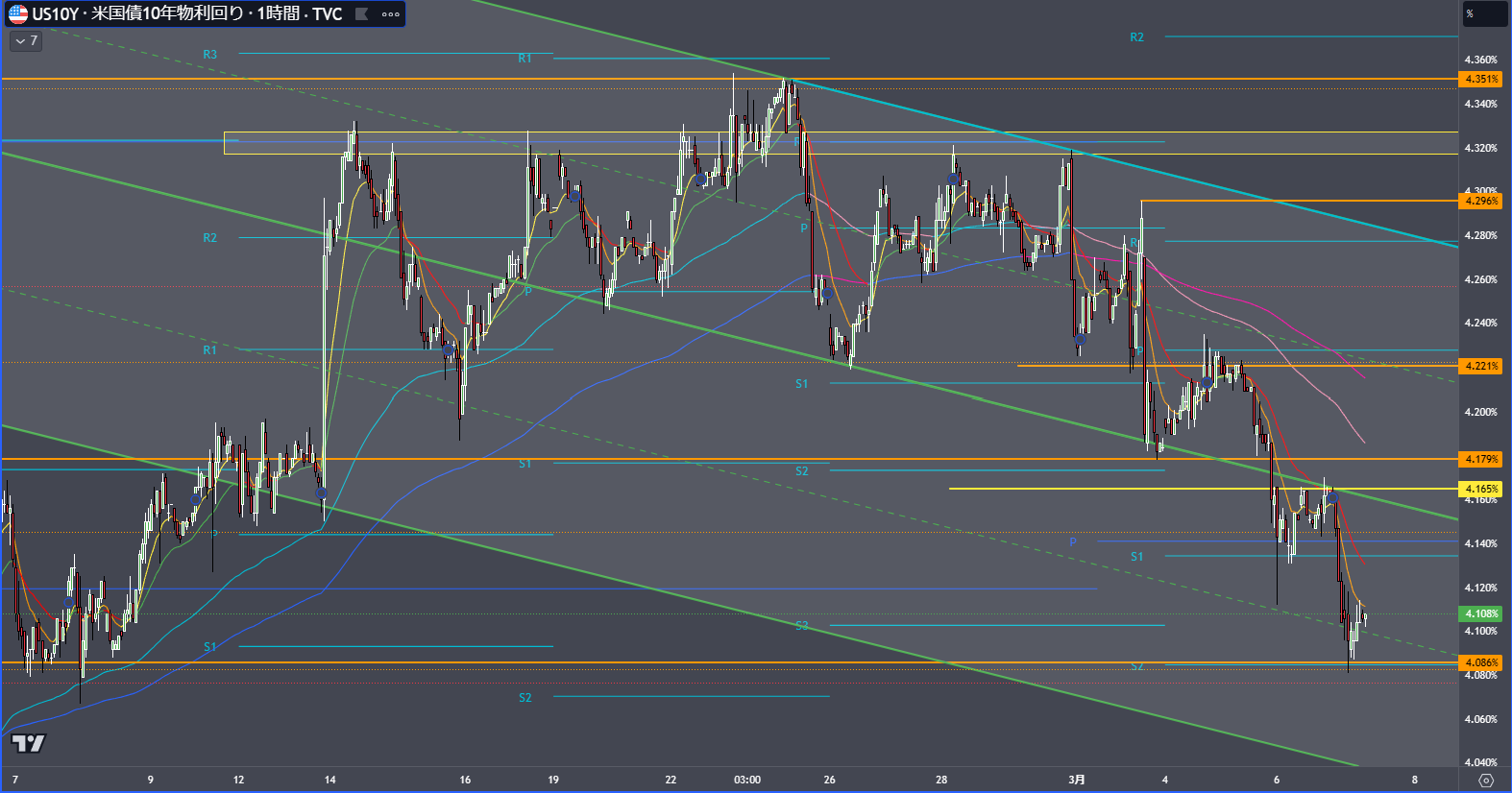

昨夜のADP雇用統計の発表から米金利は低下。短期金利はそこまで落としてませんが長期金利の下げ幅が大きくブルフラット化。債券市場は経済の鈍化やインフレ低下を将来的に見ています。

Is it OK?