กลยุทธ์การซื้อขายที่คำนึงถึงความผันผวนสูงและ FOMC【1月24日~1月28日】

ช่วงระหว่างอัตราแลกเปลี่ยนของสัปดาห์ที่ผ่านมา (ช่วงการผันผวน)

| ราคาซื้อ | ราคาต่ำสุด | ราคาสูงสุด | ราคาปิด | อัตราการเปลี่ยนแปลง | |

|---|---|---|---|---|---|

| USD/JPY | 114.18 | 113.60 | 115.06 | 113.68 | ▲0.44% |

| EUR/USD | 1.1413 | 1.1300 | 1.1435 | 1.1340 | ▲0.64% |

| EUR/JPY | 130.29 | 128.54 | 131.18 | 128.91 | ▲1.06% |

| USD/CNH | 6.3582 | 6.3355 | 6.3643 | 6.3386 | ▲0.31% |

| CNH/JPY | 17.9580 | 17.8962 | 18.1190 | 17.9179 | ▲0.22% |

สรุปอัตราแลกเปลี่ยนของสัปดาห์ที่ผ่านมา

USD/JPY

- ตลาดดอลลาร์เยนสัปดาห์ที่แล้วเริ่มต้นที่ 1 ดอลลาร์ = 114.18 เยน ซึ่งช่วงต้นสัปดาห์มีแนวโน้มฟื้นตัวขึ้นต่อเนื่องและปรับตัวสูงขึ้นอย่างช้าๆ มีรายงานบางฉบับกล่าวถึงการถกเถียงเรื่องการขึ้นอัตราดอกเบี้ยภายใน BOJ ซึ่งไม่ได้เกิดขึ้นแต่อย่างใด และมีช่วงที่แตะระดับ 115 เยนบ้าง อย่างไรก็ตามประธานโคยดะระบุว่าเรื่องนั้นเป็นข่าวลวง และหลังจากนั้นความอ่อนค่าของเยนได้รับแรงหนุนจากการย้ายไปสู่ความเสี่ยงต่ำของตลาดหุ้นสหรัฐฯ ทำให้เงินบาทอ่อนค่าในแนวโน้มที่ยืนหยัดจากแรงกดดันจากหุ้นสหรัฐฯ ตลาดแลกเปลี่ยนจึงเห็นการซื้อเยนมากขึ้น เมื่อวันศุกร์แตะระดับ 114 เยน และในช่วงสุดสัปดาห์ร่วงลงมาที่ 113.60 และปิดที่ 113.68

EUR/USD

- ตลาดยูโรเริ่มที่ 1 ยูโร = 1.1413 ดอลลาร์ โดยตลาดรวมเป็นฝ่ายลดความเสี่ยง ดอลลาร์จึงถูกซื้อขึ้นไป ยูโรถูกขายลงอย่างช้าๆ จนแตะระดับต่ำกว่า 1.1400 ในวันพุธ แล้วสูญเสียแรงทำให้ร่วงลง แต่ยังมีแรงซื้อกลับมาที่ 1.1300 ทำให้สัปดาห์จบที่ 1.1340ถึงแม้ราคาจะปรับลง แต่ฐานะที่มั่นคงก็ชัดเจน

USD/CNH

- ตลาดหุนหยวนเริ่มที่ 1 ดอลลาร์ = 6.3582 หยวน ช่วงต้นสัปดาห์มีการปรับลดอัตราดอกเบี้ยในการดำเนินงานช่วยจำกัดความอ่อนค่าของหยวนอยู่ที่ประมาณ 6.35 ก่อนจะพุ่งลงไปต่ำกว่า 6.35 ในช่วงปลายสัปดาห์และแตะ 6.3355 ก่อนปิดที่ 6.3386สถานการณ์หยวนแข็งค่าเด่นชัดขึ้น

เหตุการณ์สำคัญของสัปดาห์ที่ผ่านมา

※ดัชนีราคาผลผลิตและข้อมูลเงินทุนเปรียบเทียบกับปีก่อนหน้า GDP เปรียบเทียบกับไตรม์ที่ผ่านมา ไม่มีการระบุไว้จะเป็นค่าเดือนก่อนหรืองวดเดือนนี้วันที่ 17

- วันหยุดราชการสหรัฐ (วันมาร์ติน ลูเธอร์ คิง)

- ญี่ปุ่นสั่งซื้อเครื่องจักรในเดือนพฤศจิกายน เพิ่มขึ้น 3.4%

- สหรัฐจีน GDP ไตรมาส 4 ของจีน 2021 โต 8.1% เติบโต 5.1% ในช่วงสองปีจาก 2020

- จีนยอดขายปลีกธันวาคม +0.6%

วันที่ 18

- ZEW เยอรมันเดือนมกราคม 49.4 (ตัวเลขแข็งแกร่ง)

- ดัชนีผู้จัดการการผลิตภาคอุตสาหกรรมของนิวยอร์กเดือนมกราคม 0.7 ลดลง (อ่อนแอ)

- Brasile เผชิญผู้ติดเชื้อใหม่ไวรัสโคโรนาที่ 132,254 รายเป็นสถิติสูงสุด

- คณะกรรมการ BOJ นายโคคุโดะ ฮิโชอากุ บอกในการแถลงข่าวว่าไม่ได้ถกเถียงเรื่องการขึ้นอัตราดอกเบี้ยในอนาคตในขณะนั้น ในระหว่างการเผยแพร่แนวโน้มเศรษฐกิจและเงินเฟ้อ มีการระบุว่าแรงกดดันด้านต้นทุนที่โอนถ่ายไปยังราคาขายอาจเร่งขึ้นมากกว่าที่คาดการณ์ไว้ แต่การบรรลุเป้าหมายเงินเฟ้อ 2% ยังห่างไกล และบางส่วนของตลาดการเงินยังคงคาดว่าดจะมีการผ่อนคลายก่อนหน้านั้น

- นายกรัฐมนตรีคิชิดะ ฟูมิโอะ กล่าวสุนทรพจน์ในการประชุมออนไลน์แบบดาโบส เกี่ยวกับความร่วมมือด้านเศรษฐกิจและการลงทุนเพื่อขจัดจุดอ่อนของญี่ปุ่น เช่น การเปลี่ยนแปลงภูมิอากาศและดิจิทัล

วันที่ 19

- อกเศรษฐกิจอังกฤษธันวาคม +5.4% (เงินเฟ้อเร่งขึ้น)

- เยอรมันธันวาคมเงินเฟ้อผู้บริโภค +5.3%

- แอฟริกาใต้ธันวาคมเงินเฟ้อ +5.9%

- สหรัฐฯ ธันวาคมอัตราการเริ่มสร้างบ้าน +0.1% (ลดลงเล็กน้อย)

- สหรัฐฯ ธันวาคมใบอนุญาตการก่อสร้าง +9.1% (ตัวชี้วัดเกี่ยวกับที่อยู่อาศัยโดยรวมดี)

- แคนาดา ธันวาคม CPI +4.8%

- ตุรกีประกาศทำข้อตกลงสลับเงินลิราลากับสหรัฐอาหรับเอมิเรตส์มูลค่า 64 พันล้านลีรา (ประมาณ 5400 พันล้านเยน) ลีราคล้ายกับดอลลาร์ในปี 2021 ลดลงกว่า 40% ในปีที่ผ่านมา แต่ประธานาธิบดีอีลด์ โทนยังคงพยายามเสถียรภาพลีราโดยใช้นโยบายดอกเบี้ยสูง การเข้าสู่สกุลเงินสลับและมาตรการการใช้จ่ายที่เกี่ยวข้อง

- องค์การอนามัยโลก (WHO) ประกาศผลการประชุมฉุกเฉินวันที่ 13 เกี่ยวกับไวรัสโคโรนา ซึ่งแนะนำให้ยกเลิกหรือผ่อนคลายข้อจำกัดการเดินทางที่เกี่ยวข้องกับไวรัสโคโรนา เนื่องจากประเมินว่าการระบาดมีผลกระทบด้านเศรษฐกิจและสังคมสูง

- นายโจ ไบเดน ประธานาธิบดีสหรัฐอเมริกา กล่าวระหว่างการแถลงข่าวที่ทำเนียบขาวว่า ประธานาธิบดีวลาดิมีร์ ปูตินของรัสเซียอาจบุกยูเครนอีกครั้งตามที่คาดการณ์ไว้ และหากเกิดการบุก รัสเซียอาจถูกระงับการทำธุรกรรมด้วยธนาคารที่เกี่ยวข้องกับดอลล่าร์

วันที่ 20

- LPR (อัตราดอกเบี้ยเงินกู้จุดประเมิน) ของธนาคารกลางจีน ลดลง 0.05% เหลือ 4.60% และ 1 ปี ลดลง 0.10% เหลือ 3.70%

- ออสเตรเลียธันวาคมการจ้างงาน +367,000 คน อัตราการว่างงาน 4.2% (ตัวเลขแข็งแกร่ง)

- เยอรมันธันวาคม PPI +24.2%

- Norges Bank คงอัตราดอกเบี้ยที่ 0.50%

- ยูโรโซนธันวาคม CPI +5.0%

- ตุรกีธนาคารกลางคงอัตราดอกเบี้ยที่ 14.0%

- สหรัฐฯ สัปดาห์ก่อนจำนวนผู้ขอรับสวัสดิการว่างงานใหม่ 286,000 ราย

- ฟิลาเดลเฟียเฟด PMI เดือนมกราคม 23.2

- สหรัฐฯ ธันวาคมยอดขายบ้านมือสอง -4.6%

วันที่ 21

- ญี่ปุ่นธันวาคม CPI +0.8% (มีแรงกดดันเพิ่มขึ้นเล็กน้อย)

- สหรัฐฯ ธันวาคมดัชนีความเชื่อมั่นผู้บริโภครวม +0.8%

คำอธิบายศัพท์ทางเศรษฐกิจ

- GDP = Gross Domestic Product (ผลิตภัณฑ์มวลรวมภายในประเทศ): การเติบโตสูงเป็นสัญญาณดี

- CPI = Consumer Price Index (ดัชนีราคาผู้บริโภค): หลายประเทศมีเป้าหมายเงินเฟ้อที่ 2%

- PCE = Personal Consumption Expenditures: ค่าใช้จ่ายในการบริโภคของบุคคล ซึ่งมีความสัมพันธ์สูงกับราคาผู้บริโภค

- PPI = Producer Price Index (ดัชนีราคาผู้ผลิต): มีอิทธิพลต่อ CPI

- PMI = Purchasing Manager Index (ดัชนีผู้จัดการฝ่ายจัดซื้อ): 50 แทนฐาน

- ZEW = Leibniz Centre for European Economic Research (ศูนย์วิจัยเศรษฐกิจยุโรป): 0 เป็นฐาน

- NAHB = National Association of Home Builders: 50 เป็นฐาน

- NY Fed Manufacturing Index: 0 เป็นฐาน

- Philly Fed Manufacturing Index: 0 เป็นฐาน

- Richmond Fed Manufacturing Index: 0 เป็นฐาน

- Chicago PMI: 50 เป็นฐาน

- Michigan Consumer Sentiment Index: ดัชนีตั้งจาก 1966 = 100

- S&P/ Case-Shiller Home Price Index มักใช้งานคือ "20-city index" สำคัญในการติดตามตลาดที่อยู่อาศัยที่มีผลต่อเศรษฐกิจ

- Housing Permits Index: จำนวนอสังหาฯ ที่ทำสัญญาซื้อขายแต่ยังไม่ได้ส่งมอบ

- Euro area Consumer Confidence Index: ค่าเฉลี่ย 2000-2020 = 100

- Euro area Economic Sentiment Index: ค่าเฉลี่ย 2000-2020 = 100

- Consumer Confidence Index: 1985 = 100

- Japan Economic Situation Index: 2015 = 100

- Japan Topsy Index: 50 เป็นฐาน

- Japan Corporate Sentiment Survey: 0 เป็นฐาน

จุดสนใจของเศรษฐกิจและเหตุการณ์ทางการเมือง

24日

- WHO คณะกรรมการบริหาร (23-29)

- 07:00 PMI ภาคการผลิตออสเตรเลียมกราคม

- 17:30 PMI ภาคการผลิตเยอรมันมกราคม

- 18:00 PMI ภาคการผลิตยูโรโซนมกราคม

- 18:30 PMI ภาคการผลิตสหราชอาณาจักรมกราคม

- 23:45 PMI ภาคการผลิตสหรัฐมกราคม

25日

- 09:30 CPI เดือนตุลาคม-ธันวาคม ออสเตรเลีย

- 23:00 Case-Shiller US House Price Index เดือนพฤศจิกายน

- 24:00 ดัชนีความเชื่อมั่นผู้บริโภคสหรัฐฯ มกราคม

- 24:00 Richmond Fed Manufacturing Index มกราคม

26日

- วันหยุดออสเตรเลีย (Australia Day)

- 08:50 ญี่ปุ่นธันวาคม Corporate Services Price Index

- 14:00 ญี่ปุ่นพฤศจิกายน Leading Economic Index

- 21:00 สหรัฐ MBA Mortgage Applications

- 24:00 สหรัฐ ธันวาคม New Home Sales

- 28:00 FOMC

27日

- 22:30 GDP ไตรมาส 4 ของสหรัฐ (real)

- 22:30 PCE Core เฟสรีพอร์ต 4Q

28日

- 16:00 เยอรมนี GDP ไตรมาส 4

- 22:30 สหรัฐ PCE Deflator ธันวาคม

สัปดาห์ถัดไป

- 3 ก.พ.: ECB

- 4 ก.พ.: เปิดกีฬาโอลิมปิกฤดูหนาวปักกิ่ง

- 5 มี.ค.: 全国人民代表大会 (NPC)

- 10 มี.ค.: ECB

- 16 มี.ค.: FOMC (ด้วยข้อมูลการคาดการณ์เศรษฐกิจ)

- 18 มี.ค.: สภากนโยบายการเงิน BOJ

- 14 เม.ย.: ECB

- 28 เม.ย.: BOJ meeting (Forecast ของเศรษฐกิจและเงินเฟ้อ)

- 4 พ.ค.: FOMC

- 9 มิ.ย.: ECB

- 15 มิ.ย.: FOMC (พร้อมข้อมูลคาดการณ์)

- 17 มิ.ย.: BOJ

- 21 ก.ค.: BOJ (Forecast)

- 21 ก.ค.: ECB

- 27 ก.ค.: FOMC

- 8 ก.ย.: ECB

- 21 ก.ย.: FOMC (พร้อมข้อมูลคาดการณ์)

- 22 ก.ย.: BOJ

- 27 ต.ค.: ECB

- 28 ต.ค.: BOJ (Forecast)

- 2 พ.ย.: FOMC

- 8 พ.ย.: เลือกตั้งสหรัฐฯ

- 14 ธ.ค.: FOMC (พร้อมข้อมูลคาดการณ์)

- 15 ธ.ค.: ECB

- 20 ธ.ค.: BOJ (Forecast)

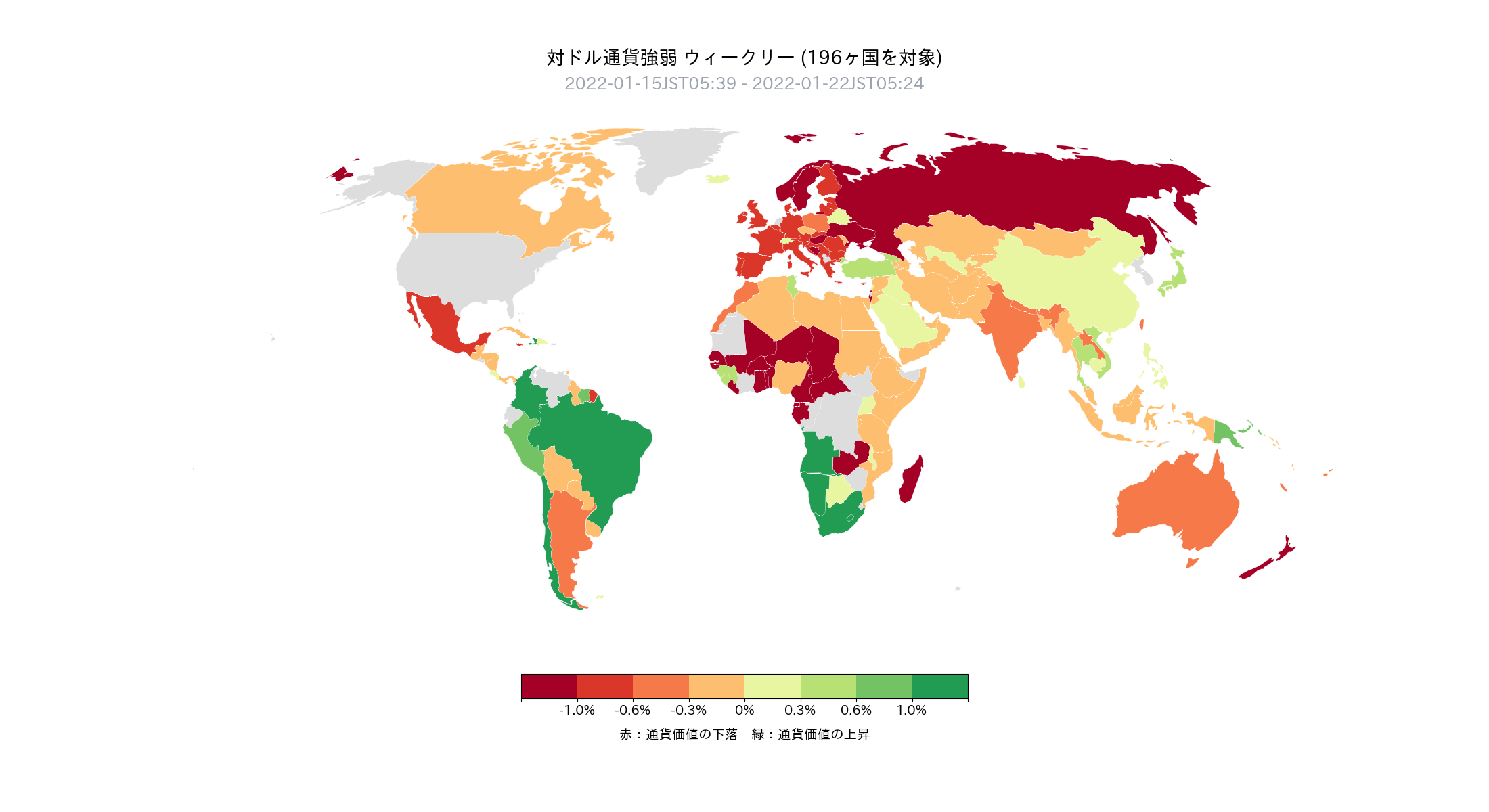

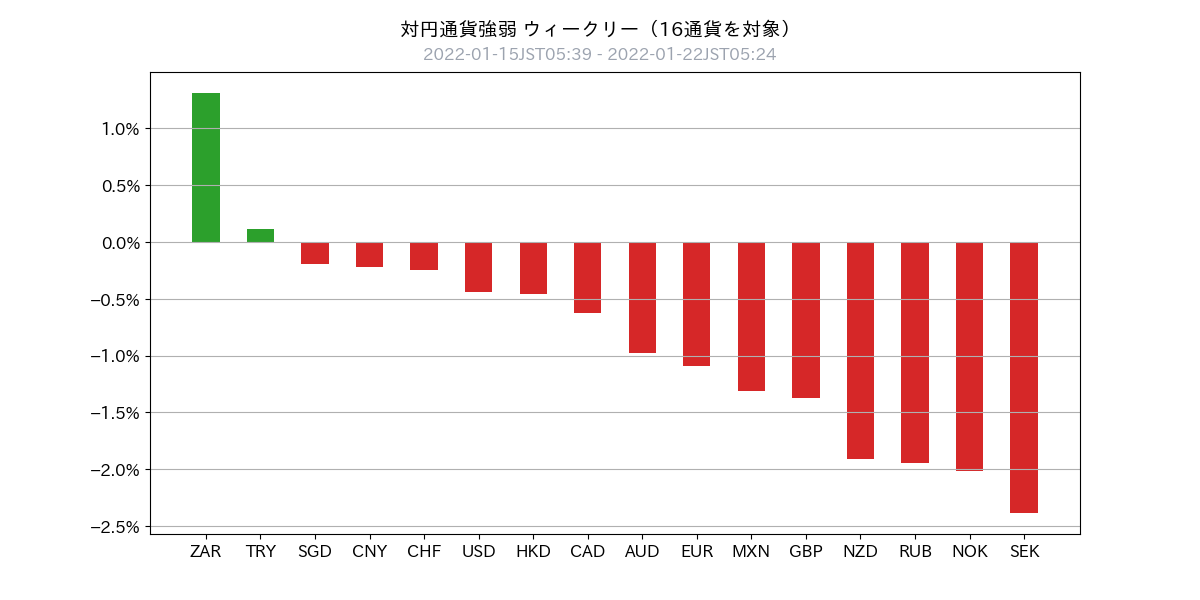

ความแข็งแกร่งของสกุลเงินเมื่อสัปดาห์ที่ผ่านมา

- สัปดาห์ที่แล้วเงินดอลล์มีการซื้ออย่างต่อเนื่อง (151/196 ประเทศ)

- หุ้นสหรัฐถูกขาย ความเสี่ยงลดลง และดอลล์ถูกซื้อเมื่อเทียบกับสกุลเงินต่างๆ

- อันเป็นพื้นฐานจากประเด็นรัสเซีย-ยูเครน สกุลเงินยุโรปและสกุลเงินนอร์ดิกจึงอ่อนค่าลง

- เงินตราที่ขายออกไปในตุรกีและแอฟริกาใต้ เป็นต้น ได้รับการซื้อคืนอย่างเด่นชัด

- สรุป: ความแข็งแกร่งอ่อนของสกุลเงินสัปดาห์ที่ผ่านมาดังนี้เงินตราเกิดใหม่ที่ขายออกเป็นประเด็นหลัก เช่นตุรกีและแอฟริกาใต้ > เยนญี่ปุ่น > เองกูร์ (人民元) > ดอลลาร์สหรัฐ > ยูโร > รูเบิลรัสเซีย

การจัดระเบียบสภาพแวดล้อมแมคโครระดับโลก (เวอร์ชันล่าสุด)

- แนวโน้มตลาดยังคงมีความเสี่ยงต่ำอยู่

- สาเหตุหลักคือ “การคาดการณ์การขึ้นดอกเบี้ยของสหรัฐในระยะสั้น” และ “การทำให้หนี้สินสมดุล”

- ยิ่งไปกว่านั้น “แผนการรุกของรัสเซียในยูเครน” ยังเป็นเงาให้กับสกุลเงินยุโรป

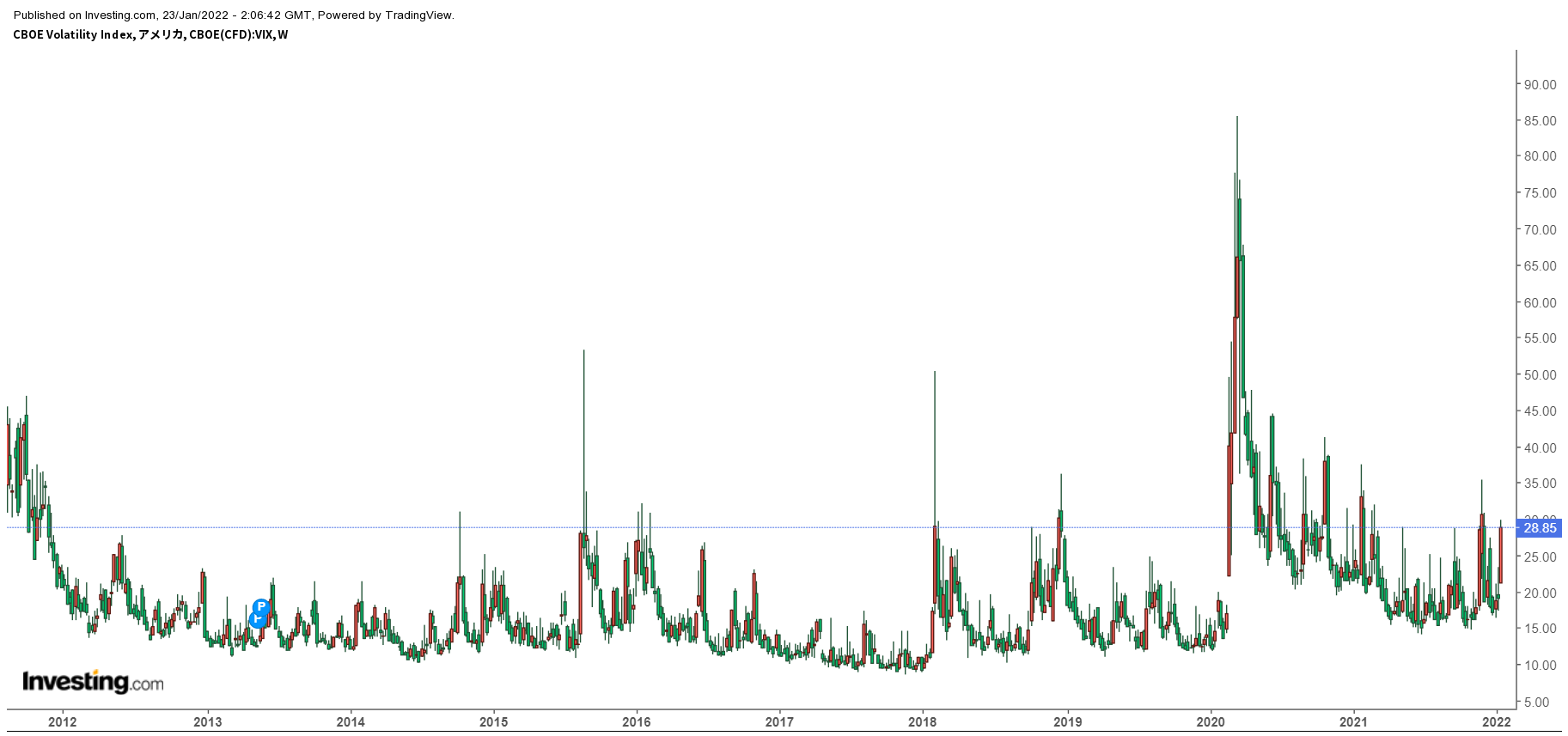

- ผลลัพธ์คือนักลงทุนมีความอยากเสี่ยงมากขึ้น (risk appetite) ลดลงอย่างมากและดัชนีความกลัว NASDAQ100 อยู่ในโซน 34 และ SP500 อยู่ในโซน 28ดังนั้น

- หากเป็นเหตุการณ์ Lehman หรือ Omicron อาจทำให้ดัชนีความกลัวขึ้นถึง 80 ได้แต่คราวนี้คาดว่าไม่น่าจะไปถึงระดับนั้น

- เหตุผลคือการเกิดช็อคเป็นผลมาจากการฟื้นฟูการเงินและไม่ใช่การถดถอยของเศรษฐกิจ

- ดังนั้นเรารู้สึกว่าใกล้ถึงจุดต่ำสุดแล้วและเผชิญหน้ากับตลาดด้วยมุมมองนี้

- ดัชนีความกลัวมากกว่า 30 มักเป็นโอกาสซื้อ แต่หากประมาณ 40–50 ควรเตรียมรับสถานการณ์ที่แย่กว่า

- แนบกราฟดัชนีความกลัวของ SP500 ใน 10 ปี พบว่า 40–50 คือจุดที่เป็นโอกาสซื้อ

- นอกจากนี้ แนวคิดนโยบายการเงินของญี่ปุ่นที่ไม่ค่อยถูกพูดถึงมาก่อน คาดว่าจะได้รับความสนใจมากขึ้นเมื่อเกิดการเพิ่มขึ้นของราคาสินค้า และควรติดตามอย่างระมัดระวัง

- ยังคงเฝ้าติดตามร่างกฎหมายของพรรคเดโมแครตสหรัฐ (Build Back Better) อย่างต่อเนื่อง

การจัดระเบียบสภาพแวดล้อมแมคโครระดับโลก (ข้อมูลเพิ่มเติม)

- ผู้เข้าร่วมตลาดอนุพันธ์อัตราดอกเบี้ย 89% คาดว่าเริ่มขึ้นในมีนาคมนี้ (25bps) และระดับสูงขึ้นจากสัปดาห์ก่อน

- พิจารณาเรื่องการขึ้นอัตรา 50bps ในบางข่าวลือ คงจะไม่เกิดขึ้นหากฉันเป็นผู้กำหนดนโยบายการเงิน ฉันคิดว่าเป็นการกระทำที่อาจมีผลกระทบต่อตลาดมากเกินไป

- คาดการณ์การขึ้นดอกเบี้ยของสหรัฐในปีหน้า 5 ครั้งเป็นค่ากลาง

- อย่างไรก็ตาม คาดว่าอัตราการขึ้นจะชะลอลงในอนาคต

- การเปลี่ยนแปลงจำนวนผู้ติดเชื้อโควิด-19 แบบ 7 วันเฉลี่ยยังคงเพิ่มขึ้นอย่างรวดเร็ว (แนบชาร์ต Daily New Cases)

- จำนวนผู้เสียชีวิตจากโควิด-19 แบบ 7 วันเฉลี่ยก็พลิกขึ้น(แนบชาร์ต Daily New Cases)

วิเคราะห์กราฟ

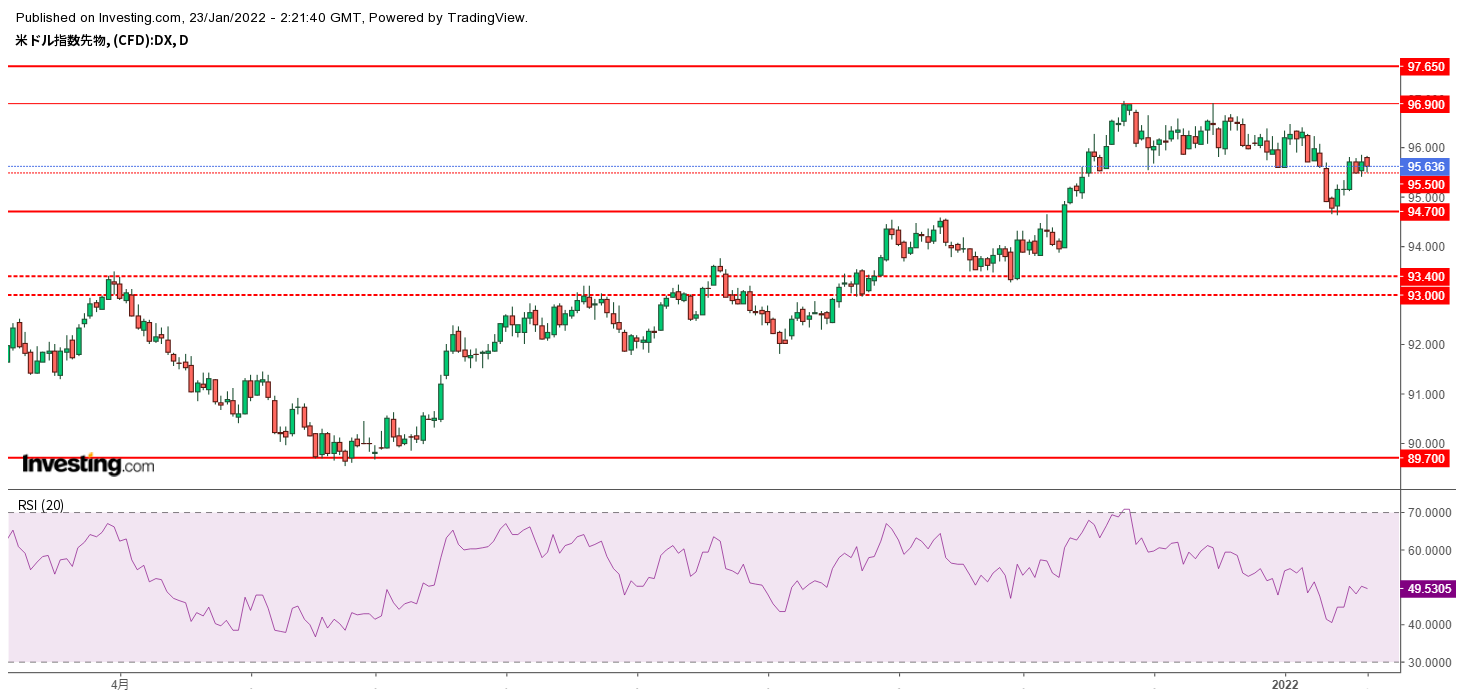

ดัชนี USD (รายวัน)

- ดัชนีดอลลาร์เป็นดัชนีที่แสดงความแข็งแกร่งโดยรวมของดอลลาร์ (พอร์ตที่ประกอบด้วย: EUR57.6%, JPY13.6%, GBP11.9%, CAD9.1%, SEK4.2%, CHF3.6%)

- หลังจากได้รับการสนับสนุนที่ 94.70 ดอลลาร์ได้ทะลุแนวรับเดิมที่ 95.50 และปิดที่ 95.64

- คาดกรอบ 94.70–96.90 ต่อไป

USD/JPY ระดับกลาง (รายวัน)

- จุดสำคัญคือการกลับตัวที่ 113.50

- แนวรับด้านล่างหากหลุดคือ 113.50 และ 112.70

- โดยเฉพาะ 112.70 เป็นระดับที่ขยายจาก “109.00 ที่เริ่มขึ้น” ถึง “จุดสูงสุดล่าสุด 116.35” ซึ่งต้องเฝ้าระวัง

- หากหลุดต่ำกว่า 112.70 อย่างชัดเจน ให้ถอดสถานะการถือครองซื้อ

USD/JPY ระดับสั้น (เวลาสลับ)

- เป็นที่สนใจว่าปีนี้จะสามารถยืน 113.50 ได้หรือไม่

- ช่วงปลายสัปดาห์ที่ผ่านมา ดอลลาร์/เยนมีสัญญาณทรงตัว จึงคาดหวังการดีดตัวในช่วงต้นสัปดาห์หน้าได้ในบางรูปแบบ

EUR/USD ระดับกลาง (รายวัน)

- ราคากลับลงจากแนวต้าน 1.1370

- เส้นแนวโน้มสีเขียวเคยทะลุขึ้นชั่วคราว แต่กลับลงไปอีก

- จำเป็นต้องประเมินว่าทิศทางขาลงได้สิ้นสุดหรือไม่และอาจมีโอกาสดอลลาร์แข็งขึ้นอีกครั้ง

EUR/USD ระดับสั้น (เวลาสลับ)

- ควรระวังแนวต้าน 1.1370 ต่อไป

USD/CNH ระดับกลาง (รายวัน)

- หลุดลงอย่างชัดเจนจาก 6.3500

- การถือครองซื้อพันธสกุลหยวนเป็นทางเลือกที่ปลอดภัย

USD/CNH ระดับสั้น (เวลาสลับ)

- หลัง 6.35 ดอลลาร์อาจขายออกหยวนและยังคงทำงานได้

กลยุทธ์การซื้อขายของโทดะสัปดาห์นี้

ทิศทางโดยรวม

- โดยรวมตลาดยังอยู่ในสถานการณ์ความเสี่ยงต่ำและความผันผวนสูง

- ดังนั้นต้องการทำกำไรเล็กๆ น้อยๆ จากการเคลื่อนไหวขึ้นลงเพื่อรักษากำไรตลอดทั้งสัปดาห์

- สินทรัพย์ความเสี่ยงเช่นหุ้นและสกุลเงินดิจิทัลอาจเริ่มเข้าซื้อเมื่อราคาปรับฐานใกล้ถึงระดับต่ำ

USD/JPY

- ปิดท้ายสัปดาห์ที่แล้วที่ 113.68

- ทิศทาง: แนวโน้มทรงตัว

- ช่วงที่คาด: 112.50–115.00

- ตำแหน่งปัจจุบัน: USD/JPY ±0

- ระวังการอ่อนตัวลงเพิ่มเติม และหากอ่อนลงควรเข้าสู่การซื้อ

- หากหลุด 112.70 อย่างชัดเจน ให้ถอดสถานะถือครองซื้อดอลลาร์

EUR/USD, EUR/JPY

- ปิดท้ายสัปดาห์ที่แล้ว: EUR/USD 1.1340

- ทิศทาง: EUR/USD แนวราบ EUR/JPY แนวราบ

- ช่วงที่คาด: EUR/USD 1.1210–1.1480

- สถานะปัจจุบัน: EUR/USD ± 0 EUR/JPY ±0

- ให้ความสนใจที่ 1.1370 และแนวโน้มด้านบนที่กล่าวถึง

- ถ้า breakout ขึ้นให้ติดตามซื้อไปด้วย

CNH/JPY, USD/CNH

- ปิดท้ายสัปดาห์ที่แล้ว: USD/CNH 6.3386

- ทิศทาง: USD/CNH แนวราบถึงอ่อนลง CNH/JPY แนวราบถึงขึ้น

- ช่วงคาด: USD/CNH 6.2500–6.3800

- ตำแหน่งปัจจุบัน: USD/CNH ± 0.0 CNH/JPY ± 2.0

- ถือหยวนเป็นบวก

- หากหลุด 6.35 อย่างชัดเจนให้พิจารณาถอนทิ้ง

ข้อควรระวัง

ห้ามทำสำเนา หรือเผยแพร่ข้อความทั้งหมดในอีเมลนี้โดยไม่ได้รับอนุญาต นอกจากนี้จดหมายข่าวฉบับนี้ถูกสร้างขึ้นเพื่อให้ข้อมูลเท่านั้น ความถูกต้องไม่ได้รับประกันโดยบริษัทและแหล่งข้อมูล และข้อมูลที่ลงไว้อาจเปลี่ยนแปลงได้ตามสถานการณ์ทางเศรษฐกิจ ผู้ใช้งานควรใช้งานด้วยความรับผิดชอบ และสำหรับรายการแต่ละเรื่องควรปรึกษากับผู้เชี่ยวชาญด้านกฎหมาย การบัญชี และภาษี หากผู้ใช้งานได้รับความเสียหายอันเกิดจากการใช้งข้อมูลนี้ บริษัทและแหล่งข้อมูลไม่รับผิดชอบใดๆ

× ![]()