【9月13日~9月17日】การวางแผนการเทรดที่สอดคล้องกับดัชนีเศรษฐกิจของแต่ละประเทศและช่วงที่คาดการณ์ไว้

ช่วงระยะการซื้อขายแลกเปลี่ยนเงินตราสก์ต่างประเทศสัปดาห์ที่ผ่านมา (ช่วงการเปลี่ยนแปลง)

| ค่าเริ่มต้น | ต่ำสุด | สูงสุด | ปิด | อัตราการเปลี่ยนแปลง | |

|---|---|---|---|---|---|

| USD/JPY | 109.75 | 109.62 | 110.45 | 109.93 | +0.16% |

| EUR/USD | 1.1879 | 1.1802 | 1.1887 | 1.1814 | ▲0.55% |

| EUR/JPY | 130.41 | 129.66 | 130.71 | 129.87 | ▲0.41% |

| USD/CNH | 6.4362 | 6.4237 | 6.4649 | 6.4430 | +0.11% |

| CNH/JPY | 17.0511 | 16.9921 | 17.1052 | 17.0540 | +0.02% |

สรุปตลาดเงินสกุลต่างประเทศสัปดาห์ที่ผ่านมา

USD/JPY

- การเคลื่อนไหวของดอลลาร์ต่อเยนในสัปดาห์ที่ผ่านมาถือว่าเริ่มต้นที่ 109.75 ต่อ 1 ดอลลาร์ ช่วงต้นสัปดาห์ทรงตัว จากนั้นเมื่อหุ้นญี่ปุ่นปรับตัวขึ้นอย่างมีพลัง เงินเยนเริ่มอ่อนค่ามากขึ้น ทำให้วันอังคารถะทะผ่าน 110 เยน และพุ่งขึ้นไปแตะสูงสุดชั่วคราวที่ 110.45 จากนั้นมีการปรับขึ้นต่อเนื่องแต่มีออเดอร์ขายหนาแน่น ทำให้ราคาปรับตัวลงในตอนหลัง และวันพฤหัสบดีหลุดระดับ 110 เยน อีกครั้งและลงไปแตะ 109.62 ในบางช่วง สุดสัปดาห์มีการซื้อกลับกลับมา ปิดที่ 109.94

EUR/USD

- ราคายูโรเริ่มที่ 1.1879 ดอลลาร์ต่อ 1 ยูโร ในช่วงต้นสัปดาห์ยูโรมีแนวโน้มขายต่อเนื่องและอ่อนค่าลง Water ECB คาดการณ์การประชุมคณะกรรมการ ECB ในช่วงปลายสัปดาห์ ยูโรพยายามทรงตัวในบริเวณ 1.18 ในช่วงวันที่ 2-3 และพยายามยืนที่ 1.18 ก่อน ECB meeting โดย ECB ประกาศลดการซื้อพันธบัตรภายใต้ PEPP แต่นโยบายเงินเฟ้อของ ECB สร้างการตอบสนองของตลาดทั้งบวกและลบ ยูโรฟื้นตัวเล็กน้อย แต่มีออปชันขนาดใหญ่ที่บริเวณ 1.1850 ทำให้ปิดที่ 1.1815

USD/CNH

- เงินหยวนเริ่มที่ 6.4362 ต่อ 1 ดอลลาร์ ช่วงต้นสัปดาห์เงินดอลลาร์มีแรงซื้อสูง ส่งผลให้แตะจุดสูงสุดสัปดาห์ที่ 6.4649 จากนั้นเคลื่อนไหวในกรอบแคบ กรอบที่ 6.46 ตามมา ก่อนวันศุกร์ที่ผ่านมาจะมีแรงขายดอลลาร์อย่างต่อเนื่องในช่วงเอเชีย-ยุโรป ทำให้แตะระดับต่ำสุด 6.4237 ในช่วงเวลาที่ตลาดอเมริกาเหนือ ก่อนกลับมาแรงซื้อและปิดที่ 6.4430

เหตุการณ์สำคัญสัปดาห์ที่ผ่านมา

※ดัชนีราคาผู้บริโภคและข้อมูลเงินทุนเปรียบเทียบเป็น YoY; GDP ถือเป็น QoQ; ข้อมูลเศรษฐกิจที่ไม่ได้ระบุการเปรียบเทียบเป็น QoQ หรือ MoMวันที่ 6

- วันหยุดราชการสหรัฐอเมริกา (Labor Day)

วันที่ 7

- ดุลการค้าจีนเดือนสิงหาคม +58.34 พันล้านดอลลาร์ (ดีต่อเศรษฐกิจ)

- สำรองเงินตราต่างประเทศของญี่ปุ่นเดือนสิงหาคม เพิ่มขึ้น 1.4243 ล้านล้านดอลลาร์

- ธนาคารกลางออสเตรเลียประกาศขยายมาตรการ QE ด้วยการซื้อพันธบัตรเดือนละ 40 พันล้านดอลลาร์ (จากพฤศจิกายน 2021 ถึง กุมภาพันธ์ 2022)

- ดัชนีความเชื่อมั่นธุรกิจของญี่ปุ่นเดือนกรกฎาคม: ความคาดหวัง 104.1 ความสอดคล้อง 94.5 ล่าช้า 93.8

- การสำรวจ ZEW ภาพรวมภายในยุโรปเดือนกันยายน 31.1 (ไม่เลวร้ายมาก)

- GDP ไตรมาส 2 ของภูมิภาคยูโรโซนประจำปี +14.3%

- รองนายกรัฐมนตรีและรัฐมนตรีต่างประเทศคู่วานของกาตาร์ พบกับรัฐมนตรีต่างประเทศอับบาสและความร่วมมือให้กาตาร์เป็นตัวกลางในการเจรจาสภาค Taliban

วันที่ 8

- GDP ภาคภายในที่สูงขึ้นเป็นรายปีของญี่ปุ่นไตรมาส 2 ปรับตัวขึ้น 1.9%

- การชำระเงินระหว่างประเทศของญี่ปุ่นเดือนสิงหาคม เพิ่มขึ้น 1.9108 แสนล้านเยน

- ดัชนีสภาพธุรกิจผู้ผลิตญี่ปุ่นเดือนสิงหาคม: ปัจจุบัน 34.7 อนาคต 43.7

- ดัชนีคำขอสินเชื่อบ้าน MBA ของสหรัฐ (YoY) เพิ่มขึ้น 1.9%

- ธนาคารแห่งประเทศออสเตรเลียประกาศคงนโยบายการเงิน

- การจ้างงาน JOLT ของสหรัฐเดือนกรกฎาคม 10.934 ล้านตำแหน่ง

- รายงาน FRB เกี่ยวกับสภาพเศรษฐกิจ: ช่วงต้นเดือนกรกฎาคมถึงสิงหาคม กิจกรรมทางเศรษฐกิจโดยรวมทรงตัวลดลงเล็กน้อย การท่องเที่ยวและอาหารมีปัญหา

- หนี้สินผู้บริโภคของสหรัฐ กรกฎาคม 170.0 พันล้านดอลลาร์

วันที่ 9

- วันชาติของเกาหลีเหนือ

- M2 เงินหมุนเวียนของญี่ปุ่นเดือนสิงหาคม +4.7% (อัตราการเติบโตชะลอตัว)

- ดัชนีราคาผู้ผลิตและผู้บริโภคจีนเดือนสิงหาคม: ภาคผู้บริโภค +0.8% ภาคผู้ผลิต +9.5%

- ECB ประกาศปรับลดการเข้าซื้อในโครงการ PEPP

- จำนวนผู้ขอรับสวัสดิการว่างงานสหรัฐสัปดาห์ก่อนหน้า 310,000 ราย

- หนี้สินของอสังหาริมทรัพย์ในจีนที่ออกทุนผ่าน Evergrande ส่งผลกระทบต่อการเงินทั่วโลกการลงทุนที่ไม่สอดคล้องทำให้บริษัทต้องขายทอดตลาด และราคาพันธบัตรอยู่ในระดับสูง แต่บริษัทต่างชาติยังถือครองอยู่ บางส่วนรัฐบาลจีนอาจเข้าแทรกแซง

วันที่ 10

- อัตราดอกเบี้ยนโยบายธนาคารกลางรัสเซียปรับขึ้น 0.25% เป็น 6.75%

- PPI สหรัฐเดือนสิงหาคม +8.3% (สูง)

- สินค้าคงคลังค้าส่งสหรัฐเดือนกรกฎาคม +0.6%

- ยอดขายค้าส่งสหรัฐเดือนกรกฎาคม +2.0%

- Gasprom รายงานว่าสร้างท่อส่งก๊าซ Nord Stream 2 เสร็จสิ้น คาดเริ่มใช้งานปลายปี 2021

- ประธานาธิบดี Xi Jinping และประธานาธิบดี Biden ปรึกษาหารือทางโทรศัพท์เป็นครั้งที่ 7 เดือนนี้ ตกลงร่วมมือคลายความตึงเครียดระหว่างสหรัฐ-จีน

- ธนาคารกลางจีนและหน่วยงานที่เกี่ยวข้องประกาศเปิดการลงทุนระหว่างแผ่นดินใหญ่ ฮ่องกง มาเก๊า ในสินทรัพย์การเงิน โดยจะเปิดให้การลงทุนข้ามขอบเขตได้ในเดือนตุลาคม มูลค่าประมาณ 3 ล้านล้านหยวน (ประมาณ 5.1 ล้านล้านเยน)

คำอธิบายคำศัพท์เศรษฐกิจ

- GDP = Gross Domestic Product; การเติบโตสูงถือว่าดี

- CPI = Consumer Price Index

- PCE = Personal Consumption Expenditures

- PPI = Producer Price Index

- PMI = Purchasing Manager Index

- ZEW = European Economic Research Center

- NAHB = National Association of Home Builders

- Manufacturing index ของ Federal Reserve Bank of New York

- Manufacturing index ของ Federal Reserve Bank of Philadelphia

- Manufacturing index ของ Federal Reserve Bank of Richmond

- Institute for Supply Management Chicago PMI

- ดัชนีความเชื่อมั่นผู้บริโภคมหาวิทยาลัยมิชิแกน

- S&P/ Case-Shiller House Price Index

- Housing Pending Sales Index

- European Consumer Confidence Index

- European Confidence Index

- Consumer Confidence Index

- Japanese Leading Economic Index

- Japan Outlook Survey Japan Tankan Survey: 50 เป็นค่า baseline

ข้อมูลเศรษฐกิจและกิจกรรมทางการเมืองที่น่าจับตา

วันที่ 13

- คณะกรรมการ IAEA (เวียนนา) ถึงวันที่ 17

- 08:50 ฝ่ายธุรกิจองค์กรญี่ปุ่นประจำไตรมาส 7-9

- 08:50 ดัชนีราคาผลิตภัณฑ์ภายในประเทศญี่ปุ่นเดือนสิงหาคม

- 27:00 ดุลการคลังประจำเดือนสิงหาคมของสหรัฐ

วันที่ 14

- สหประชาชาติเปิดการประชุมออนไลน์

- 13:30 ผลิตภัณฑ์อุตสาหกรรมญี่ปุ่นเดือนกรกฎาคม

- 13:30 อัตราการใช้งานอุปกรณ์ญี่ปุ่นเดือนกรกฎาคม

- 21:30 CPI สหรัฐเดือนสิงหาคม

วันที่ 15

- หัวหน้าคณะกรรมการยุโรป F. Montaigne หรือ Fon der Leyen แถลงนโยบายประจำปี

- 08:50 เครื่องมือสาเหตุการใช้งานเครื่องจักรญี่ปุ่นเดือนกรกฎาคม

- 11:00 ยอดขายปลีกจีนเดือนสิงหาคม

- 11:00 มกราคมจีนอุตสาหกรรมการผลิตเดือนสิงหาคม

- 13:30 ญี่ปุ่นเดือนกรกฎาคม กิจกรรมภาคบริการที่สาม

- 18:00 ยูโรโซนเดือนกรกฎาคม ผลผลิตภาคอุตสาหกรรม

- 20:00 ดัชนี MBA บ้านพักอาศัยสหรัฐ

- 21:30 ดัชนาการผลิตภาคภาคเหมา NY Fed เดือนกันยายน

- 21:30 ดัชนีราคาส่งออก-นำเข้า США เดือนสิงหาคม

- 22:15 ผลผลิตภาคอุตสาหกรรมสหรัฐเดือนสิงหาคม

- 22:15 อัตราการใช้งานภาคอุตสาหกรรมสหรัฐเดือนสิงหาคม

วันที่ 16

- การประชุมสุดยอด Shanghai Cooperation Organization (จนถึงวันที่ 17)

- 08:50 สถิติการค้าระหว่างประเทศของญี่ปุ่นเดือนสิงหาคม

- 08:50 สถานการณ์การซื้อขายหลักทรัพย์ระหว่างประเทศของญี่ปุ่นสัปดาห์ที่ผ่านมา

- 18:00 ดุลการค้าของยุโรปเดือนกรกฎาคม

- 21:30 ยอดขายปลีกสหรัฐเดือนสิงหาคม

- 21:30 ดัชนีภาคการผลิตสหรัฐ Philadelphia Fed เดือนกันยายน

- 21:30 จำนวนผู้ขอรับสวัสดิการว่างงานสหรัฐสัปดาห์ที่ผ่านมา

- 23:00 ยอดสินค้าคงคลังบริษัทสหรัฐเดือนกรกฎาคม

- 29:00 การลงทุนในหลักทรัพย์สหรัฐจากต่างประเทศเดือนกรกฎาคม

วันที่ 17

- สรุปกระแสเงินทุนไตรมาส 4 ปีงบประมาณของธนาคารแห่งประเทศญี่ปุ่น

- 17:00 ดุลการชำระเงินปกติของยุโรปเดือนกรกฎาคม

- 18:00 ค่าใช้จ่ายในการก่อสร้างของยุโรปเดือนกรกฎาคม

- 18:00 ดัชนีราคาผู้บริโภคยุโรปเดือนสิงหาคม

- 23:00 ดัชนีความเชื่อมั่นผู้บริโภคมหาวิทยาลัยมิชิแกนเดือนกันยายน

สัปดาห์ถัดไป

- วันที่ 21-22 กันยายน: การประชุมกำหนดนโยบายการเงินของธนาคารกลางญี่ปุ่น

- วันที่ 21-22 กันยายน: FOMC

- วันที่ 21-27 กันยายน: สุนทรพจน์ในการอภิปรายทั่วไปของสหประชาชาติ

- วันที่ 26 กันยายน: การเลือกตั้งทั่วไปประเทศเยอรมัน

- วันที่ 29 กันยายน: การเลือกหัวหน้าพรรคเสรีประชาธิปัตย์

- วันที่ 27-28 ตุลาคม: การประชุมกำหนดนโยบายการเงินของธนาคารกลางญี่ปุ่น

- วันที่ 28 ตุลาคม: ECB

- วันที่ 30-31 ตุลาคม: ที่ประชุมผู้นำ G20

- วันที่ 2-3 พฤศจิกายน: FOMC

- วันที่ 14-15 ธันวาคม: FOMC

- วันที่ 16 ธันวาคม: ECB

- วันที่ 16-17 ธันวาคม: การประชุมกำหนดนโยบายการเงินของธนาคารกลางญี่ปุ่น

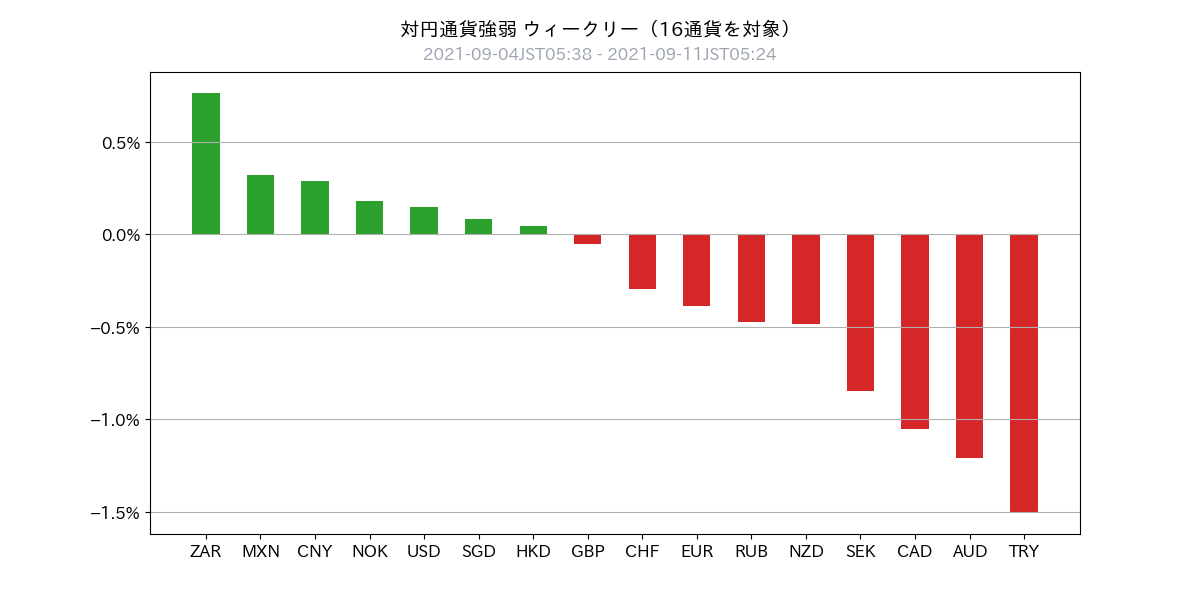

อ่อนตัวลงเมื่อเทียบกับดอลลาร์สหรัฐและหยวนในสัปดาห์ที่ผ่านมา

- เยนมีแนวโน้มอ่อนค่าลง

- ในขณะที่ตุรกีถูกขายออกไป ทั้งๆ ที่แอฟริกาใต้ถูกซื้อตามสกุลเงินต่างๆ สะท้อนความแข็งแกร่ง-อ่อนแอกันชัดเจน

- ยังคงหยวนมีเสถียรภาพอย่างต่อเนื่อง

- รูเบิลรัสเซียได้ปรับขึ้นอัตราดอกเบี้ยนโยบายแล้ว แต่ถูกขายลงเล็กน้อย

- สรุปว่าอัตราแข็งแกร่ง-อ่อนแอของสกุลเงินเป็นดังนี้สกุลเงินเกิดใหม่ที่แข็งแกร่ง > หยวน > ดอลลาร์ > เยน > ยูโร > ออสเตรเลีย-เอเชีย > สกุลเงินเกิดใหม่ที่อ่อนไหว

การจัดระเบียบสภาพแวดล้อมมหภาคทั่วโลก

- ราคาสินค้าอุตสาหกรรมในระดับโลกสูงกว่าปกติ เงินกำไรของบริษัทถูกกดดัน และมีความเป็นไปได้ที่จะกดดันราคาหุ้น ควรระวังไว้(ปัจจัยกดดันตลาดหุ้น)

- กรณีการผิดนัดของผู้ประกอบการอสังหาริมทรัพย์จีนอย่าง Evergrande และภาวะเศรษฐกิจซบเซาในจีนควรติดตามต่อไปอย่างระมัดระวัง(ปัจจัยอ่อนค่าหยวน)

- มุ่งความสนใจไปที่การเลือกหัวหน้าพรรค Liberal Democratic และควรมองว่าเป็นปัจจัยที่ทำให้เยนอ่อนค่าและหุ้นขึ้น(ปัจจัยอ่อนค่าของเยน-หุ้นขึ้น)

- ยังต้องติดตามว่าตลาดจะเข้าสู่ภาวะร้อนแรงหรือไม่กุญแจคือการยืดเยื้อของมาตรการการผ่อนคลายนโยบายการเงินของสหรัฐฯ และสัญญาณการฟื้นตัวของโควิด。

- การระบาดโควิดกลับมาสร้างความต้านทานในระดับหนึ่ง(แผนภูมิที่แนบ Daily New Cases แสดงเสถียรภาพถึงแนวโน้มลดลงซึ่งอยู่ในระยะ 7 วันเฉลี่ย)

- แนวโน้มการมองนโยบายการเงินของนักลงทุนในสหรัฐฯ คือการตัดสินใจ tapering ภายในปีนี้ และเริ่มขึ้นอัตราดอกเบี้ยในพฤศจิกายน 2022 ถือเป็นแนวโน้มที่สหรัฐฯ(แทบจะสอดคล้องกับกำหนดการนี้)

- หุ้นสหรัฐมีแนวโน้มผลงานไม่ดีในช่วงเดือนสิงหาคมถึงตุลาคมตามฤดูกาล

COVID-19 จำนวนผู้ติดเชื้อใหม่ สกัดจาก Worldmeters

คาดการณ์การปรับออกรายงาน FOMC โดยผู้มีส่วนได้ส่วนเสีย รายงานจาก CME Group

การวิเคราะห์แผนภูมิ

USD ดัชนี (รายวัน)

- การแข็งค่าของดอลลาร์ไม่ต่อเนื่อง

- ช่วง tapering และช่วงการขึ้นอัตราดอกเบี้ยโดยรวมคงที่ได้ ดีมาก และอาจมีการเปลี่ยนแปลงน้อยลงในช่วงนี้

USD/JPY ระยะกลาง (รายวัน)

- กรอบกว้าง 107.50~111.65

- Core range ที่ 109.00~111.00

- คาดการณ์ตลาดที่ยังไม่มีทิศทางเด่นชัด

USD/JPY ระยะสั้น (ชั่วโมง)

- กรอบเทรดเดย์เทรด 109.40~110.40

- แรงกดดันในการขึ้นราคายังค่อนข้างแข็ง

EUR/USD ระยะกลาง (รายวัน)

- กรอบกว้าง 1.1630~1.2250

- ยังคงเคลื่อนไหวใกล้ขอบล่างของกรอบต่อไป

EUR/USD ระยะสั้น (ชั่วโมง)

- กรอบเดย์เทรด 1.1800~1.1900

- การเปิดสถานะซื้อที่รอบ 1.1800 ถือเป็นกลยุทธ์ที่น่าสนใจ

USD/CNH ระยะกลาง (รายวัน)

- กรอบ 6.35~6.60

- แนวโน้มล่าสุดยังคงเป็นดอลลาร์อ่อนและหยวนแข็ง

USD/CNH ระยะสั้น (ชั่วโมง)

- กรอบเดย์เทรด 6.4200~6.5200

- หากราคาต่ำกว่า 6.42 แนวโน้มไปที่ 6.36 จะอยู่ในสายตา

- ช่วงบ่ายถึงกลางคืนวันศุกร์ยังคงเห็นแนวโน้มที่ลดลง และต้องลองทดสอบด้วยเดย์เทรด(กระแสเงินตราจากยุโรปและอเมริกาอาจเข้ามาเป็นประจำ)

กลยุทธ์การค้าโต้โพเดิร์นของโตะดะในสัปดาห์นี้

แนวทางโดยรวม

- ยังคงติดตามแนวโน้มตลาดหุ้นของจีนและญี่ปุ่นอย่างใกล้ชิด เพื่อให้สามารถรับรู้สัญญาณความเสี่ยงแบบ Off-guard ได้เร็วขึ้น

- คอยสังเกตกราฟจำนวนผู้ติดเชื้อ Covid-19 ที่เพิ่มขึ้นช้าลง ซึ่งอาจบ่งบอกความเสี่ยงที่จะยังคงอยู่(มักจะมีความเสี่ยง-on ต่อเนื่อง)

- นักลงทุนทยอยกลับมาวางตำแหน่งมากขึ้น และการเกิดทิศทางในตลาดมีความเป็นไปได้ ควรระวัง(ความเสี่ยงออนหรือการทำกำไรนำหน้า ควรประเมิน)

- ดอลลาร์สหรัฐอ่อนค่าหนักหลังการจ้างงานสหรัฐเดือนสิงหาคม นับว่าอัตราดอกเบี้ยถูกหักห้ามไว้(ความน่าจะเป็นของดอลลาร์อ่อนค่าอย่างต่อเนื่อง))

- คาดการณ์ความวุ่นวายทางการเมืองจากการที่นายกรัฐมนตรีสานจะไม่ลงสมัครการเลือกตั้งและการยืดเยื้อของมาตรการการเงิน ทำให้เยนขายออกเป็นหลัก円ขายก่อนを出す

- หยวนพิจารณาสถานการณ์ในจีนและการแข่งขันอำนาจภายในประเทศ อาจทำให้เศรษฐกิจชะลอตัว จึงคงถือหยวนต่อไป (ถ้าจำเป็นปรับพอร์ต)保持หยวนต่อไป(ปรับตำแหน่งหากจำเป็น)

- ยูโรมีสัญญาณฟื้นตัวทางเศรษฐกิจ และมีจุดซื้อเริ่มต้น(ซื้อก่อน)代

USD/JPY

- ปิดท้ายสัปดาห์ที่ 109.93

- มุมมอง: ไหล่ไปด้านข้างถึงขึ้น

- กรอบคาดการณ์: 109.40-111.40

- สถานะปัจจุบัน: USD/JPY ±0

- แนวทาง: ในระยะสั้นไม่มองหาทิศทาง ให้ซื้อบริเวณ 109.40 และขายบริเวณ 111.40 อย่างเข้มงวด

EUR/USD, EUR/JPY

- ปิดท้ายสัปดาห์ที่ผ่านมา: EUR/USD 1.1814

- กรอบคาดการณ์: EUR/USD 1.1800~1.1900

- มุมมอง: EUR/USD คงที่ถึงขึ้น EUR/JPY คงที่ถึงขึ้น

- สถานะปัจจุบัน: EUR/USD ±0 EUR/JPY ±0

- แนวทาง: เน้นซื้อ EUR/USD ใกล้ 1.1800 ให้ขายแถว 1.1900 อย่างเด็ดขาด

CNH/JPY, USD/CNH

- ปิดท้ายสัปดาห์ที่ผ่านมา: USD/CNH 6.4430

- กรอบคาดการณ์: USD/CNH 6.4200~6.5200

- มุมมอง: USD/CNH แนวโน้ม side-ways ถึงอ่อนลง, CNH/JPY side-ways ถึงขึ้น

- สถานะปัจจุบัน: USD/CNH ± 0.0 CNH/JPY +3.0

- แนวทาง: ถือสถานะซื้อ CNH/JPY ไว้ (ตำแหน่งระยะกลาง-ยาว) ขาย USD/CNH ในวันศุกร์บ่ายและกลับมาซื้อคืนในช่วงกลางคืน (เดย์เทรด)

- ติดตามผลกระทบจากภาวะเศรษฐกิจจีนชะลอตัวและการผิดนัดของ Evergrande ต่อไปอย่างระมัดระวัง

รหัสเชิญสำหรับ Discord ของผู้ติดตาม

กรุณายื่นขอตามลิงก์ด้านล่าง

หมายเหตุ: ชื่อที่ลงทะเบียนควรสอดคล้องกับชื่อเล่นใน GogoJungle

× ![]()