苦難の9月、始まる。 【中原駿の今日のひと言】9月1日更新

苦難の9月が始まった。

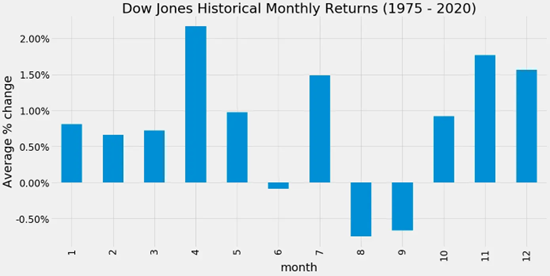

9月はアノマリー的には悪い月で、実際月間リターンはS&P500,NYダウ共に1年で最低である。(図1)

<図1 NYダウ月間平均リターン>

今年のダウは上半期こそ強いダウンサイクルで急落したが、6月からの値動きはアノマリー通りの展開となっている。つまり下落は6月半ばで終了し、7月は強く上げ、8月は中旬まで上昇し天井を付けた後、急落した。

アノマリー通りの展開ならば、9月、そして10月、11月は非常に重要となる。理想的な展開は9月にボトムアウトすることだが、話はそう簡単ではない。

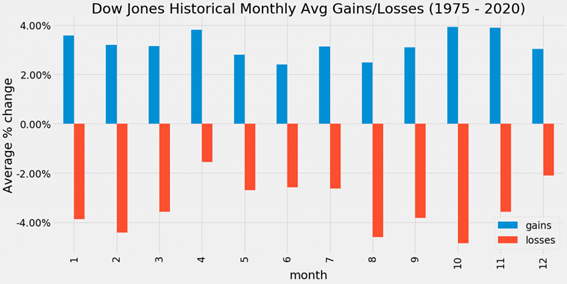

<図2 NYダウ 月間平均上昇幅と下落幅>

Historical Stock Market Returns by Month - The Babylonians (theancientbabylonians.com)

月間平均上昇幅と下落幅(図2)を見ると、8月から10月にかけて大きく下落と上昇の幅が大きくなっている。

8~9月が上昇の幅が小さく、下落幅が大きいのに対して、10月は上昇幅も下落幅も最大であることが分かる。つまり、10月は歴史的にボラティリティが高く、大きく下落し、反転する月であったといえる。

実を言えば、21世紀―特にリーマンショック以降―は極めて金融緩和的状況であったため、「株といえば、基本上がる」ということが多かった。その状態ではアノマリーよりも常に急落に向かうことの方が有効であったといえる。

しかし、金利が上昇し、投資家は常に株式を債券と比較する「通常の相場」あるいは「緩和的ではない相場」であることを考えると、株式市場の値動きもまた古典的展開に回帰すると見なした方が良い。

歴史が教えるのは、9月につける安値はまだ最安値ではない可能性。それは、弱気相場の戻りに過ぎず、10月あるいは最悪11月に向けて最終下落波動が起こりえる―ということを意味する。これにギャン理論による「2」の年のパターンを重ね合わせると、6月の安値は決して安定的ではなく、むしろ10~11月に向けて突き破られる可能性すらある―という意味合いにもなる。

テクニカル的には、6月以降の上昇幅の半値押し水準はすでに到達しているので、今週末の雇用統計次第では一旦の戻りもあり得るかもしれない。しかし、アノマリーとギャン理論はその後に更なる悲劇が起こり得ることを示唆している。

もっとも、逆を言えば「2」の年の秋の安値は歴史的に絶好の買い場となる可能性が高い。悲劇は近いが、絶好の好機もまた近いのである。

Is it OK?