新型コロナ第4波と金融政策の差を考慮したトレード戦略【11月21日~11月25日】

FX

先週の為替相場レンジ(変動範囲)

| 始値 | 安値 | 高値 | 終値 | 変化率 | |

|---|---|---|---|---|---|

| USD/JPY | 113.89 | 113.60 | 114.97 | 114.03 | +0.12% |

| EUR/USD | 1.1449 | 1.1250 | 1.1464 | 1.1281 | ▲1.47% |

| EUR/JPY | 130.40 | 127.97 | 130.61 | 128.63 | ▲1.36% |

| USD/CNH | 6.3791 | 6.3615 | 6.3981 | 6.3910 | +0.19% |

| CNH/JPY | 17.8554 | 17.7661 | 18.0032 | 17.8421 | ▲0.07% |

先週の為替相場サマリー

USD/JPY

- 先週のドル円相場は、1ドル=113.89円からスタート。週初は先週の流れを引き継ぎ、ドル買いが優勢となり114円台へと値を切り上げた。月曜日に発表された中国の10月小売や、火曜日に発表された米国の10月小売が強くさらに上値を伸ばすと、水曜日のアジア時間に年初来高値の114.71円を更新し114.97円まで上昇した。その後は高値圏からの調整が入り、114円台の前半まで押し戻されて金曜日を迎えた。金曜日には再度114.50円まで上昇したが、欧州時間にオーストラリア全土のロックダウンが発表されると豪ドル円の売りに押される形でドル円も下落、一時113.60円まで下落する荒い値動きとなった。週末は米民主党法案への期待感で買い戻され114.03円でクローズ。

EUR/USD

- ユーロ相場は、1ユーロ=1.1449ドルからスタート。こちらも先週の流れを引き継ぎユーロ売り、ドル買いの動きが優勢となりじりじりと値を下げる展開。月曜日のNY時間に1.1400を割り込むと、水曜日のアジア時間には1.1300を割り込んだ。その際に損失確定のストップ注文を巻き込みながら1.1264まで下落したが、その後は木曜日まで戻りが優勢となった。しかし金曜日にオーストラリアのロックダウンが報じられると、欧州でのコロナ第四波も意識され、再度ユーロ売りが加速、1.1250の今週安値をつけたあと、1.1281でクローズ。

USD/CNH

- 人民元相場は1ドル6.3791元からスタート。週初はドル売り人民元買いが優勢で、火曜日に一時6.3615まで下落したが、達成感からか急速に買い戻されて6.3981まで上昇。その後は上下動を繰り返しながら6.3910でクローズ。ドル円やユーロに比べて落ち着いた推移が続いている。

先週のできごと

※物価指数とマネー統計は前年同月比、GDPは前期比、特段の記載がない経済指標は前月比または当月の数値15日

- 日本7-9月期四半期実質国内総生産(GDP)▲0.8%

- 中国10月小売売上高 +9.8%(非常に強い)

- 中国10月鉱工業生産 +3.5%(前年同月比)

- 日本9月設備稼働率 ▲7.3%

- ユーロ圏9月貿易収支 +73億ユーロ

- ラガルド欧州中央銀行総裁は、いま金融引締をすると、インフレが落ち着いたときに経済を傷めてしまうと発言。市場の早期利上げ観測を否定した。

- 11月ニューヨーク連銀製造業景気指数 30.9(非常に強い)

- 米国テーパリング(金融緩和の縮小)を開始

- バイデン米大統領と中国の習近平(シー・ジンピン)国家主席が実施したオンライン協議は、台湾や人権など双方の譲れない一線をぶつけ合うかたちとなった。偶発的衝突の回避に向けた方向性は共有したが、緊張緩和へ向けた両国の溝の深さが浮き彫りになった。

16日

- 米国10月小売売上高 +1.7%(強い)

- 米国10月鉱工業生産 +1.6%(強い)

- 中国共産党は重要会議で11日に採択した「歴史決議」の全文を発表した。毛沢東、鄧小平の時代に続く第3の歴史決議となるが、鄧時代に明記した「個人崇拝禁止」や「集団指導」の文言は記されなかった。習近平(シー・ジンピン)総書記(国家主席)の長期政権のもと党の集団指導体制が転機を迎える可能性が強まった。

17日

- 日本10月貿易統計 ▲674億円(弱い)

- 日本9月機械受注 +0.0%

- 英国10月消費者物価指数 +4.2%

- 南ア10月消費者物価指数 +5.0%

- カナダ10月消費者物価指数 +4.7%

- 米国10月住宅着工件数 ▲0.7%

- 米国10月建設許可件数 +4.0%

- ロシア7-9月期実質国内総生産(GDP、速報値) +4.3%(前年比)

18日

- 前週分新規失業保険申請件数 268K(パンデミック前の水準にさらに近づく)

- 11月フィラデルフィア連銀製造業景気指数 39.0(非常に強い)

- 10月景気先行指標総合指数 +0.9%

- 南アフリカ準備銀行(中央銀行)は政策金利を0.25%引き上げ3.75%に設定した

- フィリピン中央銀行は金融政策決定会合で、政策金利である翌日物借入金利を過去最低水準の年2%で据え置くと決めた。据え置きは8会合連続となった。インフレ率は政府目標を上回っているが、経済の先行きは不透明で現状維持が続いている。

- トルコ中央銀行は金融政策決定会合を開き、主要政策金利の1週間物レポ金利を16%から15%に下げると決めた。世界の中銀が引き締めに動くなかでの金融緩和により、通貨リラは下落が止まらない。

- バイデン米政権が掲げる米国産車の優遇策にメキシコとカナダが反発している。北米3カ国首脳会談(北米サミット)でも立場の違いが浮き彫りになった。電気自動車(EV)の普及が加速する中、バイデン政権が内向きの姿勢を強めれば、北米の自動車産業の競争力にも影響しかねない。

19日

- 日本10月消費者物価指数 +0.10%(低いインフレ圧力)

- ユーロ圏9月経常収支 +269億ユーロ

- 欧州中央銀行(ECB)のラガルド総裁はインフレ率はいずれ鈍化すると述べ、ECBは政策を引き締めるべきではないと主張した。

- 米議会下院は子育て支援や気候変動対策に10年で1.75兆ドル(約200兆円)規模を投じる歳出・歳入法案を賛成多数で可決した。上院の審議に移る。与党・民主党の議会指導部は年内の上院可決をめざすが、上院には修正を求める声があり、バイデン政権の看板公約の先行きはなお不透明だ。

- オースティン米国防長官はバーレーンの首都マナマで開かれた国際会議「マナマ対話」で演説し、イランが核問題について真剣な姿勢を示さなければ「米国の安全を守るためにあらゆる選択肢を検討する」と述べて牽制(けんせい)した。一方で「外交的解決へ取り組みを続ける」とも語った。

- 政府が決めた経済対策は財政支出が55.7兆円と過去最大に膨らんだ。世界的にも遜色ない規模とするが、成長を意識した戦略は全体の2割程度にとどまる。新型コロナウイルス禍が収束した後の競争をにらみ、米欧では再生可能エネルギーのインフラ整備など複数年の投資計画が走り出す。日本も無駄を削減しつつ、環境・デジタルなど成長分野に集中するメリハリが求められる。

- 政府が石油の国家備蓄の放出を検討していることが政府関係者への取材でわかった。原油価格の高騰を受け、米政府は備蓄の放出を日本や韓国などに要請している。米国と協調して供給量を一時的に増やし、価格の急騰を避ける狙いだ。

- 米連邦準備理事会(FRB)の首脳が相次ぎ、11月から着手した量的緩和縮小(テーパリング)のペースを速める可能性に言及した。高インフレの長期化に対する警戒を一段と強めている。2022年半ばを想定している終了時期を前倒しし、その後の政策金利の引き上げに早めに動ける余地をつくる狙いがある。

経済用語解説

- GDP=Gross Domestic Price(国内総生産);高成長が良い

- CPI=Consumer Price Index(消費者物価指数):2%目標を掲げる先進国が多い

- PCE=Personal Consumption Expenditures:個人消費支出、消費者物価と相関が高い

- PPI=Producer Price Indes(生産者物価指数):CPIに影響を与える

- PMI=Purchasing Manager Index(購買担当者景気指数):50が基準

- ZEW=Leibniz Centre for European Economic Research(欧州経済研究センター):0が基準

- NAHB=National Association of Home Builder:50が基準

- ニューヨーク連銀製造業景気指数:0が基準

- フィラデルフィア連銀製造業景気指数:0が基準

- リッチモンド連銀製造業指数:0が基準

- シカゴ購買部協会景気指数:50が基準

- ミシガン大学消費者態度指数:1966年を100として指数化

- S&P/ ケース・シラー住宅価格指数は、「20大都市圏住宅価格指数」がよく利用されている。景気に大きな影響がある住宅市場の動向を確認する上で重要な指標。

- 住宅販売保留指数:売買契約は終わっているが、引渡しが済んでいない物件数を指数化

- 欧州消費者信頼感指数:2000~2020年の平均を100としてその上下を図る(速報の発表は前月比で報告される)

- 欧州景況感指数:2000~2020年の平均を100としてその上下を図る(発表は実数で報告される)

- 消費者信頼感指数:1985年を100として指数化したもの

- 日本景気動向指数:2015年を100として指数化したもの

- 日本景気ウォッチャー調査:50が基準

- 日本法人企業景気予測調査:0が基準

注目の経済指標と政治イベント

22日

- 中国&ASEAN 首脳会議

- 10:30 中国人民銀行 政策金利発表

- 17:30 香港消費者物価指数

- 24:00 米国10月中古住宅販売件数

- 27:00 米2年債入札

- 27:00 米5年債入札

23日

- 日本祝日(勤労感謝の日)

- 06:45 豪州7-9月期四半期小売売上高

- 18:00 ユーロ圏11月 Markit 購買担当者景気指数(PMI、速報値)

- 23:45 米国11月 Markit 購買担当者景気指数(PMI、速報値)

- 24:00 11月リッチモンド連銀製造業指数

- 27:00 米7年債入札

24日

- 10:00 ニュージーランド準備銀行(RBNZ、NZ中央銀行)政策金利

- 22:30 前週分新規失業保険申請件数

- 22:30 米国10月耐久財受注

- 24:00 米国10月個人消費支出(PCEデフレーター)

- 24:00 米国10月新築住宅販売件数

- 28:00 米連邦公開市場委員会(FOMC)議事要旨

25日

- 米国祝日(感謝祭)

- アジア欧州会議

- 時間未定 韓国中銀、政策金利

- 08:50 日本10月企業向けサービス価格指数

- 17:30 スウェーデン中銀、政策金利

- 22:30 ラガルド欧州中央銀行(ECB)総裁、導入スピーチ("Continuity and change – how the challenges of today prepare the ground for tomorrow")

26日

- 米国ブラックフライデー

- 08:30 11月東京都区部消費者物価指数

- 09:30 豪州10月小売売上高

来週以降

- 12月14日―15日:FOMC(経済予測データ付き)

- 12月16日:ECB

- 12月16日―17日:日銀金融政策決定会合

- 1月17日―21日:ダボス会議

- 1月18日:日銀金融政策決定会合(経済・物価情勢の展望付き)

- 1月26日:FOMC

- 2月3日:ECB

- 3月10日:ECB

- 3月16日:FOMC(経済予測データ付き)

- 3月18日:日銀金融政策決定会合

- 4月14日:ECB

- 4月28日:日銀金融政策決定会合(経済・物価情勢の展望付き)

- 5月4日:FOMC

- 6月9日:ECB

- 6月15日:FOMC(経済予測データ付き)

- 6月17日:日銀金融政策決定会合

- 7月21日:日銀金融政策決定会合(経済・物価情勢の展望付き)

- 7月21日:ECB

- 7月27日:FOMC

- 9月8日:ECB

- 9月21日:FOMC(経済予測データ付き)

- 9月22日:日銀金融政策決定会合

- 10月27日:ECB

- 10月28日:日銀金融政策決定会合(経済・物価情勢の展望付き)

- 11月2日:FOMC

- 12月14日:FOMC(経済予測データ付き)

- 12月15日:ECB

- 12月20日:日銀金融政策決定会合

※ここから先(「先週の通貨強弱」「グローバルマクロ環境の整理」「チャート分析」「今週の戸田の取引戦略」)は有料記事になります

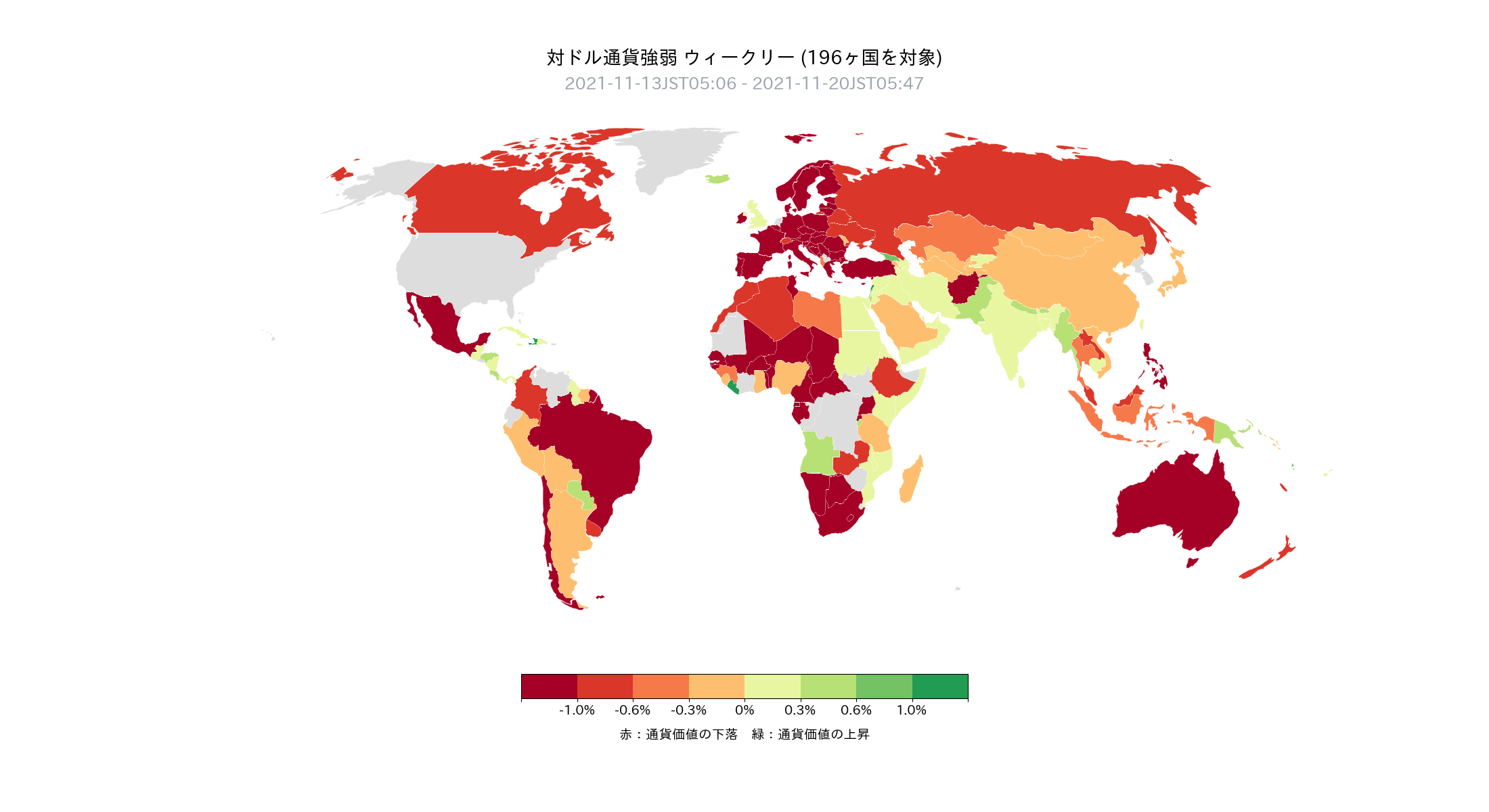

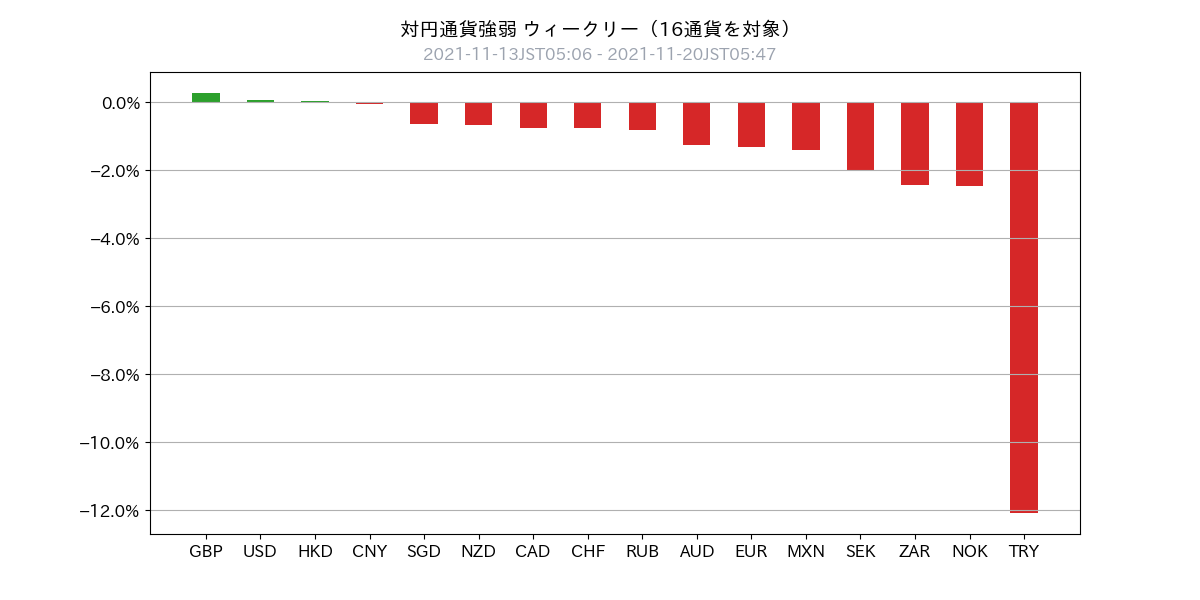

先週の通貨強弱

- 先週も主要国通貨に対してドル高がすすんだ(123/196ヶ国)

- 理由は好調な米経済指標と、米インフレ圧力の高まり、米金利の上昇

- メジャー通貨の中で唯一ドルよりも買われたのが英ポンド

- 背景には英国の早期利上げ観測、今後、数回の会合での利上げを示唆している

- ドル高相場の中で、ドル円やクロス円は伸び悩んでいる

- 背景にドル高の影響で、脆弱な新興国や資源国通貨が売られ、円が買い戻されていることが挙げられる

- なおトルコリラは中銀がセオリーに反して利下げを実施したことで暴落している

- まとめると通貨強弱は右記の通り 英ポンド> 米ドル > 日本円 > 人民元 > ユーロ > 資源国・新興国通貨 > トルコリラ

グローバルマクロ環境の整理(最新版)

- 現在の相場の大きなテーマは「サプライチェーンの分断」と「資源高」、それらの影響を受けたグローバルな「インフレ圧力の高まり」および結果としての「金融政策の差異」。

- 米インフレの押し上げ要因として、米民主党(Build Back Better)法案が議会を通過するかどうかも一つの焦点。法案は、先週に下院を賛成多数で通過し、上院の審議に移っている。

- こういった状況の中で、FRBメンバーからテーパリングの早期縮小案も提示された。

- 引き続きFOMCなど米金融政策を中心に見ていくことが重要と考える。

- 一方でオーストラリア全土のロックダウン再開を受けて、新型コロナの第4波についても意識される展開となった

- 新型コロナの第4波についてはインフレの押し下げ要因として意識される

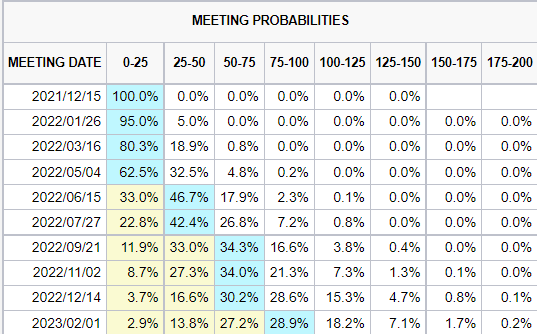

- こういった中で、市場参加者の米国政策金利引き上げ見通しは、1回目の利上げが2022年6月、2回目の利上げが2022年9月が中心値のまま(見通しは先週とほぼ変わらず)

- 引き続き取引する通貨のインフレ圧力の高まりやコロナによる影響を確認していくべき局面と考えている。

グローバルマクロ環境の整理(補足)

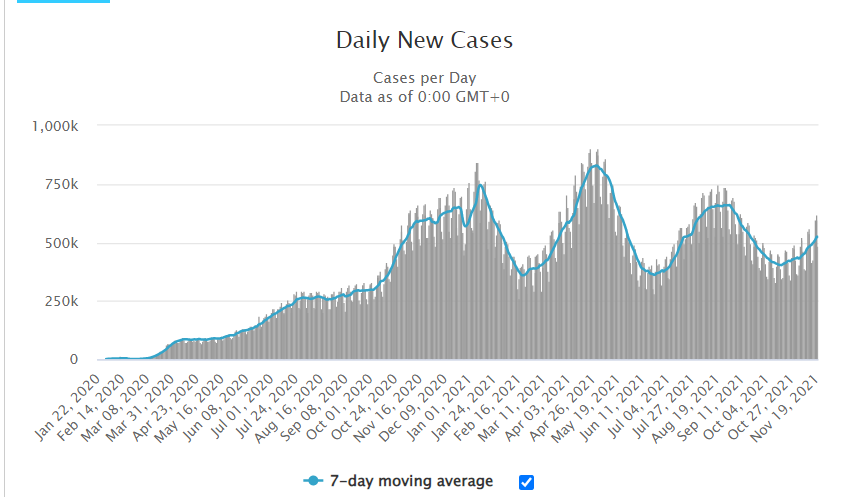

- コロナ新規感染者数の推移はやや上向きに転じてきており、第4波の懸念についても意識されてきた(下に添付したチャート Daily New Cases は 7日間の移動平均)

- ただしオーストラリアはもともと厳戒態勢を敷いていることから、グローバルには一過性の動きになることも考慮しておきたい。

- FRB(米国の中銀)は供給制約がいつ落ち着くか不透明と判断している

- ECBは来年一杯を掛けて供給制約が落ち着くと判断している

- 複数の先進国の中銀は、現在のインフレ圧力の高まりについて、供給制約だけでなく、需要の回復も大きな要因であると指摘

- オーストラリアの中銀は、景気の腰折れを避けるべく、なるべくなら緩和を引き延ばしたい意向。背景には相対的に低いインフレ圧力が挙げられる

- イギリスの中銀は、今後、数ヶ月以内での利上げを示唆。イギリスはファイブアイズ通貨の中でもっとも利上げが早そう

COVID-19 新規感染者数, Worldmetersより抜粋

市場参加者のFOMC利上げ予想, CME Group より抜粋

チャート分析

USDインデックス(日足)

- ドルインデックス=ドルの総合的な強さを示す指標(バスケットの中身:EUR57.6%, JPY13.6%, GBP11.9%, CAD9.1%, SEK,4.2%, CHF3.6%)

- 次のレジスタンスは2020年6月の高値、97.65前後

USD/JPY 中期(日足)

- 一日の値幅は大きくなってきている点に留意

- 引き続き横ばい、または上昇のトレンドが続いていると判断

USD/JPY 短期(時間足)

- 113.80と114.40は上下ともにブレイクしているものの目安にはなっている印象

EUR/USD 中期(日足)

- 次のサポートは2020年6月の安値1.1210

- その次は1.0770が視野に入る

EUR/USD 短期(時間足)

- 1.1300~1.1350は戻り売りを狙いたい

USD/CNH 中期(日足)

- 引き続き6.3500~6.4250でのレンジ推移が続いている

- レンジ推移なら人民元買いでスワップポイントを得られるため、人民元買いで問題ないように思う

USD/CNH 短期(時間足)

- 短期的にもトレンドは出ていない

今週の戸田の取引戦略

全体方針

- ドル買い先行

- 米経済は力強く、早期のテーパリング完了観測も出ており、さらにドルインデックスがレジスタンスをブレイクしていることから売りから攻める必要はない

- 人民元買い先行

- 米中金利差が2.3%前後確保されており、国内の物価上昇圧力から人民元安にも誘導しづらい。唯一米ドルよりも買っていけるのは人民元と判断

- 円やユーロは売り先行

- ただし原油価格が下落する場合には円が買い戻される可能性には留意したい

- ユーロの方が下落トレンドが明確に出ている

USD/JPY

- 先週末の終値:114.03

- 目線:横ばい~やや上

- 想定レンジ:113.30~115.00

- 現在ポジション:USD/JPY ±0

- 上目線ではあるが、原油価格の下落を背景に円高に振れる可能性に留意しておきたい

- 長い足でのポジションは他通貨に任せて、下で買い、上で売りを徹底したい

- 下の目安は113.30~80、上の目安は114.50~115.00

EUR/USD、EUR/JPY

- 先週末の終値:EUR/USD 1.1281

- 目線:EUR/USD 横ばい~下 EUR/JPY 横ばい~下

- 想定レンジ:EUR/USD 1.1110~1.1350

- 現在ポジション:EUR/USD ±0 EUR/JPY ±0

- ユーロの売りを入れて利が乗る場合には週を通してポジションを持ちたい

- 1.1300より上では戻り売りを検討

- 先週の安値、1.1250より下は売りでついていきたい

CNH/JPY、USD/CNH

- 先週末の終値:USD/CNH 6.3910

- 目線:USD/CNH 横ばい、CNH/JPY 横ばい~やや上

- 想定レンジ:USD/CNH 6.3500~6.4250

- 現在のポジション:USD/CNH ± 0.0 CNH/JPY +6.0

- ドル円が上昇した局面(114円台後半)では半分は利食い先行でいきたい

購読者専用Discord招待コード

以下のURLより申請を行ってください

※登録のお名前はGogoJungleのニックネームと合わせてください

ご留意事項

本メールマガジンに掲載されているあらゆる内容の無断転載・複製を禁じます。また本メールマガジンは単に情報提供を目的に作成されており、その正確性を弊社及び情報提供元が保証するものではなく、また掲載された内容は経済情勢等の変化により変更されることがあります。掲載情報は利用者の責任と判断でご利用頂き、また個別の案件につきましては法律・会計・税務等の各面の専門家にご相談くださるようお願い致します。万一、利用者が当情報の利用に関して損害を被った場合、弊社及び情報提供元はその原因の如何を問わず賠償の責を負いません。

×![]()

Is it OK?