Japan

【FP1級が教える】

投資利益を守る「鉄壁の節税」と 元本確保スキーム

はじめに

資産1.5億、CFP/FP1級のエスである。

単刀直入に言う。 私は「保険」という金融商品が、心の底から大嫌いだ。

実は私の実家は、代々保険営業の家系である。 幼い頃から「成績」だの「将来のため」だのと、中身も理解できないOOみたいな保険に加入させられ、搾取され続けてきた。 学生時代には生命保険面接士との面談を何度行ったか分からない。

大人になってもしばらくはこの無知が継続されたが、金融リテラシーに興味を持ちだした頃「保険はかなり無駄な商品ではないのか?」との疑念を覚えた。

しかし確信を持つことができなかった私は猛勉強してCFP/FP1級を取り、「全て理解したうえ」で、それらの保険殆どを解約した。

長年加入を続けてきた多くの保険を断ち切ること、そして親の反対。決断には勇気が必要だったが、「二度と保険屋の養分にはならない」と誓ったのだ。

そんな私が、唯一、自らの意志で契約書にハンコを押した保険がある。

それが今回紹介する商品だ。 なぜか?

これは保険という皮を被った「国から現金を合法的に抜き取る装置(税制アービトラージ)」だからである。

保険嫌いのFP1級が選んだ、たった一つの例外。 その中身とロジックを公開する。

【原理】なぜ、何もしなくても金が戻ってくるのか?

本題に入る前に、そもそも「なぜ?」というカラクリを説明しておく。

ここを理解していないと、この先の話がただの怪しい儲け話に聞こえてしまうからだ。

答えはシンプル。「個人年金保険料控除」という国の制度だ。

国はこう考えている。 「将来の年金が足りなくなるかもしれないから、国民が自分で老後資金を貯めてくれたら、ご褒美に税金を安くしてやるよ」

この「ご褒美」が、今回の利益の源泉だ。

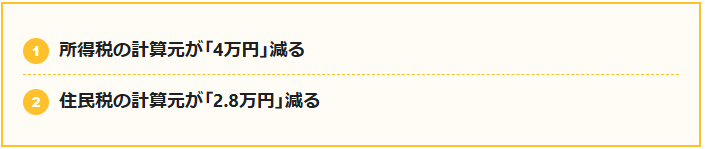

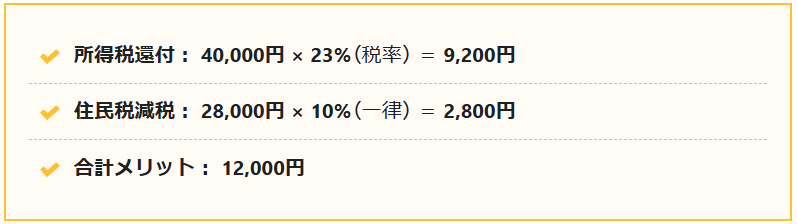

錬金術の計算式

この保険に加入し、年間8万円以上の保険料を支払うと、以下の「所得控除(税金の割引)」が適用される。

「たったそれだけ?」と思うかもしれないが、ここからがマジックだ。 年収が高い(税率が高い)人ほど、この割引効果は跳ね上がる。

(例:年収1000万クラスの場合)

つまり、貴方が払った保険料の一部を、国が「還付金」という形でOOOOOOックしてくれるのだ。

これは運用益ではない。「税金の払い戻し」だ。だから確実なのである。

「たった1.2万円」を笑う者は、資産形成で負ける

「なんだ、たった1.2万か」 そう思ったのなら、今すぐこのページを閉じて、仮想通貨で一発逆転でも狙えばいい。

だが、投資家としての「数字」が見える人間なら、この数字の異常性に気づくはずだ。

1. 「手取り1.2万」の重み

投資の世界で、税引後に手元に1.2万円を残すには、税引前で約15,000円の利益が必要だ(税率約20%)。

このスキームは、税金がかからない「真水」の利益である。

つまり、貴方はリスクゼロで「1.5万円相当の投資利益」を得るのと同義だ。

2. 配当株なら「50万円」が必要

今、高配当株(税引後利回り2.4% / 税引前3%)で、税引後1.2万円の配当を得ようとしたら、いくらの元本が必要か?

計算すれば分かる。 約50万円だ。

貴方は、この保険に加入し、年に1回ハガキ(控除証明書)を出すだけで、「50万円分の高配当株ポートフォリオ」をタダで手に入れるのと同じ果実を得られる。

しかも、株価暴落のリスクはゼロだ。

3. 銀行預金なら「750万円」が必要

メガバンクの金利(0.2%)で計算すれば、税引き後手取り1.2万円の利息を得るには750万円の預金が必要になる。

貴方は口座に750万円持っているか?

持っていたとして、その置き場は資金効率が良いと言えるか?

まずはこの「控除枠」を使い切るのが先決である。

なぜ、この「バグ」は放置されているのか?

これほど効率の良い投資(実質利回り10%超・元本確保)が、なぜ世間で話題にならないのか。 書いていて、その構造的な理由に辿り着いた。

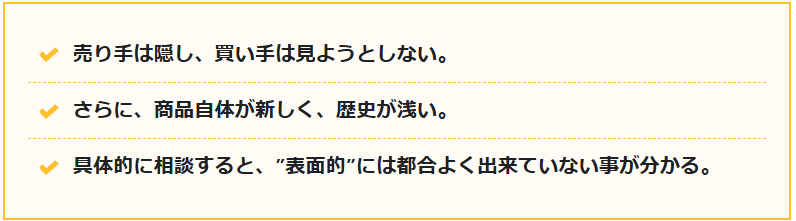

答えはシンプルだ。 売り手(保険屋)にとって、利益が薄すぎて「美味しくない」からである。

この商品は、加入者への還元率が高すぎるため、保険会社の儲けが極端に少ない。

だから営業マンは隠す。絶対に自ら提案はしない。

彼らが売りたいのは、貴方が損をする(彼らが儲かる)外貨建て保険や変額保険だ。

買い手もまた、「保険は損だ」という先入観で、その設計書の穴(バグ)を見落とす。

もしくは最初から見ようともしない。

そして商品設計も「表面的」にはそんなに都合良くできていない。

これは加入しようとして、具体的に相談すると分かる。

この点を利用して、営業マンが「あえて避けさせている」可能性すらある。

この絶妙な条件が重なり合い、金融リテラシーの高い人間が「指名買い」しない限り、絶対に辿り着けない「聖域(ブルーオーシャン)」が生まれてしまった。

本記事では、この聖域への地図を渡す。

これら全てを、画像を踏まえながら解説する。 準備はいいだろうか。

【重要】購入前の「審査」

本編に入る前に、一つだけ確認させてもらいたい。 このスキームは「税金の還付」を利益の源泉とする。

したがって、「そもそも税金を払っていない人」には1円の価値もない。

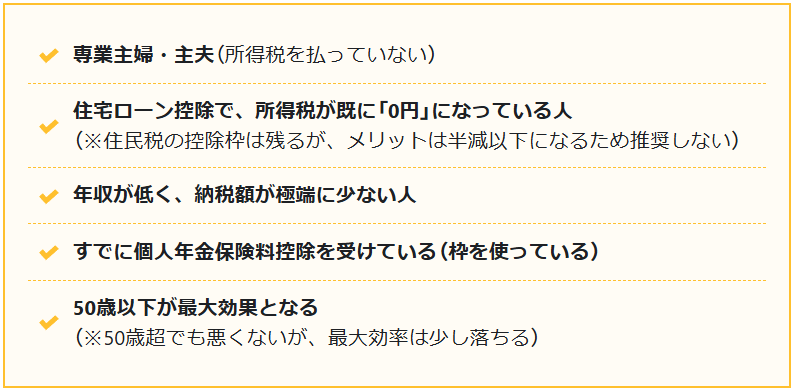

誤って購入しないよう、以下の基準で自分を審査してほしい。

1. このTipsを買ってはいけない人(効果が薄い人)

とにかく「税還付」だ。納めた税金が無ければ意味が無いことは付け加えておく。

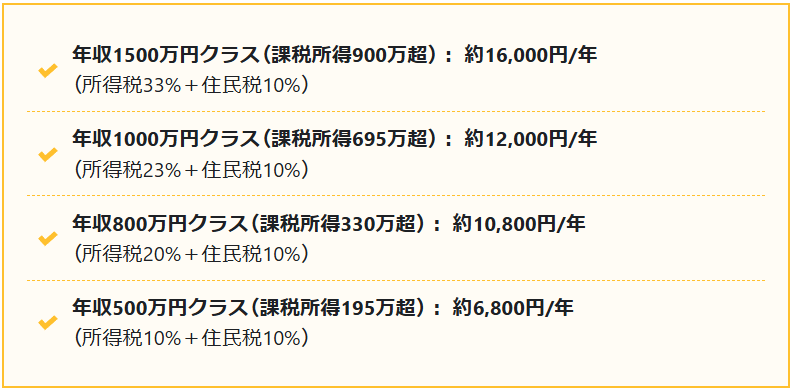

2. 貴方が得られるリターン(目安)

年収(課税所得)によって、適用される税率が変わるため、取り返せる金額も異なる。

年間保険料は8万円が最大効率となる。

※上記はあくまで目安であり、扶養家族の人数や他の控除(iDeCoや住宅ローン控除等)の有無によって変動する。

※自分の税率を知りたい場合は、源泉徴収票を確認してほしい。

貴方がもし「年収500万以上」で、かつ「所得税を払っている」なら、この先へ進む資格がある。 逆に、これ以下ならブラウザバックして帰ってほしい。お金の無駄だ。

追記:よくある「勘違い」を先に解消しておく。

このスキームを話すと、中途半端な知識を持つ専門家やAIが断定しがちな「よくある誤解」について、あらかじめ回答しておこう。

貴方が抱いているかもしれない懸念を、ここで解消しておく。

Q1.「還付金込みで元本確保」と言ってるだけじゃないのか?

違う。下の画像(設計書)の通り。還付金など1円も考慮していない。

保険会社が契約書に記す「解約返戻金」だけで、4年目に100.4%を叩き出している。

還付金は、その上に乗る「純粋な真水のボーナス」に過ぎない。

Q2.「じぶんの積立」のような、誰でも知っている商品の話か?

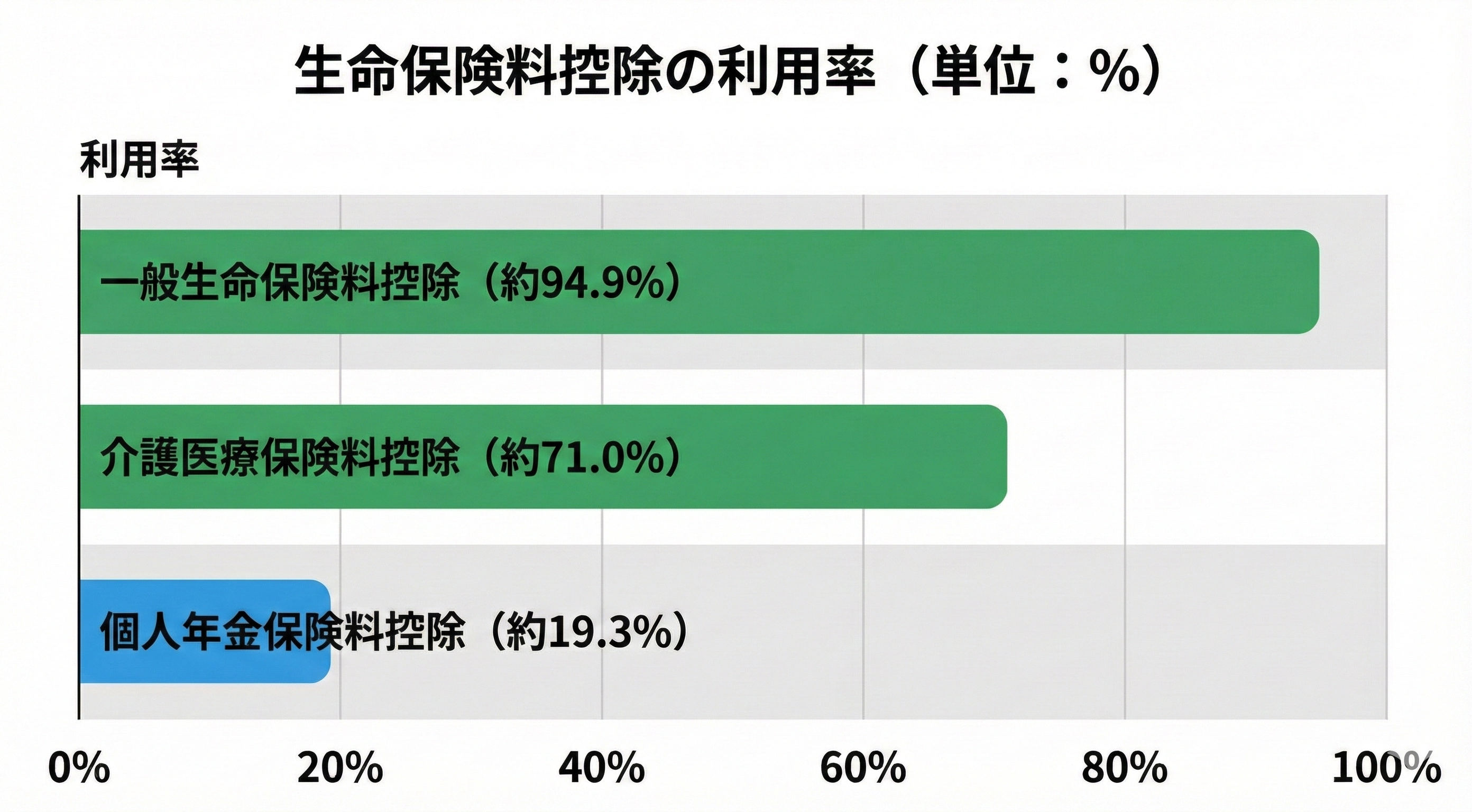

違う。下の画像の通り、誰でも利用している「一般生命保険料控除」の情報など何の価値も無い。

こんな枠は皆既に埋まっている。私がハックするのは、利用率わずか19%という、富の空白地帯である「個人年金保険料控除」だ。

多くの人間が枠を余らせているが、使い道が分からず放置している。この「眠れる枠」を最大効率で叩き起こすのが、エスの流儀だ。

Q3.「外貨建て」で為替リスクが潜んでいるのでは?

あり得ない。この金の置き場は「安全資産枠」としてのスキームだ。

為替リスクがあったら元も子もない。これは完全な「円建て」だ。

Q4.「誰でも使えるなら、価値がないのでは?」

逆だ。誰でも使える制度だからこそ、「知っているか知らないか」だけで資産形成に大きな格差が生まれる。

生命保険料控除(一般枠)は誰もが使っている。だが、この「年金枠」はガラ空きだ。

では既にこの枠を利用している19%の層は賢明と言えるか?これも違う。彼らの多くはゴミ屑のような保険商品を契約している層だ。

貴方がまだ未着手の残り81%勢なら、この記事を買った瞬間に、「控除枠」という権利をバグレベルでフル活用できる立場に変わる。

説明は以上となる。 「条件をクリアした選ばれし者」だけ、この先の扉を開けてくれ。

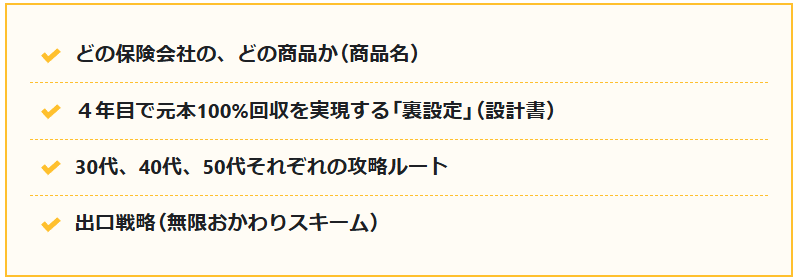

「※この先の手法(具体的な商品名とシミュレーション)は、有料版のPDFファイルにてすべて公開しています。」

For those using GogoJungle for the first timeEasy 3 steps to use the product!

At GogoJungle, we provide services to enrich your investment life for our members. In addition, product purchases are limited to members. Why not register as a member now and make use of GogoJungle!