Rhino_USDJPY

- ทุกช่วงเวลา

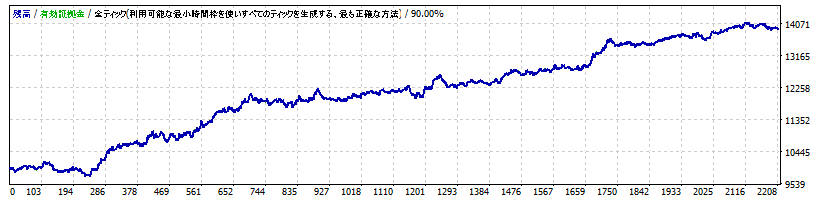

- 2 ปี

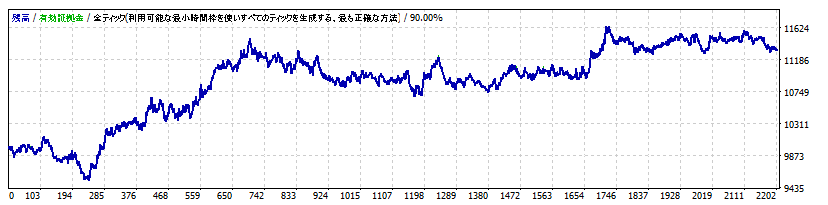

- 1 ปี

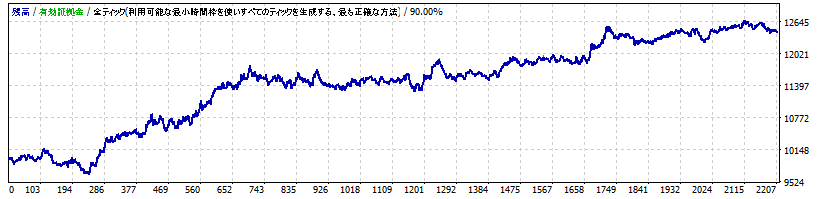

- 6 เดือน

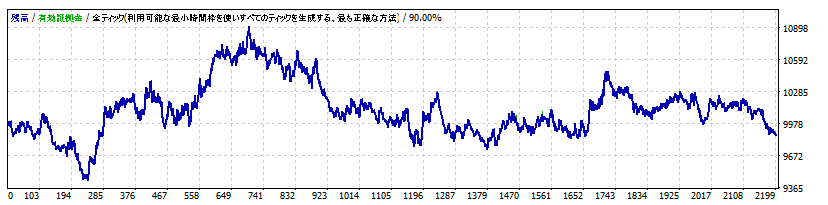

- 3 เดือน

- 1 เดือน

Forward testing (Profit)

รายละเอียดสถิติ (รายเดือน)

- ม.ค.

- ก.พ.

- มี.ค.

- เม.ย.

- พ.ค.

- มิ.ย.

- ก.ค.

- ส.ค.

- ก.ย.

- ต.ค.

- พ.ย.

- ธ.ค.

ปฏิทินการเทรดของเดือนนี้

เกี่ยวกับกลยุทธ์

กำลังแปล...

■□□ ขอบคุณค่ะ □□■

เราอยากจะแสดงความขอบคุณอย่างจริงใจต่อผู้คนมากมายที่ได้แนะนำ Rhino_USDJPY

・การลงทุน Navi+

ได้รับการแนะนำในลักษณะที่แตกต่างออกไปเล็กน้อยและตัวฉันเองก็มีประโยชน์มาก

・การซื้อขายฟอเร็กซ์อัตโนมัติเพื่อชีวิตที่เป็นอิสระ ( libetac )

เมื่อคุณเห็นบทความแนะนำ คุณจะประทับใจกับหน้าแนะนำผลิตภัณฑ์และจะเป็นกำลังใจในอนาคต!

・การตรวจสอบ FX EA !! (คุณ แลร์รี่ )

ฉัน ใช้ไซต์นี้เป็นข้อมูลอ้างอิงตั้งแต่เริ่มใช้ EA ครั้งแรก และฉันไม่เคยคิดเลยว่าวันนั้นจะมาถึงเมื่อฉันจะได้รับการแนะนำให้รู้จักกับ EA ของตัวเอง

・ไดอารี่รายได้เพิ่มเติมพร้อมการซื้อขาย FX อัตโนมัติ ( นาย ฮิโนโทริ )

ดูจากบทความที่แล้วบอกว่า "ยัง ไม่เจอ EA ที่ดูน่าดึงดูดเท่าเมื่อก่อน " แต่ Rhino ปิ๊กอัพคนเดียว!

・ความพยายามช่วยเหลือตนเองของ W&E ( Double Louie of Reiwa )

ไม่จำเป็นต้องพูด ฉันยังรู้จัก Daburui ของ Reiwa ซึ่งเป็นรุ่นพี่ในโลกของ EA อีกด้วย ! ฉันดีใจมากที่เนื้อหามากเกินไปสำหรับฉัน ^^

・ANGEL FX ( ประธาน Karabusu )

เรายังได้รู้จักกับ Angel ( ประธาน Karabusu ) ผู้สร้าง EA สุดฮิต " Angel Heart "! เมื่อดูบทความแนะนำตัวแล้ว ดูเหมือนว่าคุณได้ตัดสินใจแนะนำ Rhino_USDJPY แล้ว!

นอกจากนี้เรายังต้องการแสดงความขอบคุณอย่างสุดซึ้งสำหรับการสนับสนุนที่เราได้รับจากผู้คนมากมายบน Twitter

ฉันจะทำให้ดีที่สุดต่อไป!

ขอบคุณสำหรับการสนับสนุนอย่างต่อเนื่องของคุณ m(_ _)m

■□□ อัปเกรดเวอร์ชัน □□■

2019/12/05 เวอร์ชั่น 1.1

・แก้ไขข้อผิดพลาดในการแสดงความคิดเห็น ・ติดตั้ง " ฟังก์ชัน จำกัด เวลาเข้า " ・ พร้อมกับ " ฟังก์ชัน จำกัด วันเข้า "

■□□ ภาพรวม □□■

- แรด (อ่าน: แรด, ความหมาย: แรด)

- คู่สกุลเงินเป้าหมายคือ USD/JPY

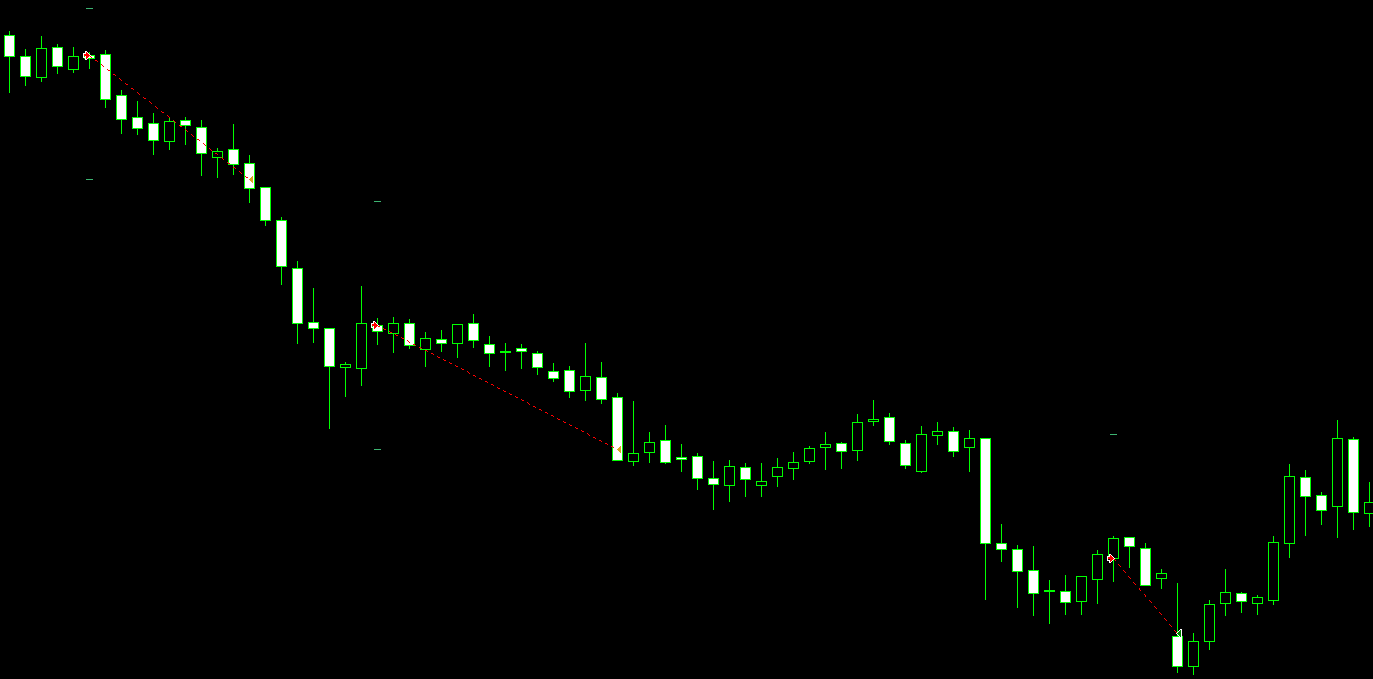

- เนื่องจากทำงานบน แผนภูมิรายชั่วโมง จึง มีโอกาสน้อยที่จะรับสัญญาณรบกวนของตลาด มากกว่า EA ที่ทำงานบนแผนภูมิระยะสั้น และซื้อขายด้วยความรู้สึกของจังหวะมากกว่าแผนภูมิระยะยาว

- เป็นประเภทการซื้อขายรายวัน ตามเทรนด์

- เป็นการออกแบบ ที่เน้นการทำซ้ำของ การทดสอบย้อนกลับ โดยป้อนที่ราคาเปิด

- การหยุดการขาดทุนจะผันผวนตามความผันผวนของตลาด และข้อกำหนดได้รับการออกแบบมา เพื่อลดโอกาสในการขาดทุนจำนวนมากโดยไม่จำเป็น

- จำนวนตำแหน่งสูงสุดคือ 1 ตำแหน่ง และไม่มีการข้าม

- เราเก่งในตลาดที่มีความผันผวนของราคา และงดเว้นจากการเข้าสู่ช่วงเวลาที่ราคาผันผวนค่อนข้างสงบ

- ฟังก์ชั่นการเปลี่ยนแปลงอัตโนมัติของเวลาฤดูร้อนจะดำเนินการ

- เรา ไม่ทำการซื้อขายที่มีความเสี่ยงสูง เช่น การหยิบและทบทุน

■□□ คุณสมบัติ □□■

[การออกแบบตรรกะที่ง่ายมาก]

แรด ได้พยายามทำให้การ ออกแบบลอจิกเรียบง่าย ที่สุด

ตรรกะหลักใช้ "RCI" ซึ่งไม่ค่อยได้ใช้ใน EA

นอกจากนี้ โดยการยืนยันทิศทางของแกนระยะยาว มันเป็นตรรกะการเข้าที่มีการจดจำสภาพแวดล้อม

[ความสัมพันธ์กับ EA อื่น ๆ ]

Rhino ใช้ RCI ในตรรกะหลักตามที่กล่าวไว้ข้างต้น ชื่ออย่างเป็นทางการของ RCI คือ "ดัชนีสหสัมพันธ์อันดับ" ซึ่งเรียกว่า "สัมประสิทธิ์สหสัมพันธ์อันดับ" ในภาษาญี่ปุ่น เป็นตัวบ่งชี้ที่จัดอันดับเวลาและราคาและจัดทำดัชนีความสัมพันธ์ระหว่างกัน โดยวางน้ำหนักบนการเคลื่อนไหวของราคาล่าสุด

RCI ไม่ค่อยนำมาใช้ในตรรกะของ EA และการซื้อขายแรดที่ใช้ RCI นี้เป็นตรรกะหลัก มีแนวโน้มที่จะมีความสัมพันธ์ต่ำกับ EA อื่นๆ ที่ดำเนินการอยู่แล้ว และคาดว่าจะปรับปรุงพอร์ตโฟลิโอ ได้ . .

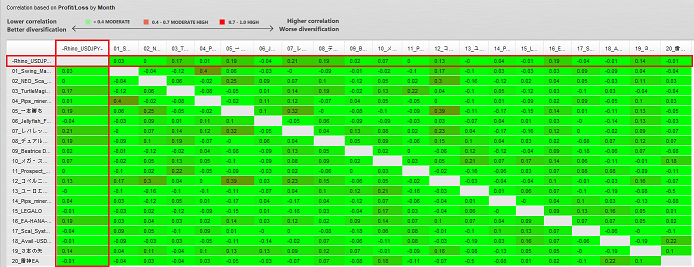

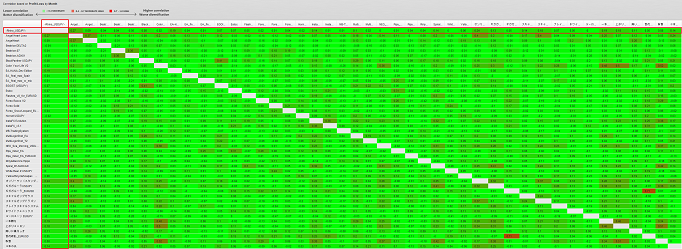

ดังนั้น EA อื่นๆ ที่ขาย (ขาย) ใน Gogojungle จะถูกแบ่งออกเป็นหมวดหมู่ตามอำเภอใจและความสัมพันธ์ของกำไรและขาดทุนเป็นรายเดือนระหว่าง Rhino และ EA แต่ละตัวจะคำนวณโดยใช้ Quant Analyzer ฉันตรวจสอบแล้ว (คลิกที่ภาพเพื่อดูภาพขนาดใหญ่)

- Systre ขายดีอันดับ TOP20 (ณ วันที่ 2019/09/03)

รายการเปรียบเทียบ EA・・・Swing_Max_GBPUSD, NEO_Sca_Morning_USDJPY, TurtleMagic_GY, Pips_miner_EA, Ippon Win, Jellyfish_Forex, ทฤษฎีเลเวอเรจ, Dual Cast, Beatrice DELTA4, Mega Strategy, Prospect_FX_AUDNZD, Copernicus Basic - USDJPY เวอร์ชัน, Pievion , Scal_System_EURUSD, Avail -USDJPY-, Three Arrows, Raijin EA (การจัดอันดับ ณ วันที่ 2019/09/03)

ใน Quant Analyzer "0.4 หรือน้อยกว่า" ถือเป็นสหสัมพันธ์ต่ำ

ดังที่คุณเห็นในภาพ ความสัมพันธ์ของกำไรและขาดทุนของ Rhino กับ EA ทั้งหมดในการจัดอันดับ Systre FX ของ Gogojungle ที่ TOP20 ไม่เกิน "0.3" และยืนยันได้ว่าความสัมพันธ์นั้นต่ำ และคาดว่าจะปรับปรุงได้ พอร์ตโฟลิโอ - ความสัมพันธ์กับ EA ของคู่สกุลเงินเดียวกัน

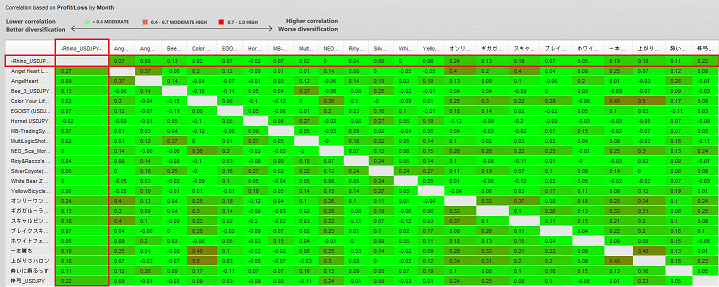

เปรียบเทียบรายการ EA ・・・Angel Heart Lono, AngelHeart, Bee_3_USDJPY, Color Your Life V2, EGOIST (USDJPY), Hornet USDJPY, MB-TradingSystem, MultiLogicShot_EA, NEO_Sca_Morning_USDJ, Ririy&Racco's Hippo, SilverCoyote, White Bear Z USDJPY, Yellow มาตรฐาน), Gigagarura USDJPY, Scalping Dragon, Break Scal System, White Phoenix, Azusaumi_USDJPY, ชนะครั้งเดียว, ขึ้น 3 เฟอลอง, โมเมนตัมการขี่ (จากน้อยไปมาก)

เรายืนยันความสัมพันธ์ของกำไรและขาดทุนกับ EA ที่ทำงานบน คู่สกุลเงิน USD/JPY เดียวกันกับ Rhino ความสัมพันธ์โดยรวมยังต่ำ มากกว่าครึ่งหนึ่งคือ "0.1 หรือน้อยกว่า" และความสัมพันธ์กับ EA ทั้งหมดคือ "0.3 หรือน้อยกว่า" เป็นการยืนยันว่าความสัมพันธ์นั้นต่ำแม้สำหรับ EA ของคู่สกุลเงินเดียวกัน . . - ความสัมพันธ์กับ EA . ยอดนิยม

รายการเปรียบเทียบ EA: Three Arrows, Angel Heart Lono, AngelHeart, Beatrice DELTA2, Beatrice-07, Beatrice-ADX01, BlackPanther USDJPY, Color Your Life V2, EA_final_max_5pair, EA_final_max_w_mix, EA-HANA-Dev.Edition, EGOIST (USDJPY) Estoc, Flashes_v8_for_EURUSD, Forex Racco V2, Forex Solid, Forex_SnowLeopard_EU, Hornet USDJPY, InstaFX, InstaFX Evolution, MB-TradingSystem, MultiLogicShot_EA, MultiLogicShot_T2, NEO_Sca_Morning_USDJPY, Pips_miner_EAco, Pips_miner เท่านั้น มาตรฐาน), Gigagarura_EURUSD, Gigagarura USDJPY, Scalping Zeus, Scalping Dragon, ระบบ Break Scal, White Phoenix, Euroane EURJPY, ชนะทีละคน, เพิ่มขึ้น 3 ระยะ, ขี่โมเมนตัม, Hyakkaryoran_EURUSD, ผงหิมะ ( EA ที่มีผู้ใช้ 250 คนขึ้นไป: ลำดับจากน้อยไปมาก )

เราตรวจสอบความสัมพันธ์กับ Rhino สำหรับ EA ที่มีผู้ใช้จำนวนมากและผลลัพธ์ที่เป็นบวก มีเพียง 2 EA เท่านั้นที่มีความสัมพันธ์ 0.2 หรือสูงกว่า และยังน้อยกว่า 0.3 นอกจากนี้ แม้ว่าเราจะตรวจสอบความสัมพันธ์กับ EA จำนวนมากนี้ เราก็สามารถยืนยันได้ว่า มากกว่าครึ่งหนึ่งมีความสัมพันธ์ที่ต่ำที่ 0.1 หรือน้อยกว่า ซึ่ง คาดว่าจะปรับปรุงพอร์ตโฟลิโอได้

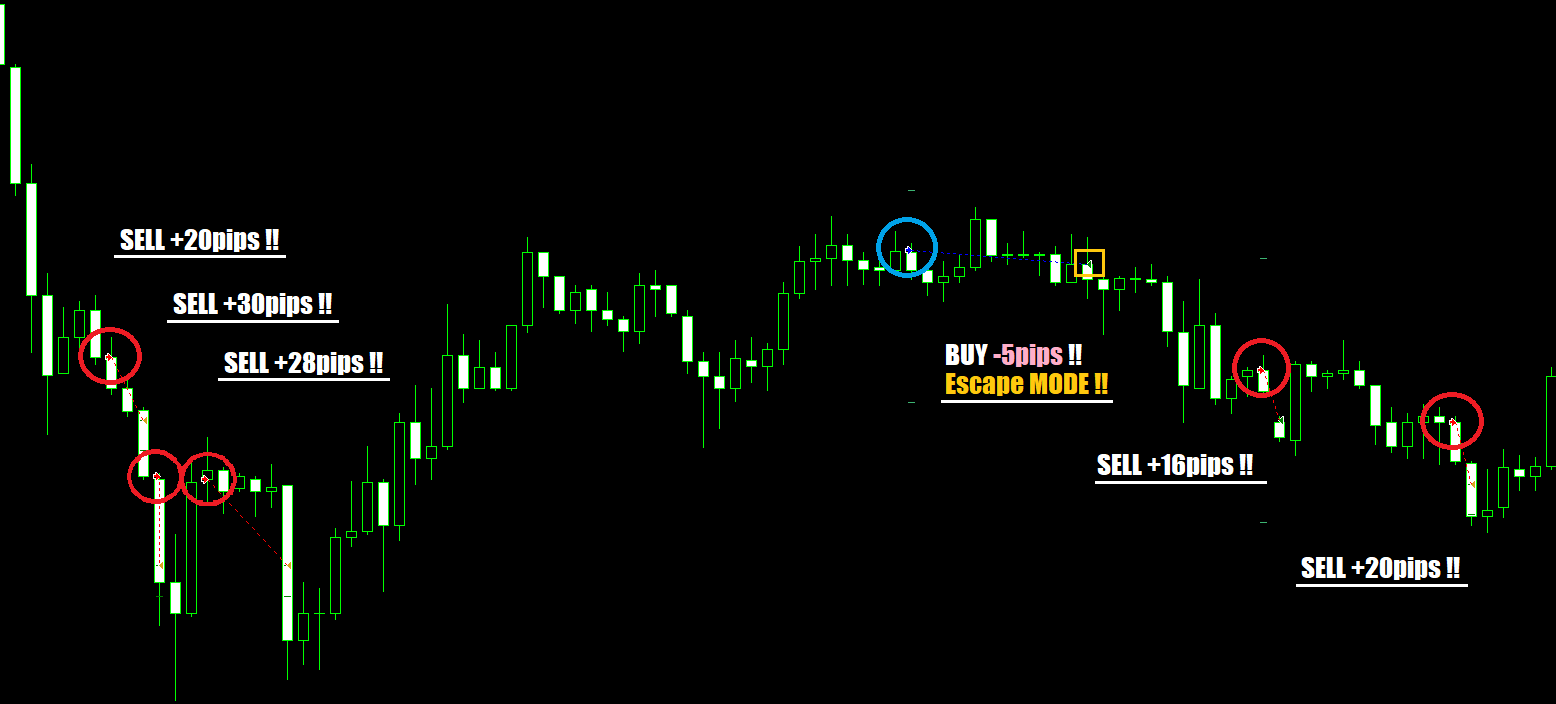

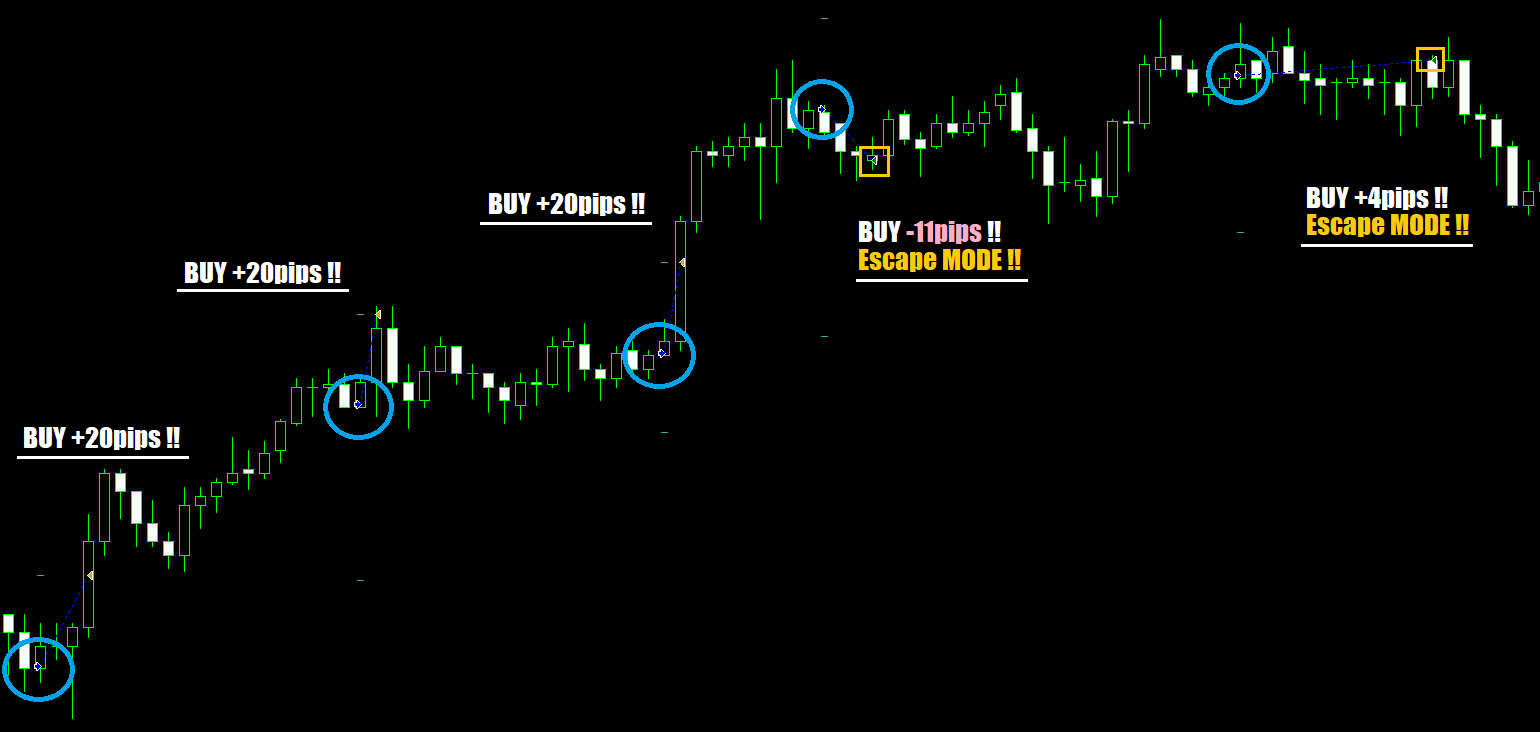

[การออกแบบที่มีความเสี่ยงต่ำพร้อมโหมดหลบหนี]

Rhino ติดตั้ง " Escape Mode 1 " และ " Escape Mode 2 " ที่ จะเปิดใช้งานเมื่อราคาเคลื่อนที่ไปในทิศทางตรงกันข้ามกับตำแหน่ง หลังจากเข้า สามารถเปิด/ปิดได้โดยการตั้งค่าพารามิเตอร์

- โหมดหลบหนี ①

หากคุณตรวจพบสัญญาณว่าตำแหน่งมีแนวโน้มที่จะเคลื่อนที่ไปในทิศทางตรงกันข้าม คุณจะปิด ตำแหน่งโดยไม่ต้องรอการหยุดขาดทุนและหลบหนีก่อนที่คุณจะได้รับบาดเจ็บ - โหมดหลบหนี ②

หลังจากการเข้า ถ้าการเคลื่อนไหวของราคาสามารถ ตรวจพบสัญญาณของการเพิ่มขึ้นและลดลงอย่างกะทันหันในทิศทางตรงกันข้ามของ ตำแหน่ง ให้ปิดตำแหน่งและหลบหนี

ด้วยการเปิดโหมดหลบหนี คุณสามารถ ปิดสถานะของคุณได้อย่างรวดเร็ว ลดการสูญเสียของคุณ และเตรียมพร้อมสำหรับโอกาสในการเข้าครั้งต่อไป

จากการทดสอบย้อนกลับ ได้รับการยืนยัน ว่าประมาณ 85% หรือมากกว่าของการซื้อขายที่ส่งผลให้เกิดการสูญเสียเมื่อโหมด Escape เป็น ON ประสบความสำเร็จในการหลบหนีด้วยการสูญเสียน้อยกว่าการหยุดการขาดทุนสูงสุด

[หยุดการขาดทุนผันผวนตามความผันผวนของตลาด]

มีข้อได้เปรียบที่การบริหารความเสี่ยงจะเป็นเรื่องง่ายหากการหยุดการขาดทุนเป็นมูลค่าคงที่ในตลาดใดๆ อย่างไรก็ตาม ขึ้นอยู่กับความผันผวนของตลาด อาจมีการตั้งค่าการหยุดการขาดทุนไว้สูงหรือเล็กเกินไป

Rhino มี ตรรกะในตัวที่ เปลี่ยนการหยุดการขาดทุนตามความผันผวนของตลาด

อย่างไรก็ตาม หากคุณเพียงแค่ผันผวนตามความผันผวนทั้งหมด ในบางสถานการณ์ คุณอาจพบกับการตั้งค่าการหยุดการขาดทุนขนาดใหญ่หลายร้อย pip ดังนั้นให้ ตั้งค่าการหยุดการขาดทุนสูงสุดที่อนุญาตในการตั้งค่าพารามิเตอร์ที่ ฉันทำให้เป็นไปได้

[โหมดกำไรและโหมดอัตราการชนะ]

แรด มีคุณสมบัติหยุดต่อท้าย

คุณสามารถ เปลี่ยนลักษณะ ของ แรด ได้โดยการเปิด/ปิดของฟังก์ชันหยุดต่อท้ายนี้

- โหมดกำไร

เมื่อปิดฟังก์ชัน Trailing Stop ฟังก์ชันจะอยู่ใน " โหมดกำไร "

ผลตอบแทนความเสี่ยง (RR) จะเพิ่มขึ้นแทนที่จะระงับอัตราการชนะ การสูญเสียการซื้อขายจะเพิ่มขึ้นเมื่ออัตราการชนะลดลง แต่เนื่องจากผลตอบแทนความเสี่ยงมากกว่า 1.2 คุณสามารถ คาดหวังการฟื้นตัวอย่างรวดเร็วเพราะคุณสามารถได้รับผลกำไรมากกว่าการสูญเสียครั้งเดียวด้วยการซื้อขายที่ชนะเพียงครั้งเดียว มันกลายเป็นการสูญเสียเล็กน้อยและประเภทกำไรขนาดใหญ่และสะสมผลกำไรอย่างมั่นคง

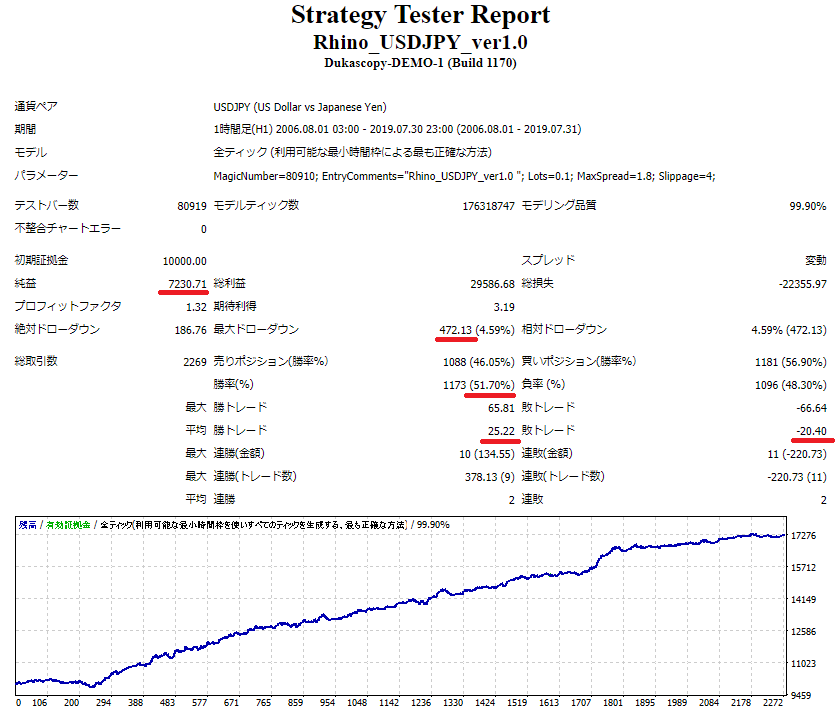

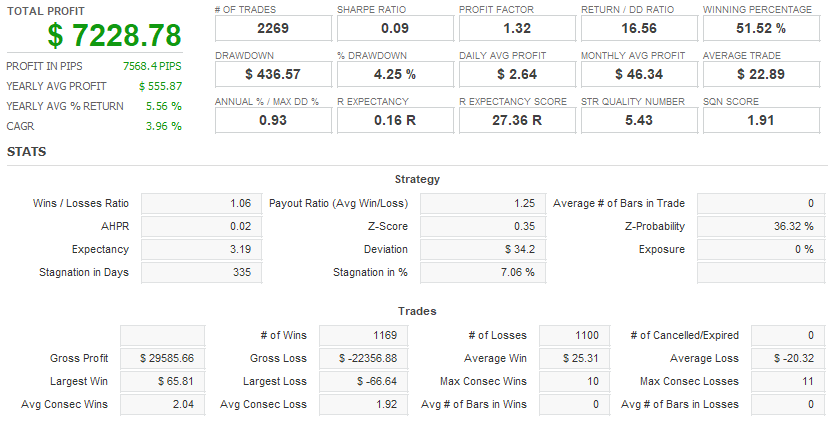

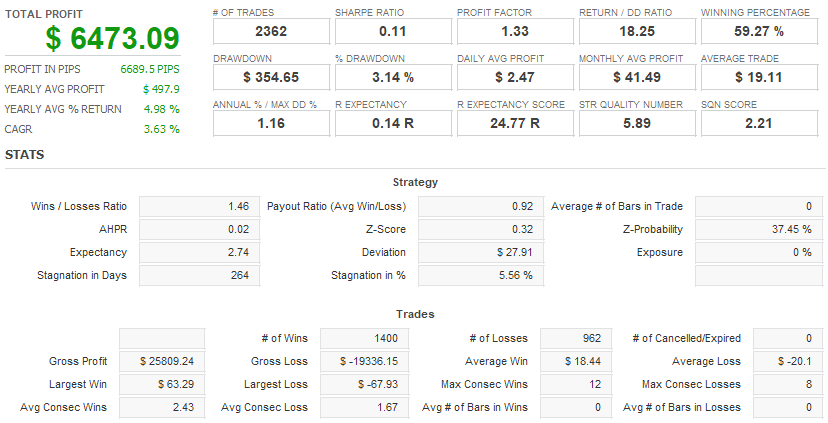

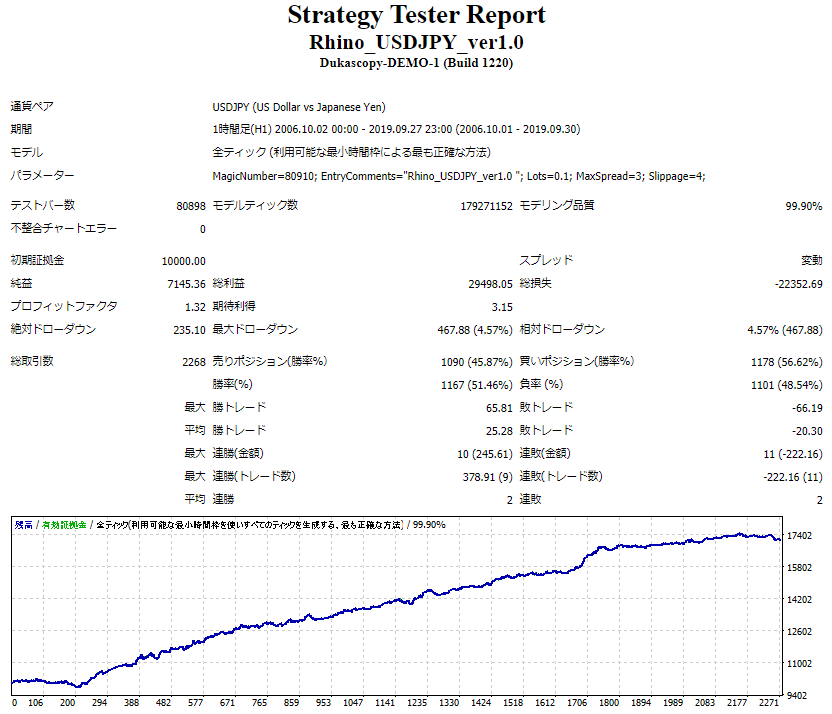

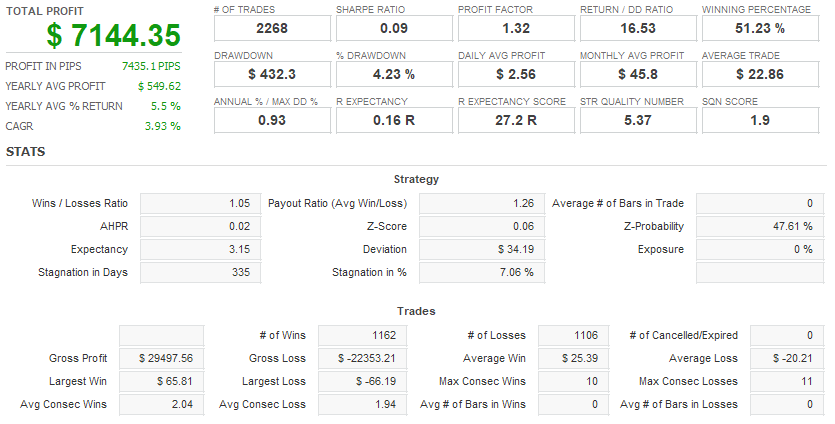

อัตราการชนะ: 51.70% RR: 1.23 RF: 15.31 กำไรสุทธิ: $7,230 MAXDD: $472

- โหมดอัตราการชนะ

เมื่อเปิดฟังก์ชัน Trailing Stop จะเป็น " โหมดอัตราการชนะ "

อัตราการชนะเพิ่มขึ้นแทนที่จะลดผลตอบแทนความเสี่ยง เมื่อการเคลื่อนไหวของราคามีเสถียรภาพและเคลื่อนที่ไปในทิศทางบวกหลังจากเข้าแล้ว จุดทำกำไร (TP) จะถูกปล่อยออกมาก่อน จากนั้น โมเมนตัมของการเคลื่อนไหวของราคาจะอ่อนตัวลง เพื่อป้องกันการสูญเสียกำไร

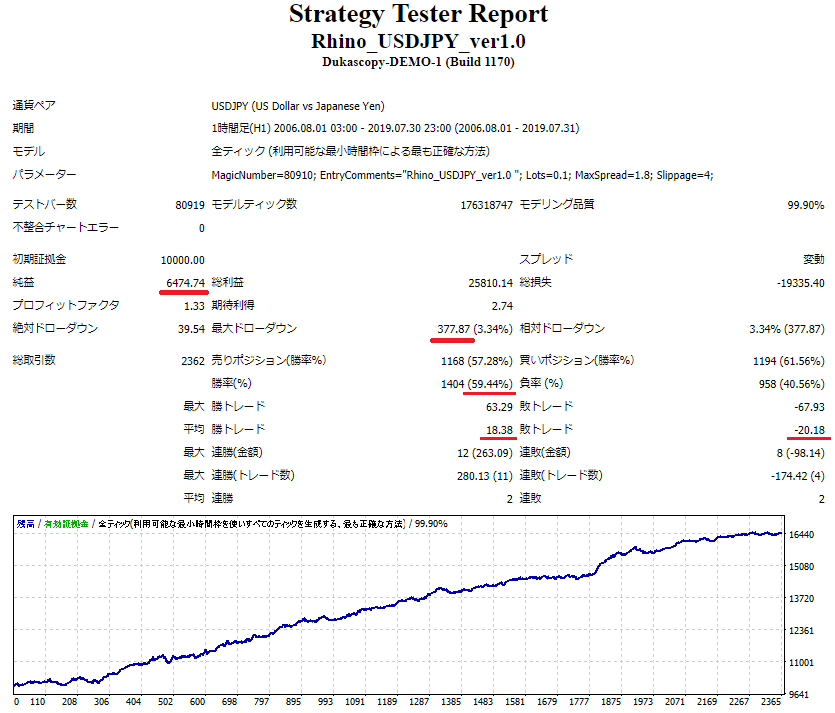

อัตราการชนะ: 59.44% RR: 0.91 RF: 17.13 กำไรสุทธิ: $6,474 MAXDD: $377

[พร้อมกับการตั้งค่าระบบควบคุมเวลาที่กว้างขวาง]

ด้วยการจัดเตรียม Rhino ด้วย ฟังก์ชันต่างๆ ที่เกี่ยวข้องกับการควบคุมเวลา เราได้ ทำให้สามารถลดโอกาสของตำแหน่งที่จะเสี่ยง

- จำกัดเวลาการดำรงตำแหน่ง

เราได้ตั้งค่าเวลาถือตำแหน่งสูงสุดเป็น 23 ชั่วโมงในการตั้งค่าเริ่มต้นของเราเพื่อจำกัดการเปิดเผยของตำแหน่งที่จะเสี่ยง - ตำแหน่งวันหยุดสุดสัปดาห์บังคับชำระบัญชี

เนื่องจากเหตุฉุกเฉินมักเกิดขึ้นในช่วงสุดสัปดาห์ เราจึงทำให้สามารถกำหนดตำแหน่งได้เพื่อไม่ให้เกิดเหตุการณ์ในช่วงสุดสัปดาห์ - ข้อจำกัดสำหรับรายการสิ้นปีและปีใหม่

เนื่องจากมีผู้เข้าร่วมตลาดทั่วโลกน้อยลงในช่วงสิ้นปีและวันหยุดปีใหม่ ความผันผวนของราคาจึงมีแนวโน้มที่จะผันผวน ดังนั้นเราจึงทำให้สามารถจำกัดรายการในช่วงสิ้นปีและวันหยุดปีใหม่จนกว่าตลาดจะทรงตัว - แก้ไขเวลาฤดูร้อนอัตโนมัติ

เพียงตั้งค่า GMT ในการตั้งค่าพารามิเตอร์ และเวลาฤดูร้อนของสหรัฐอเมริกาหรือเวลาฤดูร้อนของอังกฤษเป็นประเภทเวลาฤดูร้อน จากนั้น GMT จะได้รับการแก้ไขโดยอัตโนมัติสำหรับช่วงเวลาฤดูร้อนแต่ละช่วง - พิจารณาเวลาโรลโอเวอร์

โบรกเกอร์ส่วนใหญ่จะไม่ยอมรับคำสั่งซื้อก่อนหรือหลังเวลาโรลโอเวอร์ หากธงรายการหรือการตั้งถิ่นฐานถูกยกขึ้นในช่วงเวลานั้น คำสั่งจะล่าช้าจนกว่าเวลาโรลโอเวอร์จะผ่านไป เพื่อไม่ให้พลาดโอกาสในการเข้าประเทศหรือการตั้งถิ่นฐาน - การจัดการกับข้อผิดพลาดในการสั่งซื้อชั่วขณะ

หากคุณทำการซื้อขายโดยพิจารณาตามที่เห็นสมควร คุณอาจเคยประสบมาแล้ว แต่ถึงแม้จะดำเนินการไปข้างหน้าของ EA คำสั่งซื้อก็อาจไม่ผ่านชั่วขณะ ในกรณีดังกล่าว คำสั่งซื้อจะถูกลองใหม่หลังจากผ่านไปสองสามร้อยมิลลิวินาที (จำนวนการลองใหม่สูงสุดคือ 3) เพื่อไม่ให้พลาดโอกาสในการเข้าและการชำระเงิน - การจัดการกับข้อผิดพลาดอื่นๆ เกี่ยวกับการสั่งซื้อ

ในการเตรียมพร้อมสำหรับข้อผิดพลาดในการสั่งซื้ออันเนื่องมาจากความล้มเหลวในการสื่อสารที่เกิดขึ้นตั้งแต่ไม่กี่วินาทีจนถึงหลายนาที เช่น การหยุดชะงักของการสื่อสารหรือสาเหตุอื่นๆ เราได้ออกแบบระบบของเราให้ลองอีกครั้งหลังจากเกิดข้อผิดพลาดในการสั่งซื้อไม่กี่นาที

■□□อื่นๆ□□■

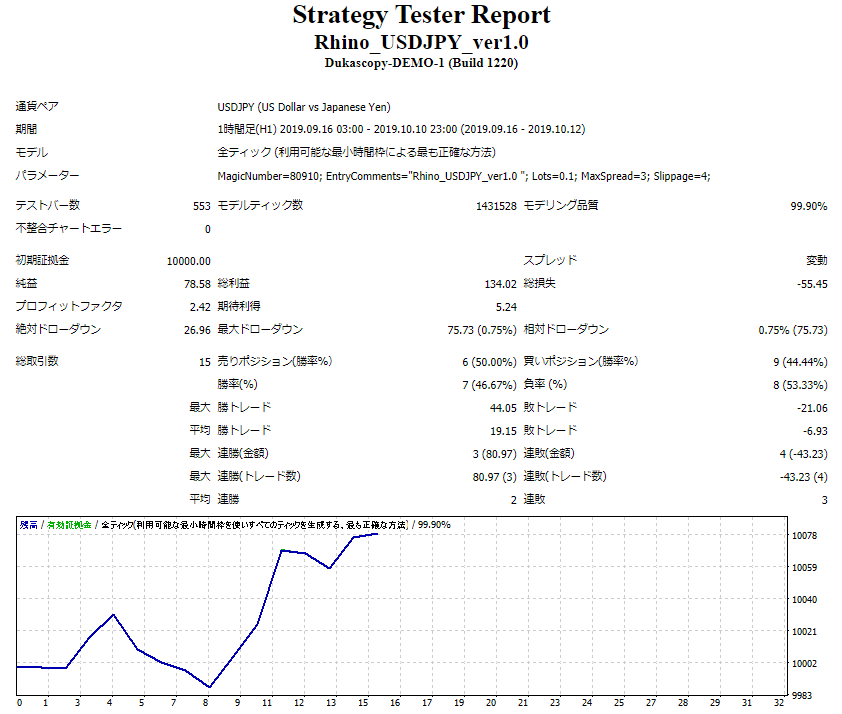

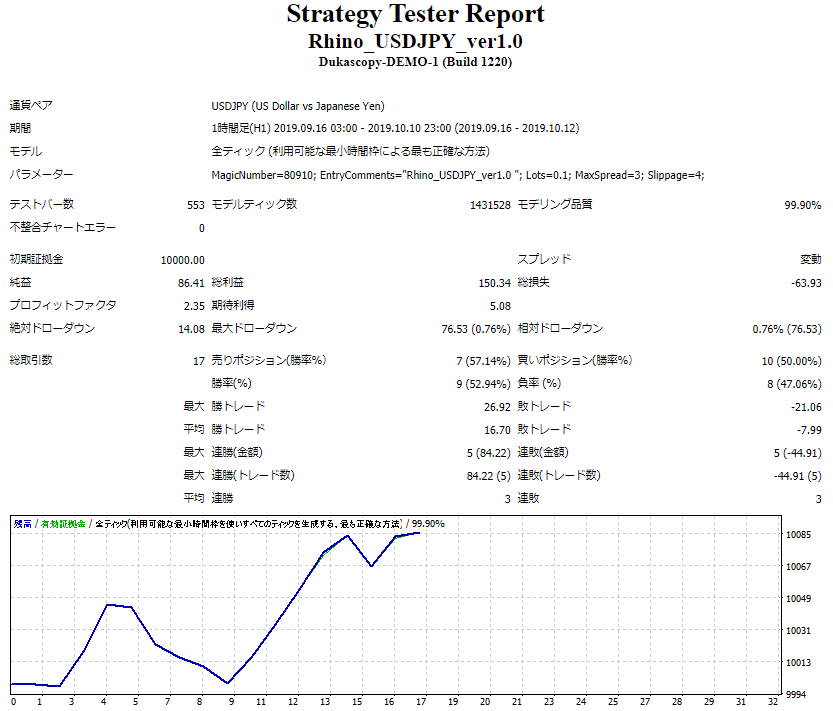

- เกี่ยวกับการทดสอบย้อนหลัง

เนื่องจากนายหน้าซื้อขายตัวอย่าง gogojang ของ Rhino จะทำงานบน OANDA เราจึงจับคู่ตัวแปรสเปรดใน Tcik Data Suite ให้ใกล้เคียงที่สุดกับสภาพแวดล้อมการแพร่กระจายของบัญชีจริงของ OANDA การทดสอบย้อนหลังดำเนินการโดยอ้างอิงกับข้อมูลดิบของสเปรดสูงสุดเฉลี่ย สเปรดต่ำสุดเฉลี่ย และสเปรดเฉลี่ยในช่วง 6 เดือนที่ผ่านมาที่วัดจริงในบัญชีจริง

สามารถใช้บัญชีทั้งสกุลเงินเยนและสกุลเงินดอลลาร์ได้ ผลรายงานการทดสอบย้อนหลังทั้งหมดที่โพสต์ที่นี่เป็นผลจากบัญชีที่ใช้สกุลเงินดอลลาร์ หากคุณมีบัญชีสกุลเงินเยน โปรดใช้ผลลัพธ์ของรายงานที่ตีพิมพ์คูณด้วย 108 เยน (ณ วันที่ 14 ตุลาคม 2019) - เกี่ยวกับแรด

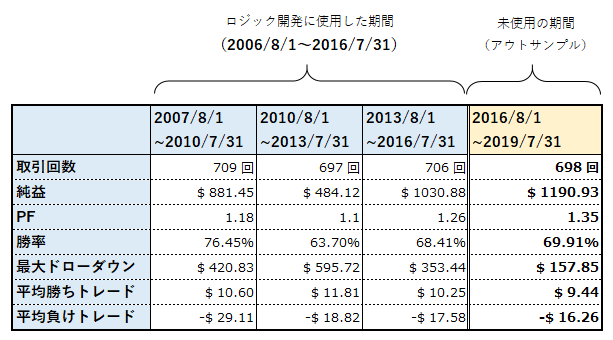

ตรรกะของ Rhino ได้รับ การพัฒนาโดยใช้ข้อมูล Tick จาก Dukascopy และอิงตามการเคลื่อนไหวของราคาระหว่างปี 2549 ถึง 2559 ตรรกะที่พัฒนาขึ้นนั้นอยู่ภายใต้การ ทดสอบนอกตัวอย่างโดยตรง (การทดสอบ ย้อนหลัง) ในช่วงปี 2560 ถึง 2562

ฉันต้องการ 3 ปีที่ผ่านมาในช่วงระยะเวลาการทดสอบที่เกินตัวอย่าง และฉันต้องการข้อมูล 10 ปีในช่วงการทดสอบย้อนหลังเพื่อยืนยันความเหนือกว่าของตรรกะ ปี 2016 จะเป็นช่วงเวลาสำหรับการพัฒนาตรรกะ และสามปีที่ผ่านมา 2017 ถึง 2019 จะเป็นช่วงเวลาสำหรับการทดสอบนอกตัวอย่าง

นี่คือการทดสอบย้อนหลังของช่วงเวลาตั้งแต่วันที่ 1 สิงหาคม 2549 ถึงวันที่ 31 กรกฎาคม 2559 (ในตัวอย่าง) ที่ใช้สำหรับการพัฒนาตรรกะ โดยแยกจากช่วงล่าสุดทุก ๆ สามปี แสดงด้วย QuantAnalyaer หนึ่งปีจาก 2006/8/1 ถึง 2007/7/31 จะถูกละเว้นเพื่อความสะดวกในการแยกทุกๆสามปี

ฉันได้ระบุรายการหลัก

เปรียบเทียบผลลัพธ์จากวันที่ 1 สิงหาคม 2016 ถึง 31 กรกฎาคม 2019 กับผลลัพธ์จากช่วงอื่น ๆ เราจะเห็นได้ ว่าผลลัพธ์โดยทั่วไปจะ เหมือนกัน และ ผลลัพธ์นอกตัวอย่าง นั้นดีกว่าจริง ๆ

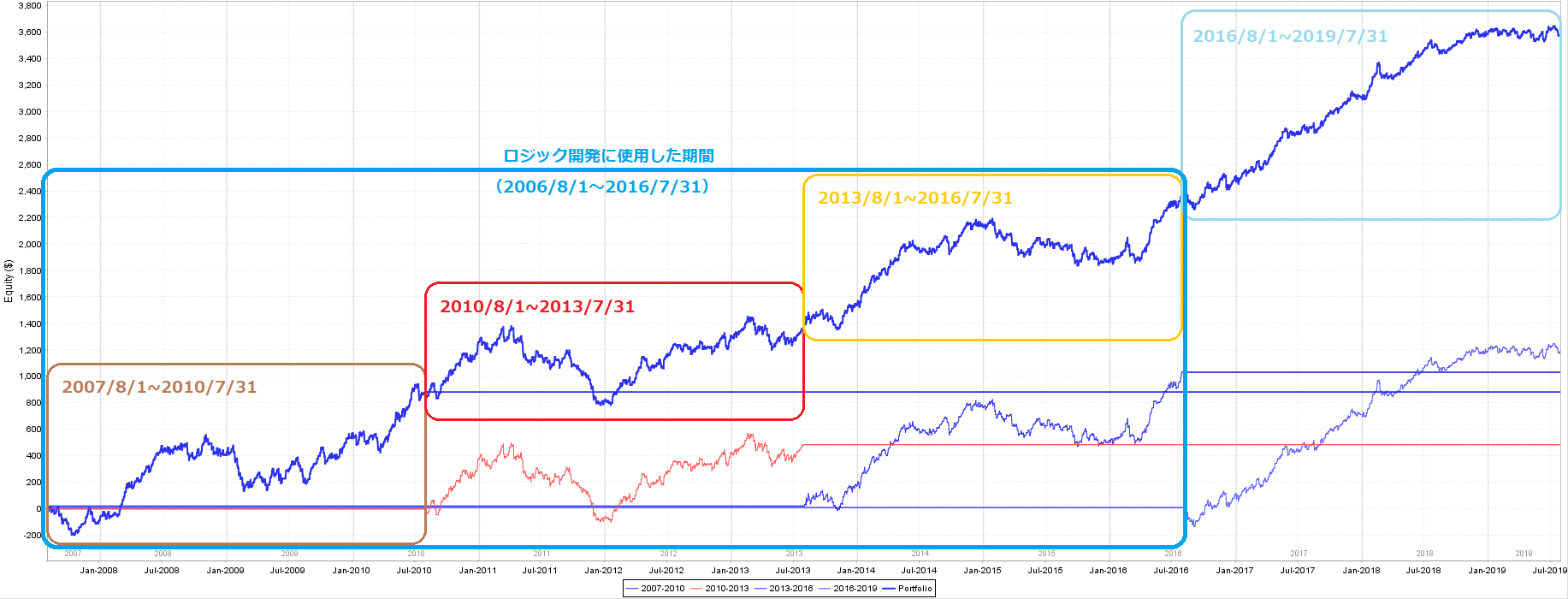

กราฟกำไรขาดทุนสังเคราะห์โดย QuantAnalyzer สำหรับช่วงเวลาเหล่านี้แสดงไว้ด้านล่าง

เมื่อดูกราฟกำไรขาดทุนนี้ ฉันสามารถยืนยันได้ด้วยสายตาว่า ประสิทธิภาพยังคงเหมือนเดิมในช่วง ระยะเวลาตัวอย่างหลังจากช่วงในตัวอย่างที่ใช้ในการพัฒนาตรรกะ

จากข้อมูลข้างต้น เรา ได้พิจารณาแล้วว่าตรรกะนี้เป็นตรรกะที่สามารถทนต่อการทำงานจริง ได้

จากผลลัพธ์เหล่านี้ แรด เกิดมา จากการปรับค่าพารามิเตอร์แต่ละตัว

ผลลัพธ์ของ แรด หลังการจูนมีดังนี้

■ โหมดกำไร

■ โหมดอัตราการชนะ

[เกี่ยวกับการทำซ้ำของ backtest]

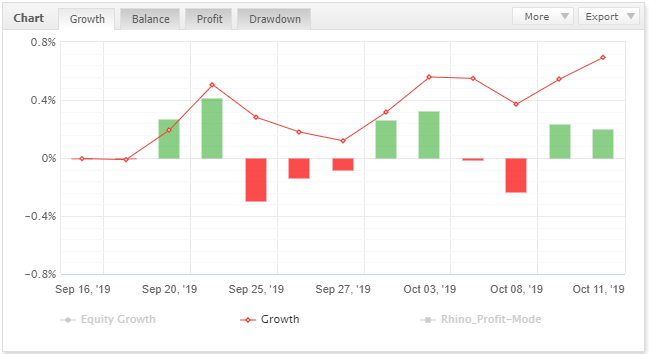

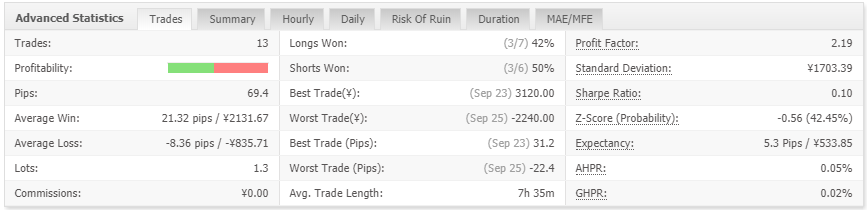

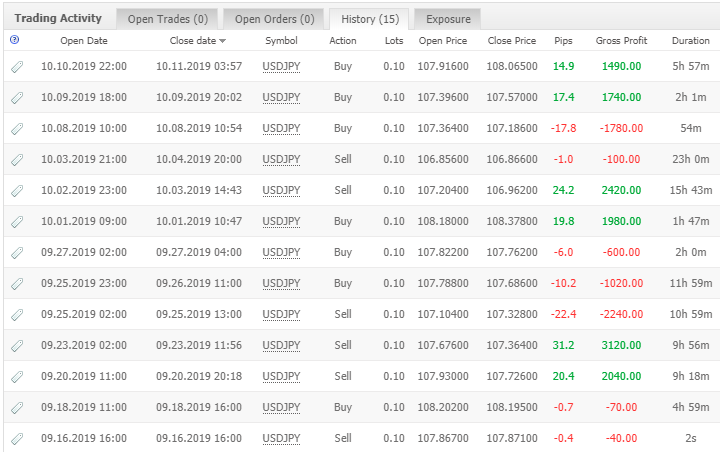

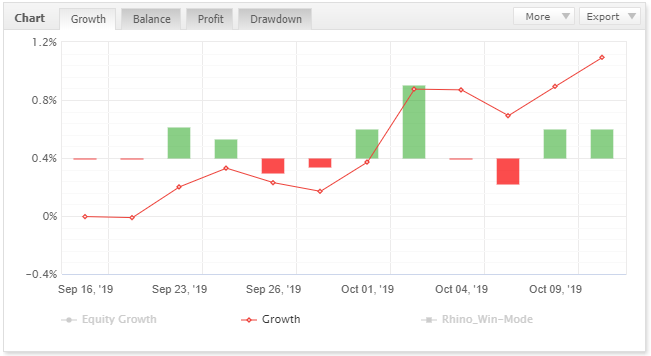

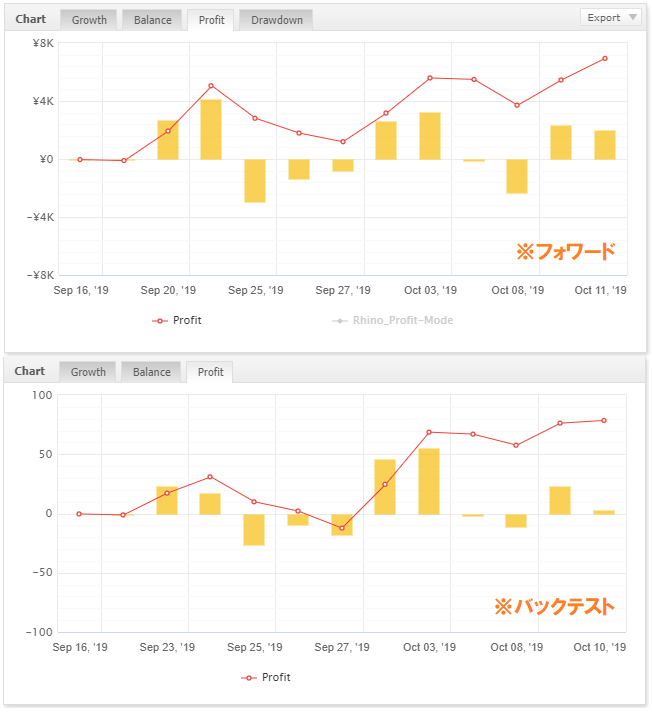

เราทำการทดสอบล่วงหน้าที่ OANDA ตั้งแต่เดือนกันยายน

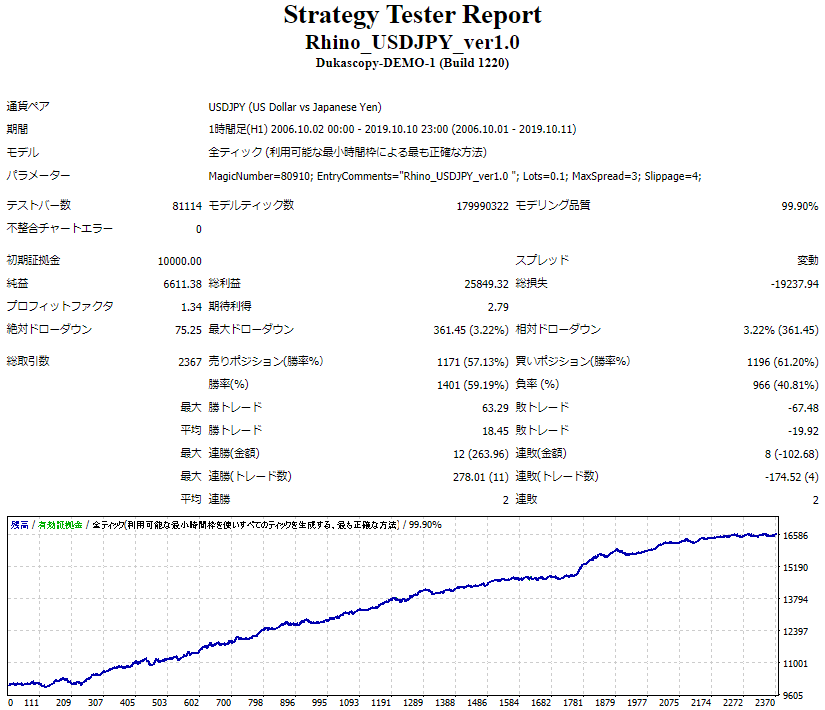

↓ แต่ละโหมดจะเปลี่ยนไปดังนี้ (ณ วันที่ 11 ตุลาคม 2562)

■ โหมดกำไร (ไปข้างหน้า)

ประสิทธิภาพการส่งต่อปัจจุบันในโหมดกำไรแสดงไว้ด้านบน การเทรดในโหมดกำไรมีแนวโน้มที่จะให้ผลตอบแทนที่มีความเสี่ยงสูงกว่า (อัตราส่วนผลตอบแทน) โดยมีค่าใช้จ่ายจากอัตราการชนะที่ต่ำกว่า

การเปรียบเทียบผลลัพธ์ของรายงานการทดสอบย้อนหลังที่กล่าวถึงข้างต้น การส่งต่อปัจจุบันมีอัตราการชนะที่ต่ำกว่าเล็กน้อย แต่ สูงกว่าผลตอบแทนความเสี่ยงและปัจจัยกำไร อย่างมาก

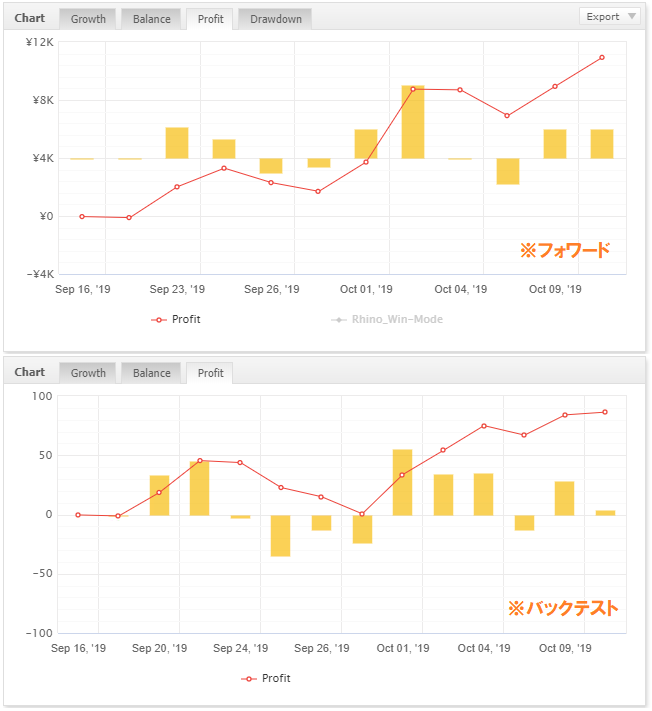

■ โหมดอัตราการชนะ (ไปข้างหน้า)

ประสิทธิภาพการส่งต่อปัจจุบันในโหมด winrate แสดงไว้ด้านบน แนวโน้มของการซื้อขายในโหมดอัตราการชนะคือผลตอบแทนความเสี่ยง (อัตราส่วนผลตอบแทน) ค่อนข้างถูกระงับแทนที่จะเพิ่มอัตราการชนะ

เมื่อเปรียบเทียบกับผลการทดสอบย้อนหลังที่กล่าวถึงข้างต้น ประสิทธิภาพการส่งต่อในปัจจุบันไม่ได้แสดงแนวโน้มโหมดอัตราการชนะมากนัก แต่ผล ตอบแทนจากความเสี่ยงและประสิทธิภาพของปัจจัยกำไรนั้นเหนือความคาดหมาย เนื่องจากจำนวนการซื้อขายยังมีน้อย เราเชื่อว่าผลลัพธ์จะเน้นไปที่แนวโน้มการค้าที่มีอยู่ในโหมดอัตราการชนะ

อย่างที่คุณเห็น ทั้งสองโหมดชนะและแพ้ และการ ส่งต่อก็ทำกำไรได้อย่างแข็งแกร่ง เช่นกัน

ดังนั้น ให้ ตรวจสอบการทำซ้ำโดยทำการทดสอบย้อนหลังในช่วงเวลาเดียวกับไปข้างหน้าโดยใช้ Tick Data Suite

■ โหมดกำไร (ย้อนหลังระยะเวลาไปข้างหน้า)

■ โหมดอัตราการชนะ (การทดสอบย้อนหลังของระยะเวลาข้างหน้า)

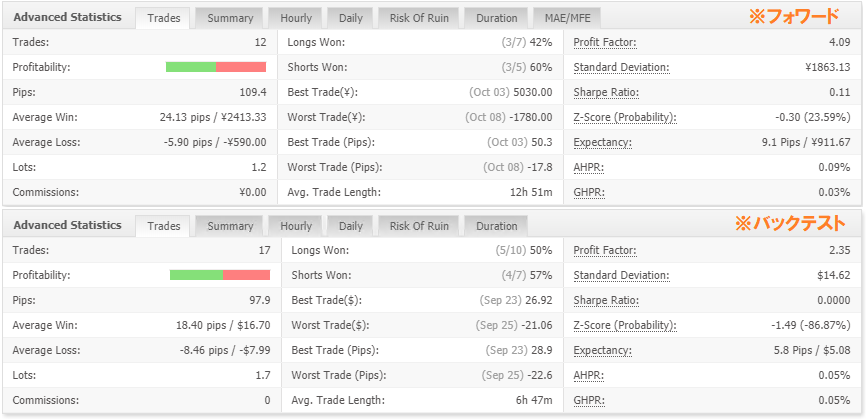

ดูเหมือนว่านี้ แต่เปรียบเทียบได้ยากเหมือนเดิม ดังนั้นฉันจึงให้ Myfxbook อ่านผลรายงานของการทดสอบย้อนหลังนี้ และแสดงในรูปแบบเดียวกับผลลัพธ์การส่งต่อที่อธิบายข้างต้น

รูปด้านล่างแสดงวิธีการจัดเรียง

■ โหมดกำไร (บน: ไปข้างหน้า, ล่าง: การทดสอบย้อนหลัง)

ง่ายที่จะดูว่าคุณเปรียบเทียบแบบเคียงข้างกันหรือไม่ มันวาดเส้นโค้งเกือบเท่ากัน

ในการเปรียบเทียบโหมดกำไร คุณจะเห็นว่า ผลการซื้อขายเกือบจะเหมือนกัน รวมถึงกราฟกำไรและขาดทุน pips ที่ชนะ จำนวนการค้าที่ชนะโดยเฉลี่ย จำนวนการค้าที่ขาดทุนโดยเฉลี่ย อัตราที่ชนะ ปัจจัยกำไร ฯลฯ

■ โหมดอัตราการชนะ (บน: ไปข้างหน้า, ล่าง: การทดสอบย้อนหลัง)

ต่อไปเป็นการเปรียบเทียบโหมดอัตราการชนะ

ที่นี่ คุณสามารถเห็นความแตกต่างเล็กน้อยในกราฟกำไรขาดทุน แต่มี รูปร่างคล้ายกันและกำลังเคลื่อนไปในทิศทางบวก

ในแง่ของประสิทธิภาพ จำนวนธุรกรรมในการทดสอบย้อนหลังจะสูงกว่า แต่ประสิทธิภาพโดยรวม จะดีกว่าในอนาคต

จากการเปรียบเทียบข้างต้น สามารถสันนิษฐานได้ว่าถึงแม้ว่าจะมีความแตกต่างอยู่บ้าง แต่การซื้อขายโดยทั่วไปก็เหมือนกัน

คุณสามารถดูรายละเอียดของผลการรายงานของโหมดกำไรและโหมดอัตราการชนะสำหรับช่วงเวลาข้างต้นที่นำเข้าไปยัง Myfxbook ได้จากลิงค์ด้านล่าง

→ โหมดกำไร (2019/9/16-2019/10/10)

→ โหมดอัตราการชนะ (2019/9/16-2019/10/10)

จากข้างต้น ฉันคิดว่ายังเร็วไปหน่อยที่จะสรุปว่า... แต่จากผลลัพธ์ในขณะนี้ เราสามารถยืนยันได้ว่า backtest และ forward ทั้งสองโหมดมีความแตกต่างกันเล็กน้อย เราเชื่อว่าความสามารถในการทำซ้ำได้สูงนั้นสามารถทำได้อย่างเต็มที่ ที่คาดหวัง.

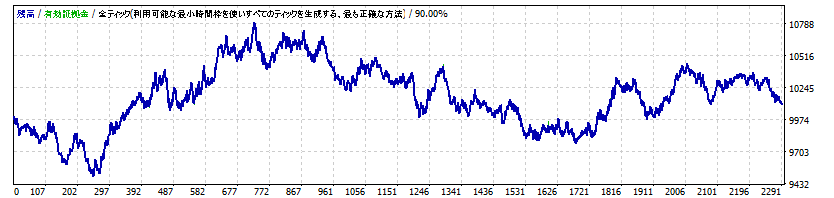

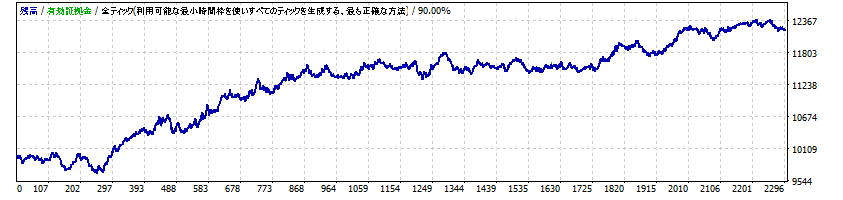

[เกี่ยวกับความอดทนการแพร่กระจาย]

ฉันเพิ่งตรวจสอบว่าแรดสามารถแพร่กระจายได้มากแค่ไหน

ค่าสเปรดที่ตั้งไว้ระหว่างการทดสอบย้อนหลังถูกกำหนดเป็นขั้นตอนในช่วง 1.5pips ถึง 3.0pips และการทดสอบย้อนหลังดำเนินการด้วยค่าสเปรดคงที่

■ โหมดกำไร

สเปรด 1.5 pips สเปรด 1.5 pips | |

สเปรด 2.5 pips สเปรด 2.5 pips |  สเปรด 3.0 pips สเปรด 3.0 pips |

สเปรด 2.0 pips

สเปรด 2.0 pips■ โหมดอัตราการชนะ

สเปรด 1.5 pips สเปรด 1.5 pips | |

สเปรด 2.5 pips สเปรด 2.5 pips |  สเปรด 3.0 pips สเปรด 3.0 pips |

สเปรด 2.0 pips

สเปรด 2.0 pipsในทั้งสองโหมด กราฟกำไรและขาดทุนแสดงให้เห็นว่าการทดสอบย้อนหลังด้วยสเปรดคงที่ 3.0 pips นั้นเป็นค่าลบในที่สุด และการทดสอบย้อนหลังที่ 2.5 pip นั้นกำลังดิ้นรนแม้ว่าจะไม่ได้ติดลบก็ตาม การทดสอบย้อนหลังของ 2.0 pip ดูเหมือนจะอ่อนแอกว่า 1.5 pip เล็กน้อย แต่ฉันคิดว่าโดยทั่วไปแล้วใช้งานได้

จากข้อมูลข้างต้น ขีดจำกัดสเปรดที่แนะนำของ Rhino คือ 2.0 pips

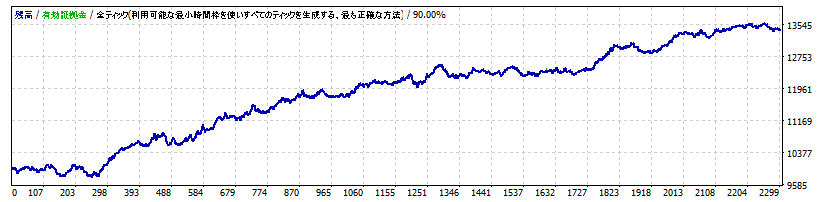

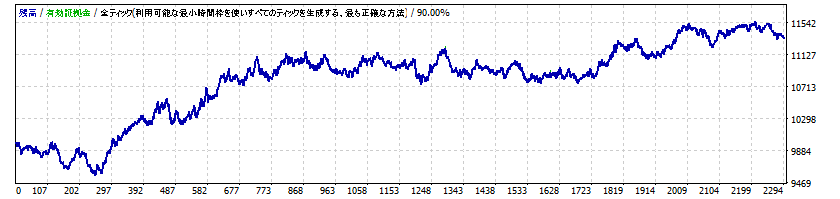

[ผล backtest ล่าสุด]

ฉันพยายาม backtesting ระยะเวลาเป็นล่าสุด (2019/9/30) เป็นรายเดือน ล็อตคือ 0.1Lot

ฉันดีใจถ้าคุณสามารถใช้เป็นข้อมูลอ้างอิงได้

■ โหมดกำไร

■ โหมดอัตราการชนะ

【สุดท้าย】

แรด อาจเป็นตรรกะที่ไม่น่าพอใจเล็กน้อยสำหรับผู้ที่แสวงหาความเสี่ยงสูง/ผลตอบแทนสูง แต่ผมว่า มันจะเป็นที่รักของผู้ที่มองหาความ เสี่ยงต่ำ/ผลตอบแทนปานกลาง ครับ ^ ^

เราหวังว่า Rhino จะช่วยคุณในการลงทุน

โปรดติดต่อเราหากคุณมีคำถามหรือข้อกังวลใดๆ ^^

ฉันคิดว่าฉันจะมีอะไรจะพูดเกี่ยวกับแรดในอนาคต ถ้าคุณไม่ว่าอะไร โปรดติดตามบัญชี Twitter ของฉัน