รายละเอียดข้อตกลงศุลกากรญี่ปุ่น-สหรัฐฯ ที่เผยแพร่! การลงทุน 80 ล้านล้านเยนและความจริงของภาษีศุลกากร 15%: ทรัมป์เป็นผู้วางแผนทำข้อตกลงภาษีศุลกากร

หัวค่ำวันนี้พูดถึง「日米関税合意」ที่ลงนามเมื่อวันที่ 5 กันยายน 2025 วันที่ 5 กันยายน รัฐมนตรีอากาซาวะได้ลงนามในบันทึกความเข้าใจเกี่ยวกับการลงทุนกับรัฐมนตรีพาณิชย์สหรัฐในวอชิงตัน และรายละเอียดจะเปิดเผยประมาณวันที่ 10 กันยายน บนโซเชียลมีเดียมีการถกเถียงว่าเป็น “ชัยชนะทางการทูตของญี่ปุ่น” หรือ “การมาสู่อดีตสนธิสัญญาที่ไม่เสมอภาค” ทุกท่านมองอะไรอยู่ที่เบื้องหน้ากับเสียงฮือฮาเหล่านี้ หากคุณเหนื่อยกับตัวเลข ลองวางไหล่ลงเล็กน้อยแล้วตั้งหูฟังให้มากขึ้น เราจะดูไปทีละนิด โดยไม่เข้าข้างและไม่ตัดสินใจในทันที พร้อมตั้งคำถามเล็กน้อยและค่อยๆ มองไปทีละส่วน

? สิ่งที่ปรากฏในสัญญา และสิ่งที่ไม่ปรากฏ

หากสืบเรียงเอกสารภายใต้การเผยแพร่ จะมีเสาหลักสองประการการจัดการภาษีศุลกากรและกรอบการลงทุนกับสหรัฐ ซึ่งภาษีนำเข้าจะกำหนดไว้ที่ 15% รวมรถยนต์และชิ้นส่วน และไม่เพิ่มภาษีเพิ่มเติมสำหรับรายการที่มีอัตราเดิมมากกว่า 15% การลงทุนรวมอยู่ที่ 5,500 พันล้านดอลลาร์ (ประมาณ 80 ล้านล้านเยน)。แต่สิ่งที่เขียนไว้ในเอกสารกับวิธีปฏิบัติจริงบนพื้นที่มีความแตกต่างกัน รถยนต์ถือเป็นสัญลักษณ์ การลงพื้นที่จาก 27.5% เหลือ 15% อาจดูเหมือนลดลง แต่เมื่อค่าเงินและต้นทุนการย้ายห่วงโซ่อุปทานเพิ่มขึ้น 15% ก็ยังหนักได้ การปรับราคาจะถูกยอมรับได้ขอบเขตไหน ค้าปลีกจะมีแรงกดดันจากสต็อกอย่างไร สำหรับท่านจะคาดคะเนจุดยืนของตลาดได้ถึงระดับไหน? “ลดจำนวนการขายเพื่อรักษามรดกกำไร” หรือ “รักษาส่วนแบ่งการตลาดแม้จะมีกำไรน้อย” หลังตัวเลขมักมีการเลือกที่ยากเสมอ

? เซมิคอนดักเตอร์ ยา การบิน นำเข้าข้าว นักการบินพาณิชย์

เซมิคอนดักเตอร์และยาเป็นพื้นที่ที่เกี่ยวข้องกับศักยภาพการแข่งขันระดับนานาชาติและความมั่นคงในห่วงโซ่อุปทาน สนับสนุนให้ไม่ถูกเอาเปรียบด้วย MFN และการยกเว้นภาษีน้ำมันสำหรับเครื่องบินและชิ้นส่วน การนำเข้าข้าวพันธุ์สหรัฐเพิ่มขึ้น และการสั่งซื้อเครื่องบินพาณิชย์—หัวข้อดูโดดเด่น แต่หลายส่วนเป็นไปตามแผนเดิมหรือภายใต้กรอบเข้าถึงขั้นต่ำ ในแง่ภายนอกดูเหมือนมีการเพิ่มขึ้น แต่ในภาคการปฏิบัติอาจอยู่ภายในกรอบการดำเนินการที่มีอยู่ ในสนามของ JA จะตึงเครียดเกี่ยวกับราคาตลาดและอุปสงค์-อุปทาน และสายการบินต่างๆ ก็มีขนาดการซื้อที่วางแผนไว้

? แหล่งเงิน 80 ล้านล้านเยน มาจากการลงทุนภาคเอกชนและการเงินนโยบายเป็นหลัก

“80 ล้านล้านเยน” เป็นตัวเลขใหญ่ใช่ไหม แต่ส่วนประกอบประกอบด้วยการลงทุนภาคเอกชน • เงินทุนของรัฐ • งบประมาณที่มีอยู่ซึ่งเป็นการรวมกันที่ไม่ได้เพิ่มงบประมาณราชการใหม่แบบตรงไปตรงมา แต่เป็นการปรับเส้นของการลงทุนที่ดำเนินอยู่แล้ว ดังนั้นเรื่องราวจึงเปลี่ยนไปมากจากที่เคยบอกไว้ บริษัทญี่ปุ่นที่ลงทุนในสหรัฐฯ มีความพร้อมในหลายปีที่ผ่านมา เช่น การ electrification ของรถยนต์ การตั้งสถานะชิปเซมิคอนดักเตอร์ใหม่ การขยายโครงสร้างพลังงานและศูนย์ข้อมูล ฯลฯ บทบาทของเงินทุนของรัฐบาลคือการช่วยผลักดันขั้นที่เอกชนยังลังเล การให้สินเชื่อของ JBIC และประกันของ NEXI ที่ใช้สนับสนุนการลงทุนกับสหรัฐฯ คุณคิดว่าการมีส่วนร่วมสาธารณะในระดับใดถึงจะเหมาะสม

? การคาดการณ์รายได้ภาษี: ภาษีศุลกากรจะเป็นแหล่งรายได้ไหม

หากกำหนดภาษี 15% อย่างกว้างขวาง รายได้จากภาษีศุลกากรของสหรัฐจะเพิ่มขึ้นจริง แต่ส่วนหนึ่งจะสะท้อนกลับมาสู่ผู้บริโภคในรูปของราคาที่สูงขึ้น ครัวเรือนไปที่ราคาสินค้านำเข้า รัฐบาลจะเห็นผลกระทบต่อการจ้างงานของภาคธุรกิจและการขายโดยรวม ผลกระทบเศรษฐกิจรวมกันนั้นไม่อาจบอกได้จากข้อมูลภาษีศุลกากรเพียงอย่างเดียว แหล่งที่มาของรายได้นี้คือ“ภาษีที่ไม่เห็น”ลองคิดดูในบริบทชีวิตจริงของคุณ หากภาษีนำเข้าลดลงหรือมากขึ้น รายได้ที่เกิดขึ้นและการจ่ายเงินปันผล/ดอกเบี้ย/ค่าธรรมเนียมทรัพย์สินที่ไม่จับต้องอาจขยายออกในบัญชีดุลยภาพระหว่างประเทศ แม้เอกสารจะดูดีแต่ในทางปฏิบัติอาจมีการหักล้างกันไปมา คุณคิดว่าอนาคตอาจเป็นอย่างไร

? แนวทาง “15% ทั่วไป” และศักยภาพทางการแข่งขันของญี่ปุ่น

กรณีที่สหภาพยุโรป (EU) ญี่ปุ่น กำหนด 15% และภูมิภาคอื่นๆ อยู่ในช่วง 10–20% เป็นวิธีการที่เป็นไปได้ในฐานะจุดลดหย่อน ความสมดุล หากมีข้อยกเว้นเช่น USMCA หรือปัจจัยภูมิรัฐศาสตร์ทำให้จีนถูกจัดอยู่ในกรอบที่ต่างออกไป จะมีความเป็นไปได้มาก หากมี“ทางลัดที่มีอยู่ใน 15%” ตัวเลขยังเหมือนเดิมแต่เงื่อนไขการแข่งขันจะต่างโดยสิ้นเชิง หากญี่ปุ่นอยู่ในเงื่อนไขเดียวกับ EU จะส่งเสริมความได้เปรียบเดิมได้ง่ายกรณี A: ประเทศอื่นได้สิทธิพิเศษต่ำกว่า 5%…เป็นการถ่วงทางกับญี่ปุ่น ความพยายามในการแข่งขันด้านราคาอาจลดลง และหันไปเน้นคุณค่าเพิ่มและบริการหลังการขาย

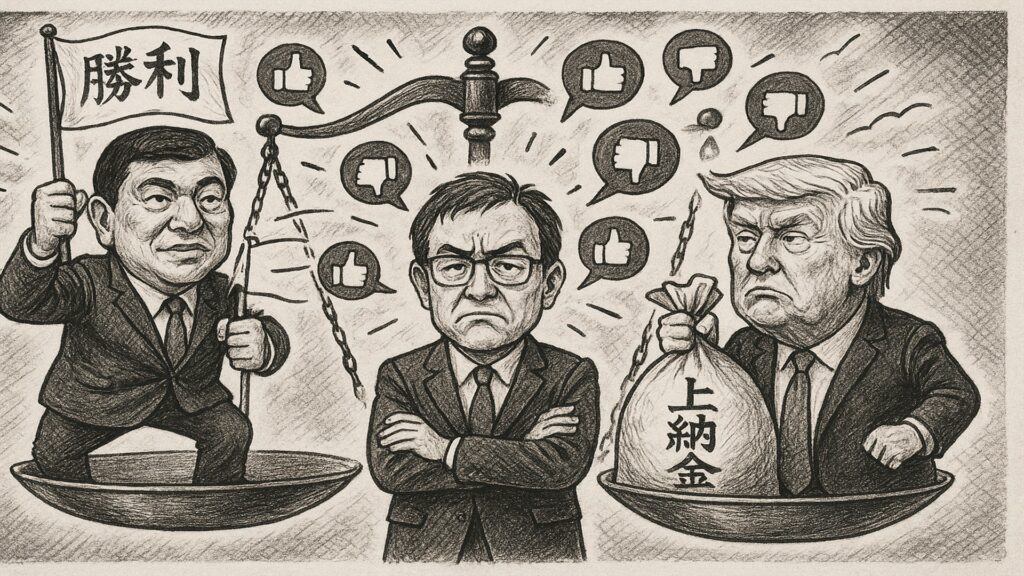

? ความสั่นคลอนของการประเมินผล? ชนะหรือชำระค่าใช้จ่าย มีระหว่างทาง

บนโซเชียลมีเดียมีเสียงว่า “ลดภาษี 15% เป็นชัยชนะทางการทูต” อีกแนวหนึ่งกล่าวว่าเป็น “ค่าใช้จ่ายที่จ่ายไปจริงๆ” ทั้งสองมุมมองมีหลักฐานและอารมณ์ประกอบ เรื่องที่สำคัญคือจากมุมมองใครมองเห็นภายใต้มุมมองของผู้ส่งออก มุมมองของชาวสวน มุมมองของผู้บริโภค หรือมุมมองของการเงิน การเลือกโครงการลงทุนและการกำกับดูแลจะรับผิดชอบโดยคณะกรรมการร่วม ที่นี่คำถามคือความโปร่งใสและความรับผิดชอบในการอธิบายเอกสารใดถูกเลือกด้วยเกณฑ์อะไร การจ้างงานและผลกระบพลอยได้มีมากน้อยเพียงใด และ“ข้อตกลงทางประวัติศาสตร์” หรือ“การรักษาความมั่นคงของประโยชน์ชาติ” ที่พูดถึงได้ดูเหมือนเป็นถ้อยคำที่งดงาม แต่ประสบการณ์ของผู้คนจริงอาจไม่แจ่มใส 15% ไม่ใช่เรื่องง่าย หากเศรษฐกิจในอนาคตเป็นอย่างไร จะส่งต่อไปยังธุรกิจขนาดกลางและขนาดเล็กอย่างไร

? ชัยชนะหรือการชำระค่าใช้จ่าย ซึ่งต้องผ่านพ้นไปได้ยังที่สองทาง

ข้อตกลงระหว่างญี่ปุ่น-สหรัฐฯ ในภาษีศุลกากรมีการลดจาก 25% เป็น 15% และลงทุนถึง 80 ล้านล้านเยนถูกแสดงผ่านกรอบ “รวบรวมแผนเดิม” — สามารถตีความได้แบบนี้ แต่ความรู้สึก “มั่นใจ” นี้เวทีทรัมป์อาจทำให้บางคนอิ่มเอิบไปกับความจริงไม่ใช่ประสบการณ์จริง ละเอกชนเดิมของสหรัฐ คือภาษีศุลกากรสำหรับรถยนต์สหรัฐอยู่ที่ 2.5% ดังนั้น 15% ถือเป็นการปรับขึ้นจริง และการเปิดเผยการลงทุนกับสหรัฐฯ การใช้งานกรอบ “เข้าถึงขั้นต่ำ” และการสั่งซื้อเครื่องบินพาณิชย์และอุปกรณ์ทางทหารก็เป็นส่วนที่มาช้ากว่ากำหนดเดิม บรรยากาศที่ดีไม่มีความหมายหากคุณคิดอย่างรอบคอบว่าอาจมีการเล่นคำเพื่อสร้างภาพลวงหรือไม่ ผู้บริหารรัฐบาลจะเน้นผลสำเร็จและรัฐมนตรีที่รับผิดชอบจะแสดงความภูมิใจ นั่นเอง แต่เราอยากตรวจสอบอย่างสงบว่าความเปิดเผยของการเล่นคำยังคงมีอยู่หรือไม่ หากมีเงื่อนไขหรือรัฐบาลอื่น อาจเกิดผลลัพธ์ 10% หรือจุดลงแม่นยำอื่นๆก็ยังเป็นไปได้ และควรมีการทดสอบสมมติฐานนี้ไว้ในโลกที่กำลังเปลี่ยนแปลง

オ完全ノーリスクのトレード・シミュレーターで自由に練習&検証!

ワンクリックFXトレーニングMAXの詳細ページ