วิธีชนะในตลาดสลับแนวโน้มด้วย EA ในช่วงตลาดทรงตัว

เราได้สรุปวิธีปรับปรุงของ「PerfectOrder_GBPJPY」ที่กำลังเข้าสู่ช่วงล้มเหลวไว้เรียบร้อยแล้ว

สถานะปัจจุบันของ PerfectOrder_GBPJPY และการปรับปรุง

「PerfectOrder_GBPJPY」ได้รับความนิยมนำไปใช้งานมากมายแล้ว แต่ตั้งแต่มิถุนายน 2024 ได้เข้าสู่ช่วงรันเวย์ล้มเหลว

ในฐานะผู้พัฒนาจึงคิดว่าอาจทำอะไรได้บ้าง จึงทดสอบพารามิเตอร์ที่เหมาะสมกับสภาวะตลาดปัจจุบันด้วย Backtest

แม้ว่าคุณลักษณะเริ่มต้นของ EA ในหน้าสินค้าจะยังคงตั้งค่าเดิม แต่ประสิทธิภาพเวอร์ชันปรับปรุงสามารถตรวจสอบได้จากREAL TRADEได้เลย

หากตลาดอยู่ในกรอบแนวโน้มเดิมในอนาคต ก็ขอให้ลองพารามิเตอร์นี้ดู

▶REAL TRADE(เริ่มการวัดผลตั้งแต่ 6 มีนาคม)

https://real-trade.tech/accounts/74957

ชื่อ EA:PerfectOrder_GBPJPY(19558)

ค่าพารามิเตอร์ที่เหมาะสมและเหตุผล

มี EA ที่ฉันพัฒนามีการวิเคราะห์หลายกรอบเวลาเรียกว่า「MTF Trading USDJPY」

▶https://www.gogojungle.co.jp/systemtrade/fx/49955

หากดูผล Forward ของ EA นี้จะเห็นว่า ตั้งแต่ช่วงปลายปี 2024 ถึงปี 2025 ซึ่งเป็นช่วงที่ตลาดเข้าสู่กรอบ ก็ยังทำกำไรได้ดีต่อเนื่อง

EA นี้เป็น EA ตามแนวโน้ม (trend-following) แต่สามารถทำผลงานดีในตลาดกรอบได้

เหตุผลคือการหลบหลีกการผิดพลาดอยู่ที่จุดนี้

「MTF Trading USDJPY」มีลักษณะการเปิดออเดอร์ที่ค่อนข้างน้อยมาก

อาจต้องถือสถานะนานกว่าหนึ่งเดือนขึ้นไป เป็น EA ที่มุ่งเน้นการถือยาว

เหตุใดถึงเป็นเหตุผลที่ถึงแม้จะเป็น EA ตามแนวโน้ม แต่ทำกำไรในตลาดกรอบได้?

ทำไมจึงสามารถชนะได้จากการหลบหลีกการหลอกลวงได้หรือไม่?

จากการวิเคราะห์ผลลัพธ์ พบว่าเป็นเพราะไม่สนใจคลื่นเล็ก ๆ และเอนด์เข้าเฉพาะเมื่อคลื่นใหญ่เกิดขึ้นเท่านั้นดังนั้นจึงสรุปได้ว่า

ในกรอบกราฟที่มีการแกว่งขึ้นลงแบบ “เด้งไป-กลับมา”ตลาดที่กลับทิศจะเสี่ยงต่อการแพ้มากขึ้นหากถูกคลื่นเล็กๆ หลอกลวง

“MTF Trading USDJPY” ไม่สนคลื่นเล็ก ๆ และมุ่งหวังรอคลื่นใหญ่เป็นหลัก

EA ตามแนวโน้มเดียวกันอย่าง「PerfectOrder_GBPJPY」จะใช้เหตุผลเดียวกันได้หรือไม่?

การปรับให้ PerfectOrder_GBPJPY เหมาะสมที่สุด

「PerfectOrder_GBPJPY」ใช้ค่าเฉลี่ยเคลื่อนที่ 3 เส้นในการกำหนดแนวโน้ม

เมื่อช่วงเวลาของค่าเฉลี่ยเคลื่อนที่สั้นลง จะตอบสนองเร็วขึ้น แต่มีโอกาสหลงทางจากสัญญาณหลอกมากขึ้น

ตรงกันข้ามเมื่อช่วงเวลายาวขึ้น ปฏิกิริยาจะช้าลง แต่ไม่ถูกหลอกจากสัญญาณหลอกง่าย

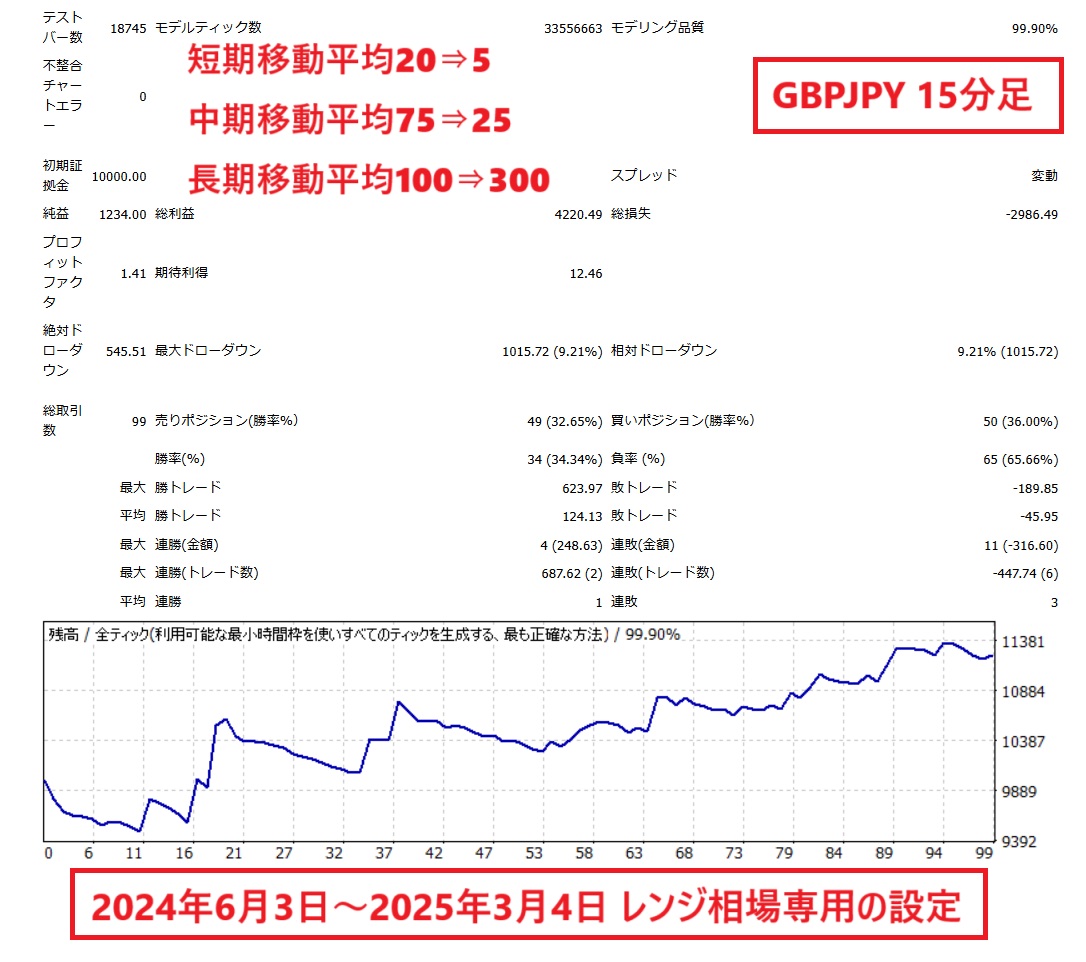

จากผล Backtest พบว่าหากยาวของค่าเฉลี่ยเคลื่อนที่ระยะยาวมากขึ้น ลดระยะของค่าเฉลี่ยระยะกลางและสั้นลง จะทำให้สามารถทำกำไรในตลาดกรอบได้

ในภาพรวมเหมือนกับ EA ที่ใกล้เคียงกับ Golden Cross/Dead Crossลักษณะการเคลื่อนไหวนั้น

การตั้งค่าที่เหมาะสมสำหรับตลาดกรอบเท่านั้น

ผล Backtest

ตั้งแต่ 1 มิถุนายน 2024 ถึง 4 มีนาคม 2025 ตามการตั้งค่าเริ่มต้น

- จำนวนการเทรด:171 ครั้ง

- สัดส่วนกำไรต่อขาดทุน:0.77

ตั้งแต่ 1 มิถุนายน 2024 ถึง 4 มีนาคม 2025 สำหรับกรอบตลาดเท่านั้น

- จำนวนการเทรด:99 ครั้ง

- สัดส่วนกำไรต่อขาดทุน:1.41

ตั้งแต่ 2 มกราคม 2007 ถึง 4 มีนาคม 2025 สำหรับกรอบตลาดเท่านั้น

- จำนวนการเทรด:2807 ครั้ง

- สัดส่วนกำไรต่อขาดทุน:1.12

※จำนวนการเทรดลดลงประมาณ 40%และจะไม่ถูกรบกวนจากตลาดที่ขึ้นลงแบบไป-กลับมากเท่าไร

※ในการทดสอบระยะยาวจะเป็นการตั้งค่าที่ในระยะห่างแนวโน้มแนวราบมากขึ้น แต่เป็นการตั้งค่าที่เหมาะสมกับตลาดล่าสุด

ต่อไปขอฝาก「PerfectOrder_GBPJPY」ขอฝากติดตามด้วยครับ