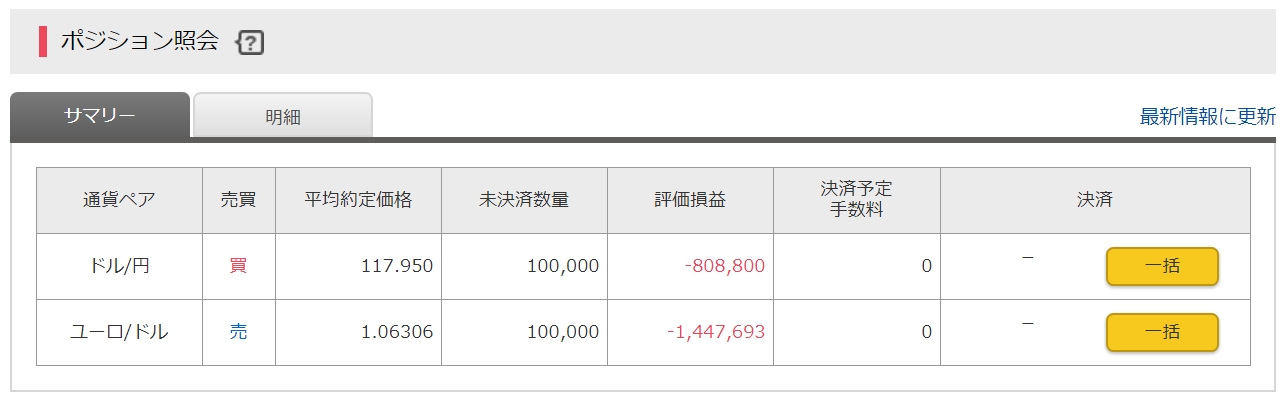

EUR/USD เพียงอย่างเดียวมีการขาดทุนที่ยังไม่ realized มากกว่า 1,500,000 เยน... จะทนได้จนถึงสิ้นสุดช่วงถอยหลังของพฤหัสบดีที่ 5 กันยายนหรือไม่?

最近มีเรื่องราวเกี่ยวกับการให้ยืมแบบ sosyal เพิ่มขึ้น ผู้ที่ลำบากกับขาดทุนจาก FX คือจะถอนตัวหรือไม่?

อาจมีคนคิดแบบนั้นอยู่ แต่หลักๆ แล้ว FX ยังคงอยู่ที่เดิมและเผชิญหน้ากับตลาดอย่างไม่หนีไปจากตลาดเลยนะ(・_・;)

ตอนนี้ตลาดมีความเสี่ยงต่ำและผันผวนไม่พึงประสงค์ยังคงดำเนินต่อไป มาอดทนร่วมกันเถอะ

さて、そんな相場が乱れやすい水星逆行期ですが、9月5日で終了になります。

水星ถอยกลับที่เริ่มตั้งแต่วันที่ 8 สิงหาคม คราวนี้มี euro แข็งแกร่งและ dollar อ่อนเป็นที่เด่นชัด

ในฤดูร้อนที่ตลาดซบเซา ดัชนี Nikkei 225 ก็ลดลงต่อเนื่อง และเมื่อ euro พุ่งขึ้น การเทรด EUR/USD ที่มีอยู่ก็ขาดทุนมากขึ้น

จริงๆ แล้วยูโรยังไม่ทำอะไรเลย แต่จากความคาดหวังในอนาคต คิดไม่ถึงว่าจะทะลุ 1.2…

เพราะฉะนั้นขาดทุนจากยูโร-ดอลลาร์เกินกว่า 1.5 ล้านบาท

อัตราเมื่อถ่ายสกรีนช็อตคือ 1.195 ถือครอง 10 ลิตร-1,447,693 เยนดังนี้

แน่นอนว่าเมื่อทะลุ 1.2 ขาดทุนจะเกิน 1.5 ล้านบาท (ต้องเพิ่มเงินเข้าบัญชีอีก 50,000 เนื่องจาก) )

)

ก่อนหน้านี้ที่บอกว่าเสียชีวิตด้วยยูโร-ดอลลาร์ ผมคิดว่าเป็น -1,000,000 เยน

ขาดทุนยังเติบโตขึ้นอย่างงดงามใช่ไหม… ชิชิบ้า

※ ดุลขาดทุนของ USD/JPY ก็แตะระดับสูงสุดที่ -960,000 เยน และเข้าใกล้ 1,000,000 เยน

จริงๆ มีคนที่ทนต่อขาดทุนจนถึงขนาดนี้น้อยมากนะ

【อยากได้โปรโมชั่นหรือลงทุนกับ BRL (บราซิลริออล) ที่มีอัตราดอกสูง】

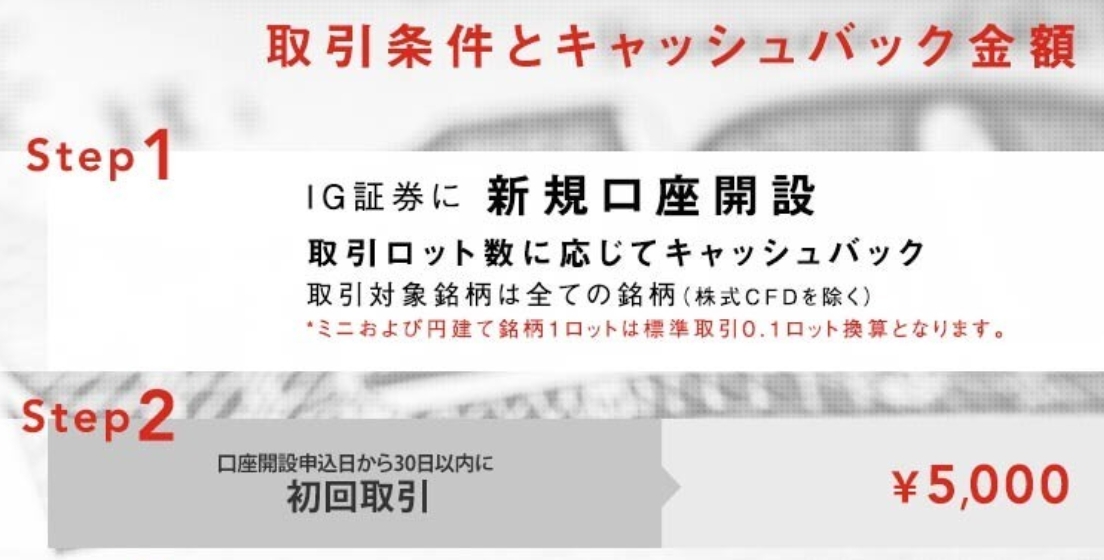

IG Securities ที่สามารถเทรด BRL/JPY ได้เท่านั้น กำลังมีโปรโมชั่นเปิดบัญชีใหม่

อาจมีคนสนใจ 150 คนแรก แต่บริษัทนี้เป็นบริษัทที่ไม่ค่อยมีชื่อเสียง จึงคิดว่าจะสบาย

ถ้าจะได้ 5,000 เยนก็คุ้มที่จะสมัครใช้งาน และโปรโมชั่นนี้ยังสามารถทับกับโปรแนะนำเพื่อนด้วย…

หากเป็นแบบนั้น จะได้รับอีก 9,500 เยนจากโปรแนะนำเพื่อนเพิ่มเติม

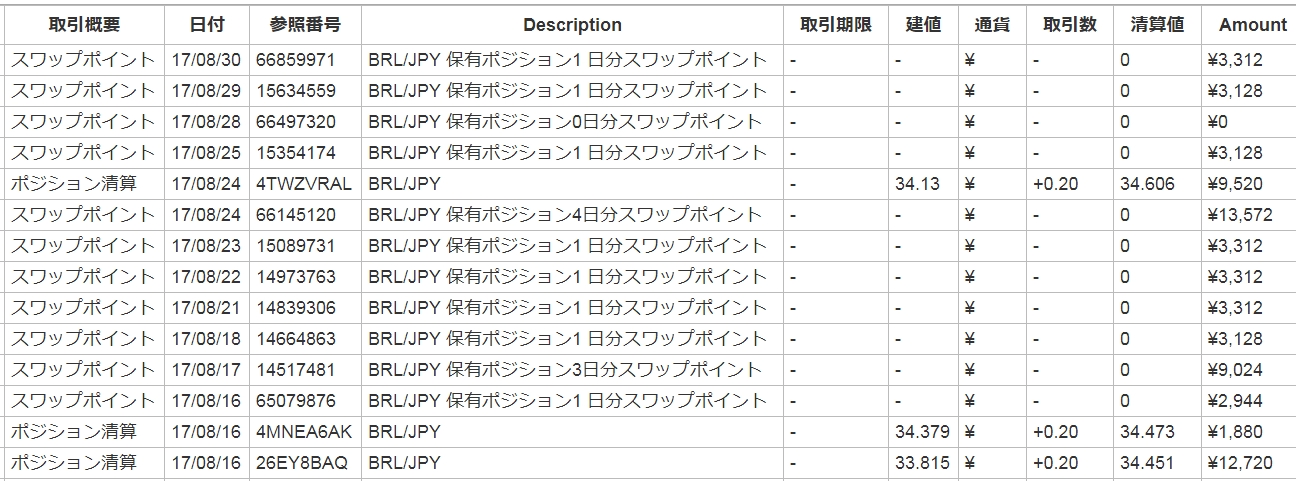

หลังจากได้โปรโมชั่นแล้ว คิดว่าน่าจะมีบัญชีเฉพาะ BRL ที่ให้สวอพรายวัน 92 เยน เพื่อถือไปยาวๆ ได้

ตั้งแต่ต้นปีนี้ สกุลเงินเกิดใหม่ที่มีอัตราดอกสูงอย่าง TL (ลิร่า), ZAR (แรนดาใต้), BRL แข็งแกร่งอยู่เสมอ

หลังวิกฤติริออลก็มีการตัดขาดทุนไปบ้าง แต่ตอนนี้อัตราแลกเปลี่ยนกลับมาเต็มที่แล้ว ขอขอบคุณสกุลเงินเกิดใหม่ช่วยไว้ (Turkey ก็กลับมาดีแล้วนะ!)

การได้รับดอกเบี้ยสวอพประมาณ 3,000 เยนต่อวัน และ occasionally ทำกำไรประมาณ 10,000 เยนจากการสวิง ก็แนะนำ BRL อย่างจริงจัง

ผู้ที่ต้องการเริ่ม BRL Trading ด้วยการทำซ้อนโปรโมชั่น สามารถไปที่บล็อกของฉัน

ในส่วนความคิดเห็นสามสิ่งคือ อีเมลที่ลงทะเบียนตอนเปิดบัญชี ชื่อ-นามสกุล และอีเมลที่ลงทะเบียนสามารถบอกได้

“อนุญาตให้เฉพาะผู้ดูแลเห็น” เครื่องหมายจะทำให้ความเห็นเป็นแบบนิรนาม ไม่สามารถมองเห็นโดยบุคคลอื่น

อย่าพลาดโอกาสนี้ (ยังมีโอกาสแนะนำได้อีกหนึ่งคน)

(ยังมีโอกาสแนะนำได้อีกหนึ่งคน)

【การให้เงินทุนทรัพย์สินค้ำประกันแบบโซเชียลลenders ไม่เป็นที่นิยม】

“การจ่ายเงินปันผลตรงเข้าบัญชีธนาคารผ่านเครือข่ายทรัสต์ลห้์ชอบ แต่มีงานไม่ค่อยมี จึงลงทุนไม่ได้เลย” บ่นไปแบบนี้ แต่

| อัตราผลตอบแทนการลงทุน (ก่อนหักภาษี) | ระยะเวลาการดำเนินงาน | จำนวนเงินที่ระดมทุน |

|---|---|---|

| 9.00% | 18 เดือน | 40,100,000円 |

มีถึง 4 โครงการที่เปิดตัวตั้งแต่ 8/18

ทั้ง 4 โครงการจริงๆ แล้วเป็นโครงการเดียวกัน แต่จำนวนระดมทุนที่ ×4 เท่ากันใหญ่ จึงสามารถลงทุนได้หลายวัน

…แต่หลังจากเริ่มระดมทุนมากกว่า 10 วัน ยังไม่ถึงครึ่งหนึ่งในวันที่ 8/30

เป็นที่นิยมมากที่ต้องมี PC เฝ้าเวลาการเปิดโครงการ Trust Lending นี้ ความไม่เป็นที่นิยมหนี้น่าหนักใจจริงๆ

การแบ่งโครงการเดียวเป็น 4 โครงการนั้นเป็นเรื่องปกติในโซเชียลล lending (แม้กระทั่งโครงการลำดับที่ 10 ก็ไม่แปลก)

และอัตราดอกเบี้ยยังน่าดึงดูดมาก

แต่ปัจจุบันเป็นโครงการที่มีการค้ำประกันหนี้สินหายาก

ทำไมถึงไม่ค่อยนิยมถ้าค้ำประกันหนี้สินล่ะ?

Think Trust ตรวจสอบผู้กู้ค่อนข้างละเอียดนะ…

แต่ถ้าค้ำประกันด้วยสินทรัพย์ไม่ล้มละลาย ร้านค้าก็จะถูกดึงดูดใจ และลูกค้ากลับหลีกเลี่ยง…

ไม่มีประวัติที่การค้ำประกันหนี้สินล้มละลายมากนัก ทำให้ไม่แน่ใจถึงความจริงใจ

บางทีเห็นสถิติการระดมทุน แล้วคิดว่า ถ้าเป็นที่นิยมก็คงปลอดภัย แต่ถ้าไม่คงอันตราย

คนส่วนใหญ่คิดว่าโครงการที่ได้รับความนิยมมากๆ เป็นโครงการที่ปลอดภัยจริงหรือ?

ลงทุนเฉพาะโครงการที่ขายหมดอย่างรวดเร็วจะมั่นใจได้เลยหรือ?

ใครช่วยอธิบายอย่างง่ายให้หน่อย

จากเว็บไซต์แหล่งคะแนนนี้ ใช้เวลาประมาณหกเดือนในการออกบัตรเครดิต 3 ใบ

10,000 เยน x 3 = 30,000 เยน ที่ได้มา

รวมถึง 219,000 เยนที่ได้ทั้งหมดค่ะ♪

รวมถึง 219,000 เยนที่ได้ทั้งหมดค่ะ♪

【เว็บไซต์ที่ให้ผลตอบแทนสูงสุด】Point Income】

(สาธารณะสู่ผู้ซื้อให้แก้ส่วนนี้)