Sri Lanka

高度リスク分析ダッシュボード

資本管理のための完全ガイド

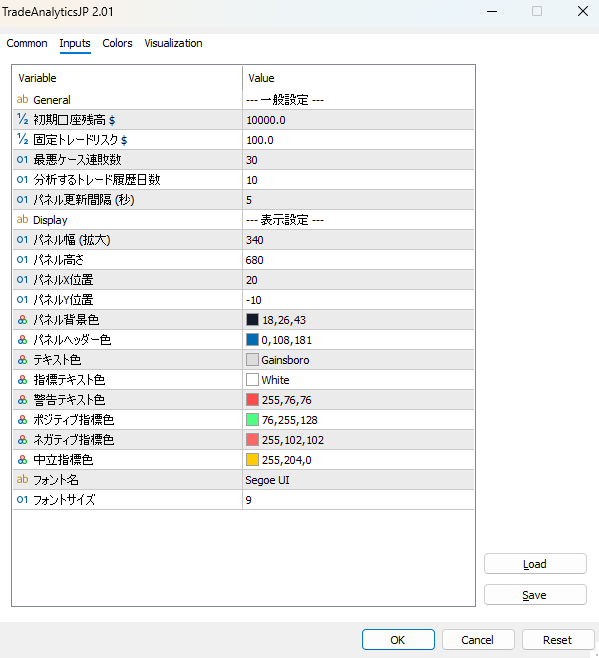

設定画面

入力画面

概要

このインジケーターは、トレードにおける資本管理を最適化するための包括的なリスク分析ツールです。破産リスク、ポジションサイジング、パフォーマンス指標をリアルタイムで監視し、データに基づいた意思決定を支援します。

口座パラメータ設定

初期残高(Initial Balance)

トレーディング口座の開始資金を設定します。この値は全てのリスク計算の基準となります。

使用方法:実際の口座残高または運用予定資金を正確に入力してください。リスク管理の精度に直結します。

1トレードあたりのリスク(Risk Per Trade)

1回のトレードで許容する最大損失額を設定します。これはドル建ての固定額です。

推奨設定:口座残高の1-2%が標準的です。小口座($100未満)の場合は、絶対額を考慮し慎重に設定してください。例:$100の口座では$1-2、$1000の口座では$10-20が目安です。

最悪ケース連敗数(Worst Case Streak)

想定する最悪シナリオでの連続損失回数を設定します。

推奨設定:保守的なアプローチでは20-30回が適切です。過去の最悪連敗の1.5-2倍を目安にすると安全マージンが確保できます。

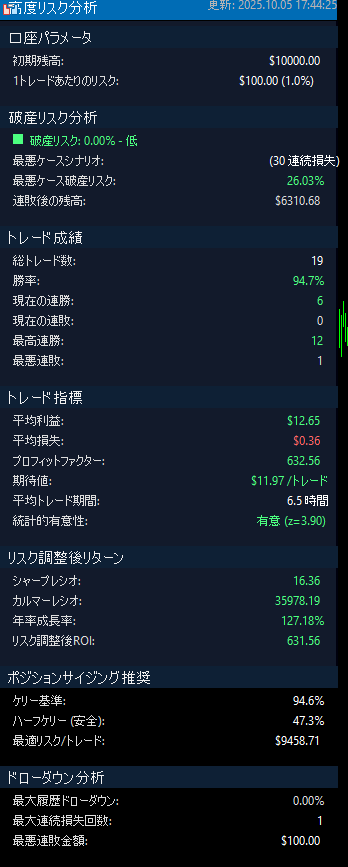

破産リスク分析

破産リスク(Risk of Ruin)

現在のトレード戦略と資金管理で口座が破産する確率を示します。

● 低リスク(5%未満):非常に安全な設定です。長期的に持続可能です。

● 中リスク(5-20%):許容範囲内ですが、リスクを下げる余地があります。

● 高リスク(20%超):危険水域です。直ちにポジションサイズを縮小してください。

対処法:リスクが高い場合は、1トレードあたりのリスク額を減らすか、勝率/リスクリワード比を改善する必要があります。

最悪ケース破産リスク

設定した連敗数が発生した場合の破産確率を示します。

判断基準:この値が50%を超える場合、口座が定義された最悪ケースに耐えられません。80%を超える場合は極めて危険であり、即座の資金管理見直しが必要です。

重要:この指標が90%を超えている場合、インジケーターが警告を表示します。トレードを一時停止し、リスク設定を根本的に見直してください。

トレード成績の解釈

勝率(Win Rate)

勝ちトレードの割合を示します。

● 60%以上:優秀な成績です(緑色表示)。

● 45-60%:標準的な範囲です(黄色表示)。

● 45%未満:改善が必要です(赤色表示)。

注意:勝率だけでは収益性は判断できません。プロフィットファクターと期待値も併せて確認してください。

連勝・連敗の追跡

現在の連勝数と連敗数をモニタリングします。

心理管理:連勝中は過信に注意し、連敗が3回を超えたら(黄色/赤色表示)、トレード戦略の見直しや一時休止を検討してください。感情的な判断を避けることが重要です。

最悪連敗(Max Consecutive Losers)

過去の最大連続損失回数を表示します。

使用方法:この値を基に「最悪ケース連敗数」を設定します。過去の最悪連敗の1.5-2倍を想定することで、より堅牢なリスク管理が可能になります。

トレード指標の活用

プロフィットファクター(Profit Factor)

総利益÷総損失で計算されます。1.0以上であれば収益性があります。

● 1.5以上:優秀な戦略です(緑色表示)。

● 1.0-1.5:収益はあるが改善の余地あり(黄色表示)。

● 1.0未満:損失状態です。戦略の見直しが必須(赤色表示)。

期待値(Expectancy)

1トレードあたりの平均的な損益を示します。

判断基準:正の値(緑色)であれば長期的に利益が見込めます。負の値(赤色)の場合、戦略自体に問題があるため、トレードを停止して分析が必要です。

目標設定:期待値がリスク額の10%以上であれば健全です。例:$1リスクで期待値$0.10以上が望ましいです。

統計的有意性(Z-Score)

トレード結果が偶然ではなく、実力によるものかを判断します。

解釈:Z値が1.96を超える場合「有意」と表示され(緑色)、結果が統計的に信頼できることを示します。それ以下の場合は「有意ではない」(中立色)となり、サンプル数が不足している可能性があります。

リスク調整後リターン指標

シャープレシオ(Sharpe Ratio)

リターンのボラティリティを考慮した収益性の指標です。

● 1.0以上:リスクに見合った優れたリターンです(緑色)。

● 0.5-1.0:許容範囲内ですが改善余地あり(黄色)。

● 0.5未満:リスクに対してリターンが不足(赤色)。

ソルティノレシオ(Sortino Ratio)

下落リスクのみを考慮した、より実用的なリスク調整後リターン指標です。

優位性:シャープレシオより厳密で、上昇ボラティリティをペナルティとしません。1.0以上であれば優秀な戦略と言えます。

カルマーレシオ(Calmar Ratio)

年率成長率を最大ドローダウンで割った値です。

判断基準:0.5以上であれば優秀(緑色)、0.2-0.5で許容範囲(黄色)、0.2未満は改善が必要(赤色)です。ドローダウンに対する収益効率を評価できます。

年率成長率(CAGR)

複利効果を考慮した年間平均成長率を示します。

現実的な目標:年率20%以上は優秀(緑色)、5-20%は健全(黄色)、5%未満は改善余地あり(赤色)です。ただし、これは過去のデータに基づくため、将来の保証ではありません。

ポジションサイジング推奨

ケリー基準(Kelly Criterion)

数学的に最適な資金配分比率を示します。

計算式:ケリー% = (勝率 × (1 + 平均勝率/平均損失) - 1) ÷ (平均勝率/平均損失)

重要な注意:ケリー基準が示す値は理論上の最大値です。実際のトレードでは、この値の25-50%(ハーフケリーまたはクォーターケリー)を使用することを強く推奨します。

ハーフケリー(推奨)

ケリー基準の50%を使用する保守的アプローチです。

なぜハーフケリーか:フルケリーはボラティリティが高すぎるため、ハーフケリーが実用的です。リターンを大きく犠牲にせずドローダウンを抑制できます。

最適リスク/トレード

計算された最適な1トレードあたりのリスク額をドル建てで表示します。

使用方法:この値を参考に、現在の「固定トレードリスク」設定が適切かを判断します。最適値より大幅に高い場合はリスクの取りすぎ、低い場合は資本効率が悪い可能性があります。

ケリーがポジションなしを推奨する場合

ケリー基準が0%以下の場合、赤色の警告が表示されます。

警告:この場合、戦略が長期的に利益を生まないことを示しています。トレードを一時停止し、戦略の根本的な見直しが必要です。

最大ケリー基準制限の重要性

損失を回避するための重要なリスク管理ルール

重要な制限:最大ケリー基準を総ポートフォリオの3-5%に制限することで、連続損失による大幅な資本減少を防ぎます。例:$10,000の口座では、1トレードあたりのリスクを$300-$500以下に制限します。

ドローダウン分析と損失管理

最大履歴ドローダウン

過去の最大損失幅をパーセンテージで表示します。

● 10%未満:優れたリスク管理(緑色)

● 10-20%:許容範囲内(黄色)

● 20%超:危険水域(赤色)

最悪連続損失回数

過去に発生した最悪の連続損失回数を示します。

使用方法:この値を基に「最悪ケース連敗数」を設定し、将来のリスクを想定します。過去の最悪値の1.5-2倍を設定することで安全マージンを確保します。

最悪連敗金額

最悪の連続損失で発生した総損失額を示します。

心理的影響:この金額が初期残高の20%を超える場合、トレーダーの心理に深刻な影響を与える可能性があります。リスク設定の見直しを検討してください。

実践的なリスク管理戦略

3-5%ポートフォリオ制限の実践

ケリー基準を安全に適用するための具体的な方法

実践例:$10,000の口座では、1トレードあたりのリスクを$300-$500に制限します。ケリー基準がこれより高い値を示す場合でも、この制限を守ることで破産リスクを大幅に低減できます。

段階的リスク調整

口座成長に伴うリスク管理の調整方法

調整ルール:口座が20%成長したらリスク設定を見直します。ただし、絶対額の制限(3-5%ルール)は維持します。例:$12,000に成長したら、1トレードリスクを$360-$600に調整可能。

感情的なトレードの防止

データに基づいた客観的な意思決定

重要な原則:このインジケーターの推奨に従い、感情的な判断を排除します。連敗時のリスク増加や連勝時の過信を避け、一貫したリスク管理を維持することが長期的な成功の鍵です。

●Payment

For those using GogoJungle for the first time Easy 3 steps to use the product!

At GogoJungle, we provide services to enrich your investment life for our members. In addition, product purchases are limited to members. Why not register as a member now and make use of GogoJungle!