【วิเคราะห์หุ้น】PER ต่ำกว่า 5 เท่า ซ็อดิค

※เว็บไซต์ของ Tsubame Investment Advisoryโปรดชมด้วย

【จุด投资】

- ・Sodick (6143) เป็นผู้ผลิตเครื่องจักรกลงานช่าง เช่น “เครื่องกัด EDM” โดยล่าสุด“ความต้องการพิเศษจากจีน”กำลังขยายกิจการ

- ・ผู้ผลิตเครื่องจักรกลงานช่างมีความต่างระหว่างช่วงที่เศรษฐกิจดีและร้อนแรงสูงกับช่วงที่ไม่ดีP/E เทียบกับ EPS เฉลี่ย 10 ปีที่ผ่านมา ประมาณ 15 เท่าไม่ถือว่าถูกเสมอไป และไม่ใช่ว่าธุรกิจที่เติบโตอยู่

- ・ในช่วงเศรษฐกิจตกต่ำ ราคาหุ้นอาจลดลง ทำให้เป็นโอกาสได้ แต่ไม่ว่าอย่างไร ต้องมีนวัตกรรมที่สามารถแข่งขันได้และการลงทุนในอนาคตเป็นสิ่งจำเป็นบริษัทที่มีมุมมองระยะยาวในการลงทุน

ปัจจัยที่ทำให้ดีขึ้นคือ “ความต้องการพิเศษจากจีน”

Sodick (6143) เป็นผู้ผลิตเครื่องจักรกลงานช่าง เช่นที่มีส่วนแบ่งการตลาดระดับโลกสูงในผลิตภัณฑ์ดังกล่าว

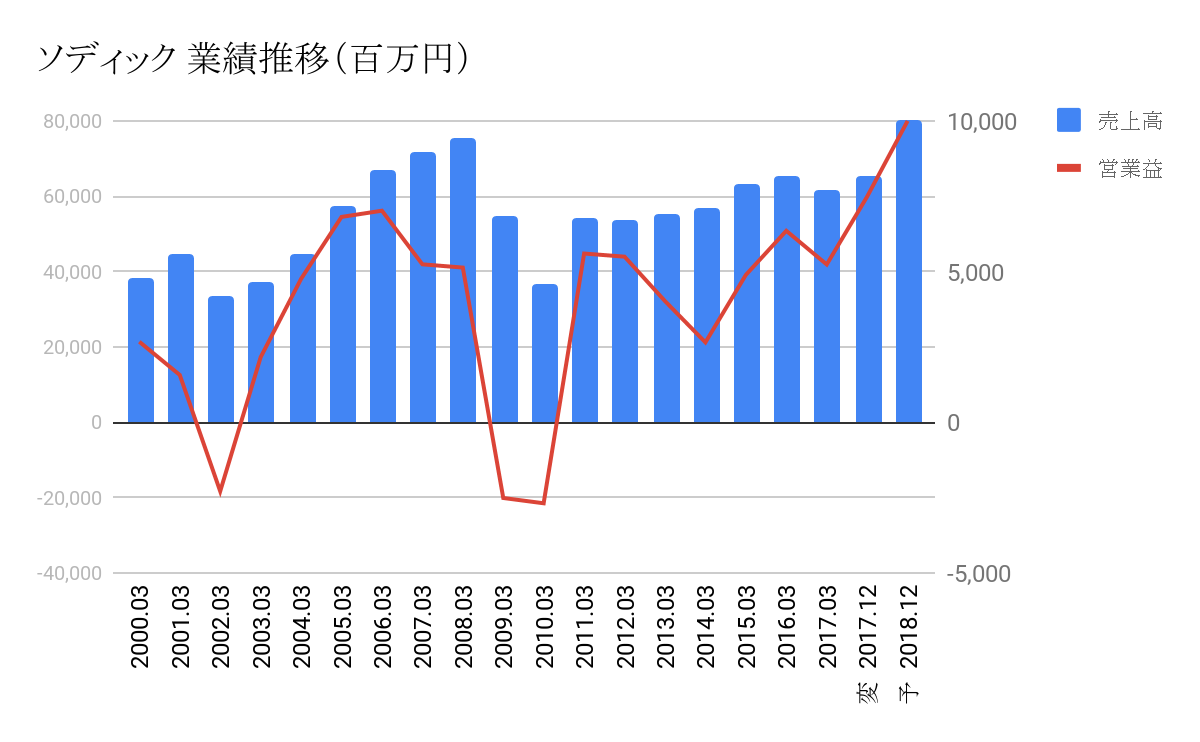

ผลประกอบการดูเหมือนจะดีขึ้นในช่วงหลังๆ ตามการคาดการณ์ แต่ในช่วงนี้กำไรจากการขายและกำไรจากการดำเนินงานมีแนวโน้มสูงสุดในประวัติศาสตร์ แม้ PER จะต่ำกว่า 5 เท่า ทำให้ดูถูกมาก

อย่างไรก็ตาม เมื่อดูรายละเอียดของผลประกอบการแล้ว ไม่ควรสรุปว่าถูกอย่างเดียว

ปัจจัยที่ดีคือความต้องการในจีนที่พุ่งสูงไม่เพียงบริษัทนี้เท่านั้น ผู้ผลิตเครื่องจักรกลงานช่างต่างได้รับแรงหนุนจากความต้องการในจีนในหลายปีที่ผ่านมา Sodick ก็อยู่ในคลื่นนี้ด้วย

เครื่อง EDM ที่ Sodick ใช้ในการสร้างแม่พิมพ์ก่อนผลิตสินค้า เครื่องมือแม่พิมพ์มักทำจากวัสดุที่แข็งกว่าโลหะทั่วไป ซึ่งจำเป็นต้องใช้เทคนิคพิเศษ ในด้านนี้ได้พัฒนาแหล่งจ่ายไฟ EDM แบบ NC ในครั้งแรกของโลกและจุดเด่นนี้ยังถูกใช้อยู่จนถึงปัจจุบัน

บ้านเราให้ความสำคัญกับเทคโนโลยีที่พัฒนาขึ้นมาไว้ในอุตสาหกรรมการผลิต ซึ่งเป็นคุณลักษณะของอุตสาหกรรมการผลิตแบบญี่ปุ่นถึงแม้สิ่งที่ผลิตจะเปลี่ยนจากทีวีเป็นสมาร์ทโฟน เทคโนโลยียังคงนำไปใช้ได้ และเมื่อเศรษฐกิจดี ผลประกอบการจะขยายตัวมาก

อย่างไรก็ตาม หากดูจากประวัติผลประกอบการในอดีตในช่วงวิกฤต ยอดขายจะลดลงอย่างมากและมักมีผลขาดทุนการลงทุนด้านอุปกรณ์จะขยายในช่วงดีเท่านั้น และเมื่อเศรษฐกิจไม่ดี ความต้องการจะชะลง นี่เป็นชะตากรรมของผู้ผลิตเครื่องจักรกลงานช่าง

เมื่อคิดถึงตอนนี้ แนวโน้มของผลประกอบการที่พลิกผันจาก “ความต้องการพิเศษจากจีน” อาจไม่สามารถพึ่งพาได้ตลอดไปP/E เทียบ EPS เฉลี่ย 10 ปีที่ผ่านมา ประมาณ 15 เท่าคำนวณได้

ไม่สามารถบอกได้ว่าเป็นธุรกิจที่เติบโตอยู่เสมอ

อย่างไรก็ตาม บริษัทไม่สามารถทำอะไรแบบเดิมตลอดไปหากมีธุรกิจใหม่ที่เติบโตในสาขานั้นก็มีโอกาสเติบโตอย่างรวดเร็วที่ล้มทลายคลื่นเศรษฐกิจ

Sodick ไม่เพียง EDM เท่านั้น ยังเสริมแกร่งด้วยเครื่องพิมพ์โลหะ 3D หรือเครื่องจักรอาหารที่ไม่ขึ้นกับสภาวะเศรษฐกิจดูเหมือนจะพยายามพัฒนา

อย่างไรก็ตาม สิ่งเหล่านี้ก็ไม่แน่นอนเสมอไปยอดขายเครื่องพิมพ์โลหะ 3D ในปัจจุบันเพียง 8 พันล้านเยนและไม่ง่ายที่จะเป็นตัวขับเคลื่อนการเติบโต หากเครื่องจักรอาหารก็ต้องการเทคนิคพิเศษเช่นกันจึงไม่น่าจะเป็นตัวขับเคลื่อนการเติบโตได้ง่าย

ไม่ chase ตัวเลขทันที แต่มองไปในระยะยาว

ครั้งนี้ใช้การกรองด้วยตัวเลข แต่การมองเฉพาะตัวเลขที่เห็นไม่ได้เสมอไป ควรตระหนักถึงลักษณะธุรกิจและค้นหาคุณค่าที่แท้จริง ซึ่งเป็นงานที่นักวิเคราะห์ควรทำ

เกี่ยวกับ Sodickยังคงมีเสน่ห์ที่เคยสร้างไว้ในอดีตแต่ไม่รู้ว่าสิ่งนี้จะยืนยาวแค่ไหน หากตอนนี้อุตสาหกรรมการผลิตทั่วโลกได้ย้ายศูนย์กลางไปที่จีน โอกาสที่บริษัทท้องถิ่นจะไล่ตามไม่ถูกปฏิเสธ

ในขณะนี้ เศรษฐกิจกำลังเติบโตผลงานที่แท้จริงดูเหมือนจะสูงกว่าความสามารถดังนั้นจึงไม่ใช่สถานการณ์ที่เหมาะสมที่จะเข้าไปลงทุนง่ายๆ ในทางกลับกันเมื่อเศรษฐกิจชะลอตัว ผลงานอาจต่ำกว่าความสามารถจริง ซึ่งอาจทำให้มูลค่าถูกลงอย่างมาก

เมื่อถึงจุดนั้น ควรตรวจสอบว่าอาจส่งผลกระทบต่อการบริหารจัดการหรือไม่ และเมื่อความต้องการพุ่งสูงขึ้นควรมั่นใจว่ามีความสามารถในการผลิตสินค้าที่ไม่แพ้คู่แข่งหากเป็นเช่นนั้น จะเป็นโอกาสที่ดีมาก

หลายบริษัทเมื่อสภาวะดีมักละเลยการลงทุนในอนาคต จนกระทบต่อเศรษฐกิจที่ไม่ดี ย้อนกลับบริษัทที่สะสมพลังในช่วงที่เศรษฐกิจไม่ดี และไม่ละทิ้งการลงทุนในอนาคตในช่วงที่ดี ถือเป็นบริษัทที่ดีจริงๆเราจะค้นหาบริษัทดังกล่าวต่อไป

※บทความนี้เป็นการคัดลอกและปรับปรุงจากรายงานเมื่อวันที่ 7 เมษายน 2018