【วิเคราะห์หุ้น】PER 7 เท่า ผลตอบแทน 4% ของ Endo Lighting (6932)

※เว็บไซต์ของ Tsubame Investment Advisoryโปรดดูด้วย

【จุดเด่นการลงทุน】

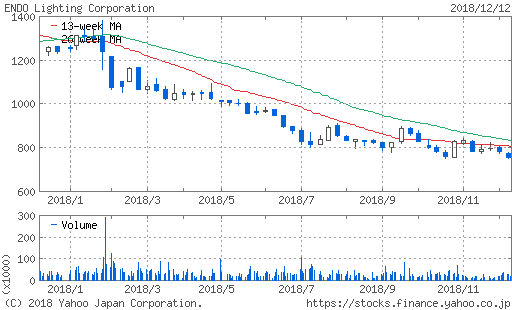

- Endo Lighting (6932) ผลิตและจำหน่ายอุปกรณ์ส่องสว่างสำหรับสถานประกอบการพาณิชย์PER อยู่ที่ 7.4 เท่า ซึ่งอยู่ในระดับต่ำและทำจุดต่ำสุดของปีนี้

- ประมาณปีงบประมาณ 2013 กำไรเติบโตอย่างมากจากการแพร่หลายของ LED อย่างรวดเร็ว แต่หลังจากนั้นการแข่งราคากับผู้ที่มาทีหลังส่งผลให้ระดับกำไรแย่ลงและกำไรของ国内ใกล้ศูนย์

- บริษัทลูกในยุโรปที่ซื้อกิจการในปี 2014 สนับสนุนผลงานรวม แต่หากสภาพธุรกิจในภายในยังไม่ดี นักลงทุนจะลำบากสถานการณ์

PER 7.4 เท่าและทำจุดต่ำสุดของปีนี้ต่อเนื่อง

Endo Lighting (6932) เป็นบริษัทที่ผลิตและจำหน่ายอุปกรณ์ส่องสว่างสำหรับสถานประกอบการเรียกตัวเองว่าเป็น “บริษัทสร้างพื้นที่คุณค่าที่สูง” และในช่วงหลังๆ มุ่งเน้นการขาย LED

เหตุผลที่สนใจคือPER ที่ต่ำคือคาดการณ์ PER ในงบนี้อยู่ที่ 7.4 เท่า ซึ่งต่ำกว่า 10 เท่า และอัตราปันผลอยู่ที่ 4.0% หากธุรกิจมีแนวโน้มผลประกอบการเทียบเท่าคงที่ก็ถือว่ายังถูกคุ้มค่าอยู่

ราคาหุ้นกำลังทำจุดต่ำสุดของปีกำลังลดลง นี่คือหลักการซื้อเมื่อราคาถูกสำหรับการลงทุนในมูลค่าจึงมีเงื่อนไขด้านตัวชี้วัดที่พร้อม จึงจะวิเคราะห์ธุรกิจได้

รายได้ยังทรงตัวในหลายปีที่ผ่านมา ในขณะเดียวกันในปีงบประมาณ 2016 มีการบันทึกขาดทุน เป็นต้นระดับกำไรยังคงเปลี่ยนแปลงขึ้นลงต่อเนื่อง

※ 2019/3 คือประมาณการของบริษัท

หากดูผลงานในอดีต กำไรว่ากลับสูงสุดในปีงบประมาณ 2013 และรายได้ใกล้เคียงกับปัจจุบันช่วงเวลานั้นเป็นจุดเปลี่ยนสำคัญของบริษัทดูเหมือนว่าจะเป็น

ประโยชน์จาก LED และความยากลำบากหลังจากนั้น

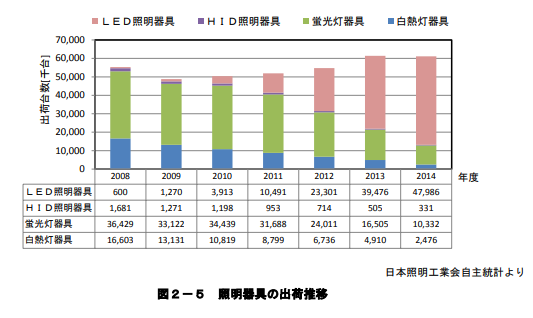

ปัจจุบันเมื่อพูดถึงไฟส่องสว่าง มักจะเป็น LEDมีการใช้พลังงานต่ำ อายุการใช้งานยาวนานลักษณะเด่นคือต้นทุนการใช้งานระยะยาวต่ำมาก จึงแทบไม่มีทางเลือกอื่นหากจะติดตั้งใหม่

ผู้ที่เล็งเห็นประโยชน์เร็วที่สุดคือ Endo Lighting เนื่องจากเป็นผู้ประกอบการด้านการส่องแสงแต่เพียงอย่างเดียว จึงมีการตอบสนองรวดเร็ว สำหรับสถานประกอบการ การลดต้นทุนการดำเนินงานจึงถือเป็นประโยชน์มาก และผู้ขายได้รับส่วนต่างกำไรที่สูง

ดูสถานการณ์ตลาดตั้งแต่ประมาณปี 2012 LED ได้รับการแพร่หลายอย่างรวดเร็ว และเป็นช่วงที่ Endo Lighting ทำผลงานดีในปัจจุบัน การส่งออกใหม่แทบ 100% เป็น LED และเป็นการเปลี่ยนไปอย่างสมบูรณ์

(แหล่งที่มา)กระทรวงเศรษฐกิจ การค้าและอุตสาหกรรม

อย่างไรก็ตาม ผลประกอบการหลังจากนั้นไม่ดี ความเหตุผลคือผู้ผลิตที่ตามมาทันเริ่มตามทันแล้วเช่น Iris Ohyama ที่รู้จักกันดีในเรื่องสินค้าเครื่องใช้ไฟฟ้าก็ใส่ใจ LED ด้วย

ผู้บุกเบิกสามารถทำกำไรสูง แต่ต่อมาแข่งขันรุนแรงขึ้นและมาร์จิ้นหดตัวในขณะนี้ภาคส่วนในประเทศติดลบเล็กน้อย ไม่สามารถฟื้นตัวได้ง่ายๆ

ธุรกิจภายในประเทศที่ทรุดลงถูกพยุงด้วยธุรกิจต่างประเทศ

อย่างไรก็ตามผลประกอบการรวมยังเป็นบวกเพราะส่วนต่างจากธุรกิจต่างประเทศ โดยในงบล่าสุดAnsell ผู้ผลิตแสงสว่างในสหราชอาณาจักรที่ซื้อในปี 2014 เป็นผู้สร้างกำไรส่วนใหญ่มหาก เป็นกรณีที่ประสบความสำเร็จในการเข้าซื้อกิจการ

ยุโรปมีวงจรการก่อสร้างที่ช้ากว่าจึง LED ไม่แพร่หลายเท่าครึ่งหนึ่งในญี่ปุ่น จึงคาดว่าแข่งขันจะน้อยลงบริษัทลูกที่ซื้อมาในต่างประเทศช่วยพยุงธุรกิจในประเทศที่ยากลำบากกำลังเป็นตัวช่วย

เกี่ยวกับต่างประเทศนั้นยังมีแผนขยายไปยุโรป จีน และเอเชียแต่ในประเทศกำลังพัฒนา ราคาสินค้าอาจมีความเข้มงวดมากขึ้น จึงไม่ใช่เรื่องง่าย

หากมองการลงทุนเป็นเป้าหมายอันดับแรกต้องเปลี่ยนแปลงสถานการณ์สัญญาณขึ้นลงของธุรกิจภายในประเทศ เพื่อให้ได้ประเด็นนี้ต้องมีการปรับโครงสร้างองค์กรหรือเปลี่ยนทิศทางธุรกิจหลัก หากไม่อย่างนั้น แม้ PER จะ 7.倍 ก็ไม่ใช่ระดับที่ถูกลงอย่างแท้จริง บริษัทที่มีแนวโน้มยอดขายลดลงต่อไปจะไม่ถือว่าถูกอย่างแน่นอน

หากสัญญาณภายในประเทศฟื้นตัวขึ้นได้ ราคาหุ้นในปัจจุบันอาจเป็นโอกาสคาดหวังการเปลี่ยนแปลงครั้งใหญ่ในอนาคตอยากจะเห็น

※บทความนี้สกัดมาจากรายงานสมาชิกลงวันที่ 23 มิถุนายน 2018