ตอนที่ 3: การดองเค็มคือความยุติธรรมใช่หรือไม่!? ถ้าเฝ้ารอ ราคาจะกลับมาหรือไม่?

「หากรออย่างไม่สิ้นสุด ราคาจะกลับสู่สภาวะเดิมในที่สุด」ถ้าเช่นนั้น「ไม่ตัดขาด, เมื่อราคาขึ้นถึงจุดหนึ่งจึงทำกำไร」ถ้าทำเช่นนั้นจะไม่แพ้ใช่ไหม?

「หากรออย่างไม่สิ้นสุด ราคาจะกลับสู่สภาวะเดิมในที่สุด」ถ้าเช่นนั้น「ไม่ตัดขาด, เมื่อราคาขึ้นถึงจุดหนึ่งจึงทำกำไร」ถ้าทำเช่นนั้นจะไม่แพ้ใช่ไหม?

ถ้าแนวคิดนี้ถูกต้อง การเทรดจะเรียบง่ายมาก。

กล่าวคือ หากไม่ตัดขาด จะไม่มีการขาดทุน และคาดหวังค่าเป็นบวกใช่ไหม!?

หากกลยุทธ์นี้มีอยู่จริงทางคณิตศาสตร์ ก็หมายความว่า การตัดขาดไม่จำเป็น และการเทรดคือเกมที่ทนและรอเพื่อทำกำไร.

นี่เป็นไปได้จริงหรือไม่? คราวนี้จะตรวจสอบสมมติฐานครบด้วยสมการและความน่าจะเป็น。

นี่เป็นไปได้จริงหรือไม่? คราวนี้จะตรวจสอบสมมติฐานครบด้วยสมการและความน่าจะเป็น。

1. หากไม่ตัดขาด ไม่มีการขาดทุนใช่หรือไม่?

「ไม่ตัดขาด, ทำกำไรเท่านั้น」กลยุทธ์เราจะพิจารณา

กฎของกลยุทธ์นี้มีดังนี้

- เมื่อราคาถึงระดับที่กำหนด จะทำกำไร

- หากราคาถร่วงลงก็ไม่ตัดขาด จะรออย่างเดียว

- ถ้ารอไปเรื่อย ๆ ราคาจะกลับสู่เดิมเสมอ จึงสามารถทำกำไรได้ในที่สุด

ในกลยุทธ์นี้เพราะไม่ตัดขาดจึงไม่มีการขาดทุนและรอจังหวะทำกำไรเท่านั้น.

「ไม่ตัดขาด, ทำกำไรเท่านั้น」กลยุทธ์เราจะพิจารณา

- เมื่อราคาถึงระดับที่กำหนด จะทำกำไร

- หากราคาถร่วงลงก็ไม่ตัดขาด จะรออย่างเดียว

- ถ้ารอไปเรื่อย ๆ ราคาจะกลับสู่เดิมเสมอ จึงสามารถทำกำไรได้ในที่สุด

2. การคาดหวังผลตอบแทน (ค่าคาดหมาย) ถนนคำนวณ

ค่าคาดหมายกำไรที่ได้จากกลยุทธ์นี้

ก่อนอื่นคิดถึงความน่าจะเป็นของกำไรและขาดทุน

ที่นี่

- xคือ ราคาตอนเข้าออเดอร์

- U−xคือ เส้นกำไร

- x−Lคือ เส้นขาดทุน

(แต่ไม่ขาดทุน)

เพื่อไม่ให้ขาดทุน ราคาจะ

ดังนั้นความน่าจะเป็นขาดทุนเป็น 0จุดที่คาดหวังคือขาดทุนหายไป.

ดังนั้นค่าคาดหมายคือ

ที่นี่

ดูสูตรนี้แล้วทั้งหมดเป็นค่าบวกจึงคาดว่าค่าคาดหมายจะเป็นบวกเสมอแน่นอน!

(ราคาตัวยืนเข้าอยู่นอกเส้นขาดทุน)

ดังนั้นกลยุทธ์นี้ในทางทฤษฎีมีค่าคาดหมายเป็นบวกอยู่เสมอดูเหมือน!

หมายความว่า เช่นเดียวกับทฤษฎีรัชเชตที่เคยกล่าวถึง ตลาดที่ดูเหมือนสุ่ม สามารถทำกำไรอย่างต่อเนื่องในทางทฤษฎีได้หรือไม่?

3. จริง ๆ แล้ว “รอจนชนะได้โดยไม่จำกัดเวลา” ใช่หรือ?

แต่ตรงนี้มีคำถามสำคัญเกิดขึ้น

“การรออย่างไม่จำกัดเวลาจะกลับมาสู่เดิมเสมอจริงหรือไม่?”

ราคาจะกลับไปยังจุดเดิมได้อย่างไร「โอกลับสู่เดิมอย่างพอดี」อยู่ในสมการต่อไป

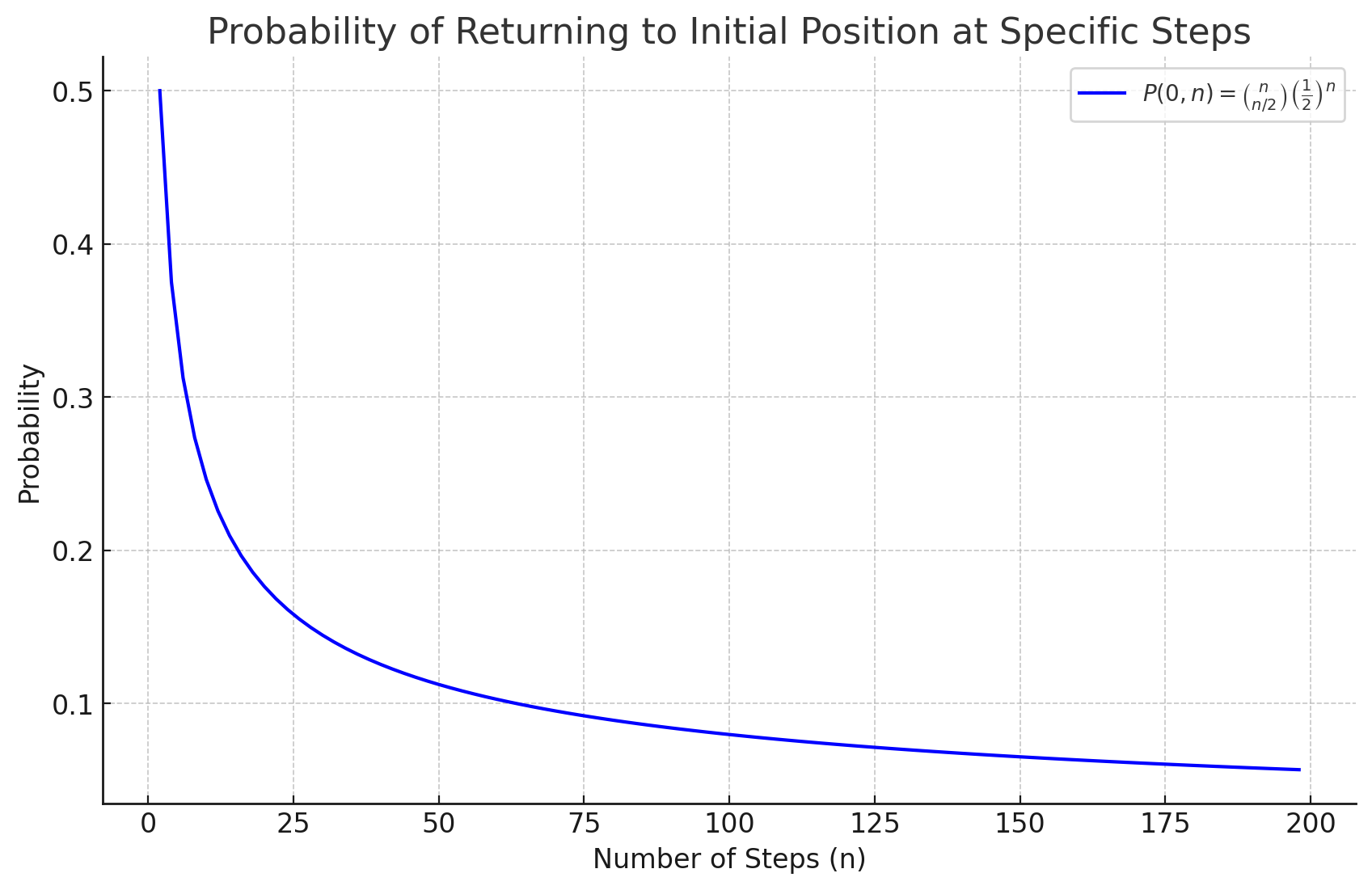

这是nขั้นตอนที่มีโอกาสขึ้น-ลงเท่ากันแสดงไว้

เวลา ยิ่งนานโอกาสนี้ยิ่งน้อยลง

มาดูกราฟเพื่อยืนยันความน่าจะเป็นนี้กัน

“การรออย่างไม่จำกัดเวลาจะกลับมาสู่เดิมเสมอจริงหรือไม่?”

เวลา ยิ่งนานโอกาสนี้ยิ่งน้อยลง

4. กราฟ: ความน่าจะเป็นในการกลับไปที่ตำแหน่งเริ่มต้นในขั้นตอนที่เฉพาะ

กราฟนี้บอกว่าจำนวนขั้นตอนเมื่อเพิ่มขึ้น ความน่าจะเป็นที่กลับไปที่ตำแหน่งเริ่มต้นในขั้นตอนเฉพาะจะลดลงอย่างรวดเร็วทราบได้

- ในระยะสั้น มีโอกาสกลับมาบางส่วนที่ระดับหนึ่ง (เช่นกลับมาค่อนข้างสูง)

- ในระยะยาว ความน่าจะเป็นที่กลับไปยังขั้นตอนเฉพาะหนึ่งครั้งจะเป็นศูนย์เกือบทั้งหมด

因此 เวลาเพิ่มขึ้น ความเป็นไปได้ที่จะกลับในจุดใดจุดหนึ่งเป็นเรื่องยากมาก

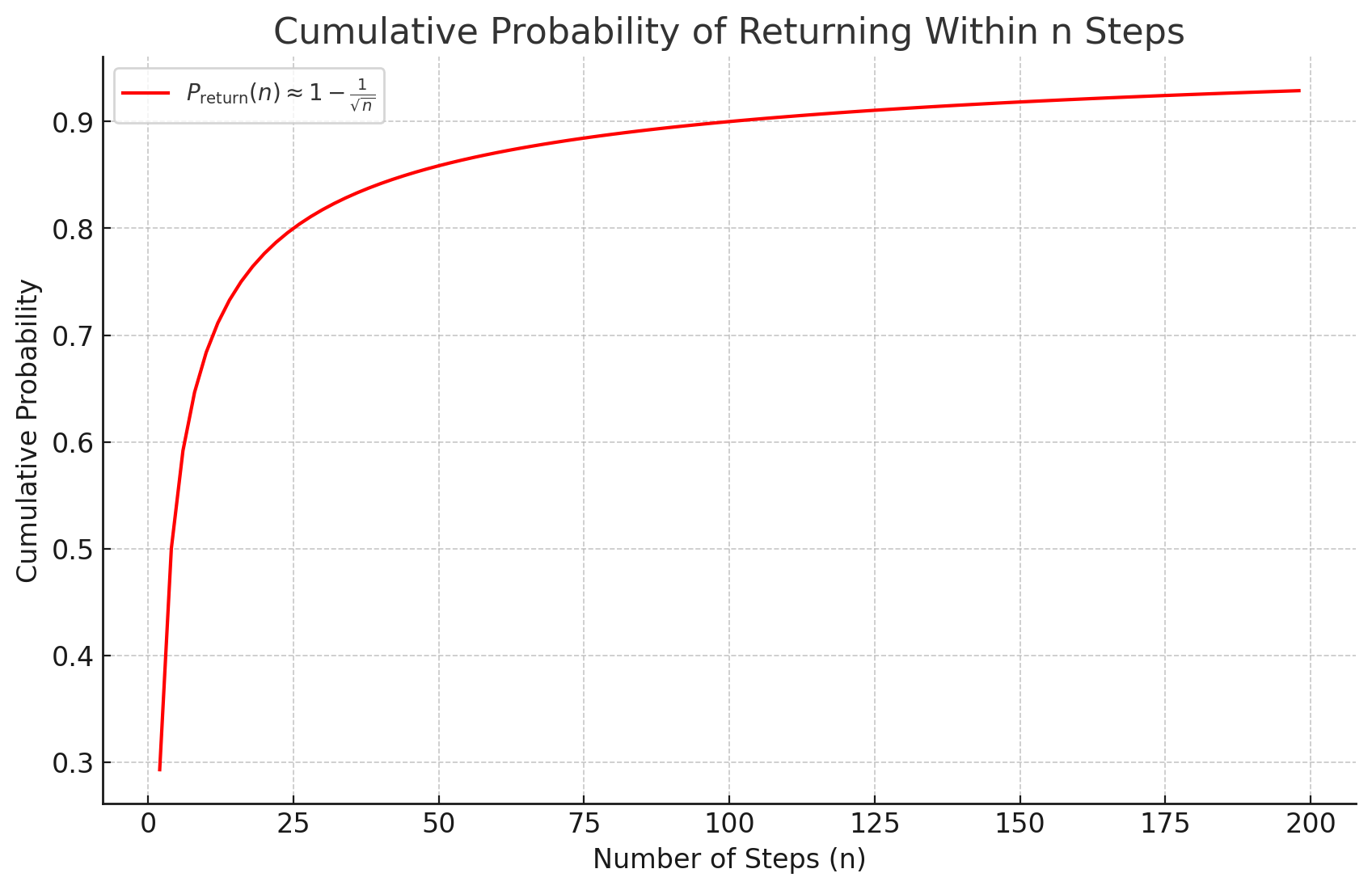

5. คิดถึงความน่าจะเป็นในการกลับสะสม

อย่างไรก็ตาม ในฐานะนักเทรด「กลับไปในช่วงเวลาหนึ่งๆ ที่แน่นอนใช่หรือไม่」เป็นเรื่องสำคัญกว่า

ดังนั้น เราจะพิจารณา「ความน่าจะเป็นที่กลับไปได้อย่างน้อยหนึ่งครั้งภายในเวลาหนึ่งๆ」]

ความน่าจะเป็นนี้ประมาณด้วยสมการต่อไป

6.ความน่าจะเป็นในการกลับสะสม

กราฟนี้แสดง「ความน่าจะเป็นที่จะกลับไปตำแหน่งเริ่มต้นอย่างน้อยหนึ่งครั้งภายในเวลาหนึ่งๆ」.

- เมื่อเวลายาวนานขึ้น ความน่าจะเป็นจะเข้าใกล้ 1

- ดังนั้น “หากรอไม่จำกัดเวลาจะกลับไปได้เมื่อใดก็ได้” จึงเป็นจริง

อย่างไรก็ตาม จุดที่ต้องพิจารณาคือ

- ในระยะสั้น ไม่กลับไปมีความน่าจะเป็นสูง

- ในกรณนั้น โอกาสกลับยังประมาณ 0.7 และไม่รับประกัน

7. พอลลยา (Polya's Recurrence Theorem)

เมื่อดูกราฟและการคำนวณจนถึงตอนนี้ ความจริงต่อไปนี้สามารถเข้าใจได้อย่างทำนองเดียวกัน

เมื่อพิจารณาความน่าจะเป็นสะสม หากมีเวลาไม่จำกัด ความน่าจะเป็นที่กลับไปได้จะเข้าใกล้ 1

การพิสูจน์ทางคณิตศาสตร์อย่างเคร่งครัดได้รับการพิสูจน์ด้วยหลักครุภัณฑ์การกลับของ Polya (Polya's Recurrence Theorem)

Polya's Recurrence Theorem (G. Polya, 1921)

ในการเดินสุ่มหนึ่งมิติ หากมีเวลานับไม่ถ้วน โอกาสกลับไปยังตำแหน่งเริ่มต้นคือ 1

นี่คือการรับรองอย่างเป็นทางการว่า“รอไม่จำกัดเวลาจะกลับมาได้เสมอ”ในเชิงคณิตศาสตร์。

8. แต่ในความเป็นจริง กลยุทธ์นี้ไม่สามารถใช้ได้

เราได้เห็นข้อเท็จจริงว่า “หากรออย่างไม่จำกัดเวลา จะกลับมาได้” แต่ยังเป็นอีกประเด็นหนึ่งว่ามันมีประสิทธิภาพในกลยุทธ์การเทรดหรือไม่

ประเด็นที่แน่นอนคือ“ค่าคาดหมายเวลาในการกลับจนถึงจุดเดิมจะเป็นอนันต์”คือ

เวลาคาดว่าจะกลับถึงตำแหน่งเดิมก่อนเข้าออเดอร์จะประมาณดังนี้

ตัวอย่าง เช่น

- กรณี เวลาเฉลี่ยจนกลับมาจะ ขั้นตอน.

- กรณี เวลาในการกลับมาจะขั้นตอน.

ดังนั้น เวลาที่ราคาจะกลับไปสู่เดิมจะเพิ่มขึ้นอย่างทวีคูณ จึงมีความเสี่ยงทุนทรัพย์หรืออายุการใช้งานหมดไปสูง. ฟันด์การลงทุนแก้ปัญหานี้ด้วยเงินทุนจำนวนมากและไม่มีอายุขัย

8. ข้อสรุป

- ในทางทฤษฎี หากรออย่างไม่จำกัด ราคาจะกลับมาสมบูรณ์

- แต่ ความน่าจะเป็นที่กลับไปตำแหน่งเดิมในขั้นตอนเฉพาะลดลงอย่างรวดเร็วเมื่อเวลาผ่านไป

- เวลาคาดว่าจะกลับถึงเดิมจนจบมีความสัมพันธ์กับ n^2 ดังนั้นเงินทุนหรือเวลาตายอาจหมด

ดังนั้น“หากรออย่างไม่จำกัดเวลา ราคาจะกลับไปสู่เดิม”กลยุทธ์นี้ในเชิงคณิตศาสตร์ถูกต้องแต่ในการเทรดจริงใช้งานได้ยากเป็นข้อสรุป

ครั้งต่อไปจะพิจารณา“วิธีเพิ่มค่าโดยคาดหมายในเวลาที่จำกัด”เพื่อพิจารณาต่อไป