EA ที่ไม่ต้องมีการฟิตกราฟด้วยการทำให้เหมาะสมโดยการเพิ่มประสิทธิภาพ (Optimization)

■ ก่อนเริ่ม

・ EA ที่ได้รับการปรับให้เหมาะสมด้วย StratTesta ที่ให้ผลลัพธ์ในการทดสอบย้อนหลังดี แต่ในการ Forward กลับไม่สามารถทำได้เหมือนการทดสอบย้อนหลังมีมากมาย

EA ที่เรียกกันว่าเป็นการ “curve fitting” หรือการปรับแต่งมากเกินไป

■ ความหมายของ Curve Fitting

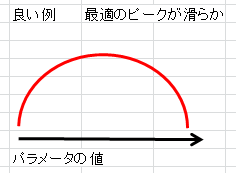

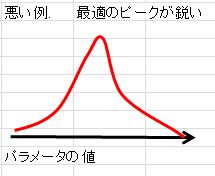

・การปรับให้เหมาะสมจนเกิด Curve Fitting มักเกิดขึ้นเมื่อค่าพารามิเตอร์มีการเปลี่ยนแปลงตามภาพด้านล่าง

・เมื่อมีกำไรสูงสุดที่แหลม หรือเมื่อมีจุดสูงสุดสองจุด นี่เป็นปรากฏการณ์ที่มักเกิดขึ้น

■ EA ที่มีแนวโน้ม Curve Fitting สูง

① จำนวนการเทรดน้อย

・หากจำนวนเทรดน้อย การปรับพารามิเตอร์จะเหมาะกับการเทรดน้อยๆ ซึ่งทำให้เกิด Curve Fitting ได้ง่าย

ค

② ระยะเวลาการทดสอบย้อนหลังสั้น

・แม้มีระยะเวลาน้อยก็มีแนวโน้มให้เกิด Curve Fitting ได้ง่ายเช่นกัน

③ มีการใช้ Martingale หรือ Averaging

・โดยวิธีการเพิ่มจำนวนล็อตทีละขั้นเพื่อเพิ่มอัตราชนะ

อย่างไรก็ตาม โดยเฉพาะเมื่อระยะเวลาการทดสอบย้อนหลังเหลือน้อยหลายปี จะมีชุดค่าพารามิเตอร์ที่ไม่ถูกรับผลกระทบจากการดรอว์ขนาดใหญ่

・เมื่อดูผลการทดสอบย้อนหลัง จะเห็นกราฟทรัพย์สินที่เป็นแนวขึ้นด้านขวาอย่างสวยงาม จึงอยากจะกระโดดเข้ามาใช้งานทันที

・อย่างไรก็ตาม แม้จำนวนการ Averaging จะเพิ่มมากขึ้นก็อาจไม่ชนะในอนาคต

เมื่อถึงเวลานั้นจะได้รับดรอว์แบดใหญ่และทรัพย์สินที่สะสมมาก่อนหน้าจะสูญหายไปในพริบต

④ขนาดขาดทุนจาก Stop Loss ค่อนข้างใหญ่กว่าขนาดกำไรจาก Take Profit

・ถ้าขนาดขาดทุนจาก Stop Loss ใหญ่ขึ้นและ Take Profit เล็กลง จะช่วยเพิ่มอัตราชนะได้มาก

เหมือนกับ Martingale และ How to forward backtest จะเห็นกราฟทรัพย์สินที่ขึ้นด้านขวาอย่างสวยงาม

จึงอยากจะกระโดดเข้ามาใช้งานอย่างรวดเร็ว

・อย่างไรก็ตาม ในอนาคตอาจมีกรณีที่ขาดทุนต่อเนื่องเกิดขึ้น

เมื่อถึงเวลานั้นจะได้รับดรอว์แบดใหญ่และทรัพย์สินที่สะสมมาก่อนจะสูญหายไปในพริบต

■ การทดสอบ Forward แบบจำลอง

・การทำการทดสอบ Forward แบบจำลองสามารถตัดสินได้ว่าเป็น Curve Fitting หรือไม่

เป็นวิธีที่ใช้ใน MT5

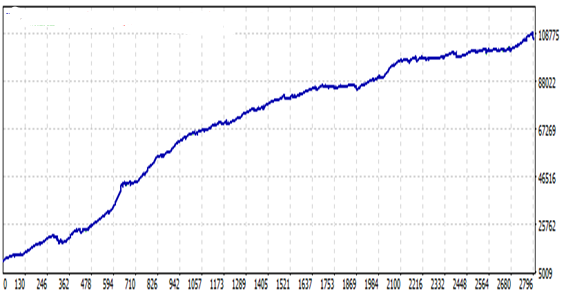

・ขอแนะนำตัวอย่างที่ EA ของฉันที่พัฒนาขึ้นชื่อว่า “Senju Manko” ที่มีกำหนดการปล่อยจะเร็วๆ นี้

・ในช่วง 12 ปีที่ผ่านมา ใน 10 ปีแรกได้ทำการ Optimized ด้วย Strateg测试

ด้วยพารามิเตอร์เดียวกัน ในอีก 2 ปีที่เหลือจะทำ Forward Test ด้วย StrategTesta เพื่อยืนยันประสิทธิภาพ

วิธีการนี้คือการทดสอบ forward ในช่วงเวลาสุดท้าย

<10 ปีของการBacktest>

・ระยะเวลา: 2006.08.01 - 2016.08.01

・กำไรสุทธิ: 96,342

・อัตราผลตอบแทนต่อปีเฉลี่ย: 96.3%

・最大 drawdown: 3,692

・Profit Factor: 2.04

・ความคาดหวังกำไร: 34.51

・อัตราชนะ: 73.50%

・จำนวนการเทรดทั้งหมด: 2,792 (273 ครั้ง/ปี)

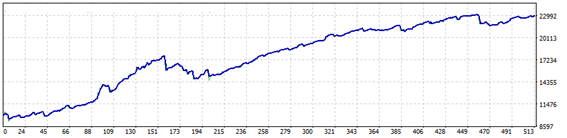

<2 ปี Forward Test>

・ระยะเวลา: 2016.08.01 - 2018.08.01

・กำไรสุทธิ: 13,014

・อัตราผลตอบแทนต่อปีเฉลี่ย: 65.1%

・最大 drawdown: 3,388

・Profit Factor: 1.77

・ความคาดหวังกำไร: 25.42

・อัตราชนะ: 70.90%

・จำนวนการเทรดทั้งหมด: 512 (256 ครั้ง/ปี)

・อัตราผลตอบแทนและอัตราชนะ รวมถึงจำนวนการเทรดค่อนข้างลดลง แต่สามารถทำกำไรได้อย่างแน่นอน

จบ