การทำนายของสัปดาห์นี้

ความเห็นตลาดจากเส้นทึบชิบะ

<สัปดาห์นี้คาดกรอบการเคลื่อนไหวที่ 28,500–29,700 เยน>

การคาดการณ์ดัชนี Nikkei 225 ที่เพิ่มขึ้นอย่างนUnexpected ในสัปดาห์ที่แล้วได้รับการสนับสนุนจากการซื้อของนักลงทุนต่างประเทศ หากดูจากดัชนี Nikkei ที่สูงถึง 29,426 เยนในวันศุกร์ที่ 12 ซึ่งเป็นระดับสูงสุดตั้งแต่ต้นปี อาจเห็นแนวโน้มการขึ้นต่อไป แต่ข้อกังวลเรื่องเพดานหนี้ของรัฐบาลสหรัฐฯ และความไม่แน่นอนในระบบการเงินจากปัญหาการบริหารธนาคารภูมิภาคซับซ้อน ยังคงทำให้ Dow ยังคงขยายตัวได้อย่างจำกัด และปัญหาหนี้สาธารณะยังมีโอกาสสร้างความผันผวนให้ตลาด เศรษฐกิจและความไม่แน่นอนด้านการเงินจึงเพิ่มความไม่มั่นคงในระยะใกล้

ปัจจัยสำคัญที่ทำให้ตลาดหุ้นญี่ปุ่นปรับตัวขึ้นในช่วงล่าสุดคิดว่าเป็นการซื้อของนักลงทุนต่างชาติ ดังนั้นหากตลาดสหรัฐสะเทือนจากประเด็นหนี้สาธารณะ ผลกระทบย่อมหลีกเลี่ยงไม่ได้ อย่างไรก็ดี บริษัทญี่ปุ่นมุ่งเน้นการคืนกำไรให้ผู้ถือหุ้นมากขึ้น ทำให้มูลค่าหุ้นญี่ปุ่นในเชิงเปรียบเทียบดูมีความถูกลง จึงเป็นปัจจัยหนุนระยะกลาง สำหรับสัปดาห์นี้หลังวันที่ 15 (จันทร์) จะมีการเปิดเผยผลประกอบการรอบหนึ่ง และอาจมีการปรับความเร็ว หากสถานการณ์เป็นไปเช่นนั้นก็เป็นโอกาสซื้อ

การวิเคราะห์สถิติ

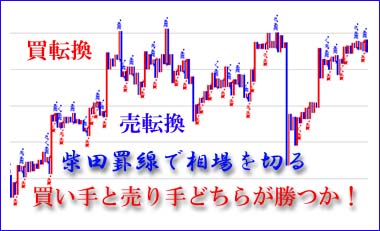

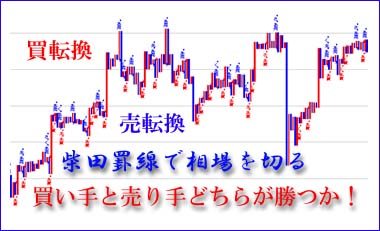

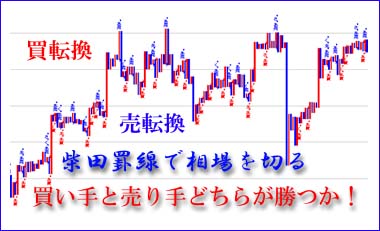

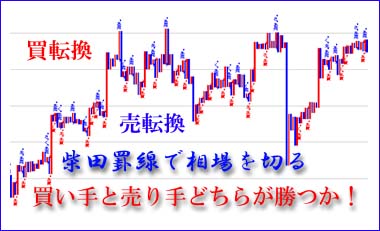

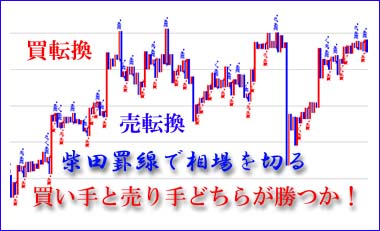

Nikkei 225

<แนวโน้มสัปดาห์ที่ผ่านมา>

สัปดาห์ที่แล้ว คาดว่าจะแถลงแนวโน้มหลังวันหยุดเทศกาลทองคำของสัปดาห์ก่อนหน้า 1–2 พฤษภาคมที่ทำให้ตลาดฟื้นตัวสู่ระดับ 29,000 เยน

ผลลัพธ์คือ วันที่ 9 (อังคาร) ดัชนี NY เพิ่มขึ้นจากหุ้นสหรัฐและอัตราแลกเปลี่ยนเยนอ่อน ทำให้ดัชนีอยู่ที่ 29,242 เยน ซึ่งเป็นระดับสูงสุดตั้งแต่ต้นปี และตลาดจึงทรงตัวที่ระดับ 29,000 เยน

แต่วันศุกร์ที่ 12 มี.ค. (sic) เป็นวันสัญญาซื้อขายล่วงหน้า ไอคิว(SQ)อยู่ที่ 29,235 เยน และดัชนีเพิ่มขึ้นอีก 299 เยน ไปที่ 29,426 เยน ปิดที่ 29,388 เยน ลดลง 261 เยน ซึ่งเป็นระดับสูงสุดในรอบ 1 ปีครึ่ง

<แนวโน้มสัปดาห์นี้>

ขณะนี้ Nikkei ได้ฝ่าวงสูงเดิมที่ 29,222 เยนเมื่อส August ปลายปีที่ผ่านมาแล้ว คาดว่าจะเคลื่อนไหวในกรอบ 28,500–29,700 เยน หากการประกาศผลประกอบการในวันที่ 15 (จันทร์) เสร็จสิ้นลง ความปรับตัวอย่างรวดเร็วอาจเป็นโอกาสในการซื้อ

Dow Jones

<แนวโน้มสัปดาห์ที่ผ่านมา>

วันที่ 28 เม.ย. หุ้นบริษัทหลักๆ ประกาศผลประกอบการดี ทำให้นายกรัฐมนตรี Dow ลดลง 272 จุด เป็น 34,098 จุด ตามลำดับ ก่อนไม่นานตลาดฟื้นตัวไปถึงระดับ 34,000 จุด ในวันจันทร์ที่ 1 พ.ค. แต่แรงขึ้นไปถึง 34,257 จุด จากนั้นมองว่ายังไม่ใช่จุดสูงสุด และมุมมองการขึ้นอัตราดอกเบี้ยระยะยาวทำให้เกิดความกังวลเกี่ยวกับการระดมทุนและการหายไปของสินทรัพย์ภาครัฐ ธนาคารภูมิภาคที่ขยายตัวไม่ดี และผลประกอบการของสถาบันการเงินภาคการธนาคารที่ชะลอตัวลงทำให้วันจันทร์ที่ 1 พ.ค. ลดลง 46 จุด วันอังคารที่ 2 พ.ค. ลดลง 367 จุด วันพุธที่ 3 พ.ค. ลดลง 270 จุด วันพฤหัสบดีที่ 4 พ.ค. ลดลง 286 จุด และวันศุกร์ที่ 5 พ.ค. ปรับขึ้น 546 จุด หลังจากนั้นสถานการณ์ยังคงมีความกังวลในเรื่องเพดานหนี้รัฐบาลและความกังวลเรื่องการบริหารธนาคารภูมิภาคที่กลับมาชัดเจนต่อไป วันจันทร์ที่ 8 พ.ค. ลดลง 55 จุด วันอังคารที่ 9 พ.ค. ลดลง 56 จุด วันพุธที่ 10 พ.ค. ลดลง 30 จุด วันที่ 11 พ.ค. ลดลง 221 จุด และสุดสัปดาห์วันศุกร์ที่ 12 พ.ค. ดัชนีได้อ่อนตัวลงเล็กน้อย 8 จุด หลังจากข้อมูลความเชื่อมั่นผู้บริโภคมหาวิทยาลัยมิชิแกนแสดงความมองเห็นเชิงลบต่อเศรษฐกิจในเดือนพฤษภาคม

<แนวโน้มสัปดาห์นี้>

สัปดาห์นี้ ความไม่แน่นอนของเงินเฟ้อยังคงอยู่ในระดับสูง และแนวโน้มตลาดจะยังคงผันผวน นอกจากนี้ ข้อมูล CPI และ PPI ที่ประกาศในเดือนเมษายนชี้ให้เห็นแนวโน้มเงินเฟ้อชะลอตัว ความคาดหวังเกี่ยวกับการหยุดการขึ้นอัตราดอกเบี้ยจึงเพิ่มขึ้น ทำให้คาดว่านโยบายดอกเบี้ยจะอยู่สูงต่อไปและทำให้ราคาหุ้นเทคโนโลยีมีการปรับตัวขึ้นช้าลง อย่างไรก็ดี การสำรวจความคาดหวังเงินเฟ้อระยะยาวของมหาวิทยาลัยมิชิแกนเดือนพฤษภาคมสูงกว่าคาด ทำให้มีโอกาสขึ้นอัตราดอกเบี้ยเพิ่มเติมยังคงอยู่ จึงมีโอกาสทำให้อัตราดอกเบี้ยสูงขึ้นและดอลลาร์มีแนวโน้มแข็งขึ้น และอาจกดดันหุ้นกลุ่มเทคโนโลยี

ผลประกอบการของบริษัทค้าปลีกขนาดใหญ่หลายแห่งและผลการขายค้าปลีกเดือนเมษายนเป็นสิ่งที่ต้องติดตาม เพราะเงินเฟ้อสูงและอัตราดอกเบี้ยที่สูงขึ้นจะทำให้ความเชื่อมั่นผู้บริโภคลดลง และความกระทบต่อระบบการเงินทั้งหมดยังไม่ชัดเจน การที่เพดานหนี้ของรัฐบาลสหภาพจะถึงกำหนดในวันที่ 1 มิถุนายนยังคงทำให้เกิดการระมัดระวัง ในขณะนี้ประธานาธิบดี Biden มีกำหนดไปเยือนญี่ปุ่นเพื่อร่วมการประชุม G7

ข้อมูลเศรษฐกิจที่คาดว่าจะประกาศ ได้แก่ รายงานการค้าปลีกขั้นสูงเดือนเมษายน สินค้ากลุ่มอุตสาหกรรมที่ผลิต เดือนแรงงานใหม่รายสัปดาห์ และดัชนีภาคการผลิตของเฟดฟิลาเดเฟียเดือนพฤษภาคม

อัตราแลกเปลี่ยน (ดอลลาร์/เยน)

<แนวโน้มสัปดาห์ที่ผ่านมา>

ระหว่างวันหยุดยาวก่อนหน้านี้คือวันที่ 2 พฤษภาคม (อังคาร) ตลาดหุ้นสหรัฐค่อยๆ คาดการณ์ถึง FOMC ที่จะมาถึง ทำให้ดอลลาร์แข็งค่าขึ้น และ/USD เท่ากับ 1 ดอลลาร์ = 137.76 เยน

จุดสูงสุดในระยะใกล้ถูกแตะที่นี่ หลังจากวันที่ 4 (พฤ.) มีข่าวการบริหารธนาคารภูมิภาคที่ไม่ดี ทำให้ดอลลาร์อ่อนลงเหลือ 133.50 เยน และปิดที่ 134.23 เยน หลังจากนั้น ราคากลางระหว่าง 134–135 เยนก็เกิดขึ้น ซึ่งมีมุมมองว่าอาจยังมีการขึ้นดอกเบี้ยในปีนี้ ทำให้ดอลลาร์แข็งขึ้น ในขณะที่บางมุมมองก็บอกว่าอาจมีการปรับลดดอกเบี้ยภายในปีนี้ ทำให้การเคลื่อนไหวของดอลลาร์ไม่ชัดเจน

วันศุกร์ที่ 12 พ.ค. หลังข้อมูลความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกน ฉบับเดือนพฤษภาคม ทำให้ความกังวลเกี่ยวกับเงินเฟ้อที่ยาวนานทำให้ดอลลาร์แข็งค่าขึ้นมากกว่า 1 เยน โดยเราเห็นอัตราแลกเปลี่ยนที่ 135.70 เยนต่อดอลลาร์

<แนวโน้มสัปดาห์นี้>

สัปดาห์นี้ เงินเฟ้อสหรัฐที่เกี่ยวข้องจะขยายตัวช้าลง และตลาดคาดว่าอัตราดอกเบี้ยจะทรงตัวในระดับสูงและดอลลาร์จะยังแข็งอยู่ นอกจากนี้ ความกังวลเรื่องเศรษฐกิจสหรัฐดูจะลดลง ทำให้ความคาดการณ์การลดดอกเบี้ยภายในปีนี้ลดลง ทำให้การขายดอลลาร์จำกัด คาดว่ากรอบ 134–136 เยนต่อดอลลาร์จะเป็นกรอบการเคลื่อนไหว