การคาดการณ์สัปดาห์นี้

จากมุมมองทางเทคนิคเกี่ยวกับการสังเกตการณ์ตลาด

จากแนวโน้มการลดลงของดัชนีดาวโจนส์นิวยอร์กในช่วงปลายสัปดาห์ที่แล้ว ตลาด Nikkei 225 ของวันนี้เปิดตลาดด้วยสภาพคล่องในการขายก่อน แล้วลดลงไปถึงช่วง 9 โมงครึ่งที่ระดับ 29,542 เยน ก่อนที่การลดลงจะขยายออกไป ในนิเคอิ 225 ปิดที่ 29,774 เยน บวก 28 เยน ในขณะที่ Topix ปิดที่ 2,042 จุด ลดลง 1 จุด

แต่หลังจากการขายออกไปแล้ว ก็มีการรับ Buyer เข้าซื้อทำให้ราคากลับตัวขึ้น และในช่วงบ่ายทำให้ขึ้นไปถึง 29,806 เยน โดยสรุปแล้วเป็นการยืนยันฐานราคาว่าคงที่ด้านล่าง

ในยุโรป ออสเตรียได้ประกาศล็อคดาวน์อีกครั้ง และการติดเชื้อ COVID-19 กำลังแพร่ระบาดอีกครั้ง เช่นเดียวกับเยอรมนี ซึ่งส่งผลกระทบต่อเศรษฐกิจยุโรปกำลังถูกคาดการณ์ไว้แต่สำหรับญี่ปุ่นยังไม่เห็นสัญญาณการแพร่ระบาด และมีความเป็นไปได้ที่เงินทุนจะไหลออกจากยุโรปไปยังญี่ปุ่น

สถานการณ์ตลาดญี่ปุ่นในเชิงเทคนิคยังคงแนวโน้มขาขึ้นระยะสั้นอย่างต่อเนื่อง มองว่า Nikkei จะฟื้นตัวไปที่ 30,000 เยน ไม่มีการเปลี่ยนแปลงในสถานการณ์ แต่มุมมองว่ายังมีแนวรับที่แข็งแรง

เป็นระยะหนึ่งยังคงมีแนวโน้มที่ต้องรับมือกับการขายที่กลับมา และคงหมุนไปสู่ช่วงที่เลือกหุ้นเด่นๆ เป็นหลัก โดยยังคงมองสภาพแวดล้อมการลงทุนที่มีแนวโน้มการซื้อเมื่อราคาถอยลง

ในยุโรป สหรัฐอเมริกา และเกาหลีใต้ การติดเชื้อ COVID-19 กำลังแพร่ระบาดอีกครั้ง ส่งผลกระทบต่อเศรษฐกิจและเป็นแรงกดดันต่อตลาดหลักทรัพย์

แต่สิ่งที่แตกต่างจากก่อนหน้านี้คือ ความแพร่หลายของวัคซีนที่ขยายมากขึ้น การพัฒนายารักษาได้ก้าวหน้า และยารับประทานสำหรับรักษาโรคใกล้จะมีการใช้งานแพร่หลาย

และความแตกต่างที่ใหญ่ที่สุดคือ จำนวนผู้เสียชีวิตและผู้ป่วยที่รุนแรงลดลงอย่างมาก ในแง่นี้ มาตรการที่หยุดเศรษฐกิจมากเกินไปจึงมีข้อจำกัด และไม่ควรท้อแท้มากนัก

นอกจากนี้ ในญี่ปุ่นยังไม่มีสัญญาณการแพร่ระบาดอีก และมีการเปิดเศรษฐกิจภายในประเทศ และมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ยังคงอยู่เช่นกัน การหนีออกจากยุโรปสู่ญี่ปุ่นยังมีความเป็นไปได้

สรุปง่ายๆ คือ เงินทุนจากยุโรปย้ายมาไญี่ปุ่นเพื่อซื้อหุ้นญี่ปุ่น

ก่อนหน้านี้ เงินทุนหวังฟื้นฟูเศรษฐกิจมักไหลเข้ามาหุ้นยุโรปและอเมริกา แต่เมื่อความไม่แน่นอนด้านอนาคตยุโรปเพิ่มสูงขึ้น นักลงทุนอาจเปลี่ยนไปซื้อหุ้นญี่ปุ่น

ประกาศผลประกอบการรายไตรมาสได้เสร็จสิ้นแล้ว และธุรกิจในญี่ปุ่นก็มีผลประกอบการดี หุ้นที่มีมูลค่าถูกก็มีมาก และมาตรการกระตุ้นเศรษฐกิจระดับใหญ่ของรัฐบาลก็ได้ถูกสรุปไว้ ทำให้เหตุผลในการเปลี่ยนไปซื้อหุ้นญี่ปุ่นจากยุโรปมีมากขึ้น

เหตุผลหลักในการเปลี่ยนมาเป็นญี่ปุ่นคือ COVID-19 ใกล้จะคลี่คลาย

ในสหรัฐฯ เมื่อถึงเดือนธันวาคม สภาพหนี้รัฐบาลจะกลับมาเป็นประเด็นอีกครั้ง โดยนโยบายการเงินมีการเริ่ม tapered และความกังวลเกี่ยวกับการขึ้นดอกเบี้ยล่วงหน้าเพิ่มขึ้น

ไม่มีข้อสงสัยว่า การขายหุ้นสหรัฐที่มีราคาสูงและเปลี่ยนไปหาหุ้นญี่ปุ่นที่มีราคาถูกลงเกิดขึ้นได้

หากมองจากมุมมองการหมุนเวียนทุนทั่วโลก เงินทุนที่เคยไหลเข้าหาคลังสหรัฐและยุโรป อาจถูกรีบาลานซ์มาใหญ่มาที่ตลาดญี่ปุ่น ซึ่งเป็นบวกต่อญี่ปุ่น

ตลาดญี่ปุ่นพรุ่งนี้จะหยุดทำการเนื่องในวันขอบคุณพระเจ้า ส่วนสัปดาห์นี้ ตลาดยุโรปมีการติดตามสถานการณ์ COVID-19 อีกครั้งและตลาดหุ้นก็อาจมีการขึ้นลงบ้าง แต่หลักการยังคงเป็นการมองหุ้นที่มีกำไรดีเพื่อซื้อเมื่อราคาถอยลงเป็นหลัก

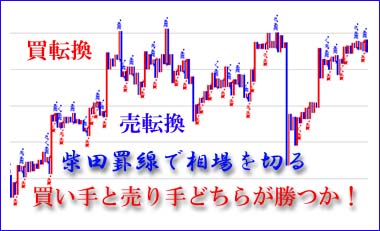

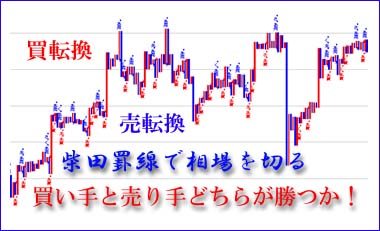

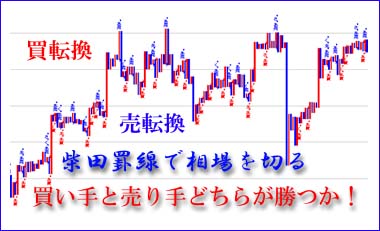

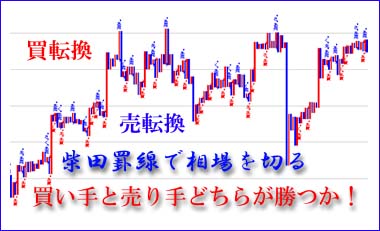

จากเส้นทางของ Shibata ในการสังเกตการณ์ตลาด

<สัปดาห์นี้มีวันหยุดทำให้เกิดตลาดทรงตัวระหว่าง 29,200–30,000 เยนต่อไปหรือไม่>

สัปดาห์นี้ดัชนี Nikkei จะยังคงอยู่ในแนวโน้มที่ว่า “ราคาใกล้แต่ยังไกลถึง 30,000 เยน” ต่อไป เปิดในวันหยุด ซึ่งฟื้นตัวถึง 30,000 เยนอาจจะยาก ดัชนีหุ้นสหรัฐฯ ที่ทำจุดสูงสุดใหม่จะไม่ไล่ตามตลาดญี่ปุ่น เหตุผลคือ นักลงทุนต่างชาติที่เป็นผู้ซื้อได้มีความกังวลต่อการเมืองของญี่ปุ่น

เมื่อวันที่ 19 ราชการ Kishida ประกาศการกระตุ้นเศรษฐกิจที่เป็นมูลค่ามหาศาล 55.7 ล้านล้านเยน ก่อนวันที่ 18 ซึ่งเป็นวันพฤหัสบดี ราคาหุ้นปรับขึ้นชั่วคราวแต่ก็ถูกขายลงทันที

สัปดาห์นี้ จะเป็นการตั้งคำถามว่ามาตรการเศรษฐกิจขนาดใหญ่นั้นจะเป็นปัจจัยจุดประกายในการขึ้นหรือไม่ สื่อพาดหัวว่า “การกระจาย” เป็นเสาหลัก มูลค่างาน 78.9 ล้านล้านเยน (การใช้จ่ายงบประมาณ 55.7 ล้านล้านเยน) แต่การที่นักลงทุนต่างชาติไม่ตอบสนองต่อมาตรการนี้ถูกกล่าวว่ามาจากการที่ตลาดทุนไม่ชอบการกระจายเงินที่มุ่งไปยังผลประโยชน์ของผู้ลงทุนน้อยลง ซึ่งหมายถึงการประเมินมาตรการของรัฐบาล Kishida ต่ำ

นอกจากนี้ การเสริมภาษีรายได้จากการเงินยังถูกหยิบยกขึ้นมาพิจารณาอีกครั้ง ซึ่งก่อให้เกิดความกังวล หากรัฐบาล Kishidaไม่แสดงนโยบายที่ชัดเจนเกี่ยวกับการเติบโต นักลงทุนต่างชาติอาจไม่ให้ความสำคัญกับการฟื้นฟูตลาดหุ้น

ปัจจุบัน ตลาดอยู่ในกรอบ 29,000–30,000 เยน และเมื่อราคาจาก 26 สิงหาคมต่ำสุดที่ 26,954 เยน ไปถึง 6 ตุลาคมที่ 27,293 เยน และ 25 ตุลาคมที่ 28,472 เยน และ 1 พฤศจิกายนที่ 29,040 เยน ทำให้ระดับต่ำค่อยๆ ปรับตัวสูงขึ้น

หากพิจารณาแล้ว แนวโน้มมีการเคลื่อนตัวขึ้นในช่วงปลายเดือนพฤศจิกายน เมื่อCOVID-19 คลี่คลาย ผลประกอบการของบริษัทเพิ่มขึ้น และมาตรการเศรษฐกิจที่ใหญ่ที่สุดก็ประกาศออกมาคาดว่าจะทำให้ราคาสูงขึ้น

ในแผนภูมิ การเคลื่อนไหวของราคาขึ้นยังคงอยู่โดยพื้นฐานแนวรับของเส้นค่าเฉลี่ย 25 วันของกราฟรายวัน (ระดับวันที่ 19 อยู่ที่ 29,302 เยน) และเส้นแนวรับจากระดับต่ำเมื่อ 6 ตุลาคมที่ 27,293 เยน (ยังคงประมาณ 29,700 เยน) ทำให้ดูเหมือนจะสามารถผ่าน 30,000 เยนได้ในสัปดาห์นี้

การวิเคราะห์ดัชนี

Nikkei

ในการคาดการณ์สัปดาห์ที่แล้ว กล่าวว่า ตลาดจะอยู่ในช่วง 29,000–30,000 เยน และหากทะลุ 29,040 เยนที่ระดับต่ำในสัปดาห์ที่ 11 พฤศจิกายน จะมีโอกาสฟื้นตัวไปสู่ 30,000 เยน จึงได้อธิบายไว้

ต้นสัปดาห์มีแนวโน้มบวกจากการเคลื่อนไหวของหุ้นสหรัฐและการสนับสนุนจากหุ้นจีน และในวันอังคารที่ 16 พฤศจิกายน ดัชนีถึง 29,960 เยน พุ่งขึ้นเหนือ 29,880 เยนที่จุดต่ำในสัปดาห์ แต่ปิดที่ 29,808 เยน ซึ่งไม่สามารถ breakthrough ได้ในที่สุด ในวันพฤหัสบดีที่ 18 พฤศจิกายน ดัชนีลดลงถึง 29,402 เยน ก่อนที่ข้อมูลมาตรการเศรษฐกิจที่ประกาศเมื่อวันที่ 19 พฤศจิกายนจะทำให้ฟื้นตัวถึง 29,715 เยน แต่ก็ถูกขายออกต่อไป และวันศุกร์ที่ 19 พฤศจิกายน ดัชนี NASDAQ ทำระดับสูงสุดตลอดกาลต่อไป และดัชนี Nikkei ปิดที่ 29,745 เยน เพิ่มขึ้น 147 เยนเมื่อเทียบกับวันก่อนหน้า

สัปดาห์นี้ วันอังคารที่ 23 เป็นวันหยุดทำการ ไม่มีการเปลี่ยนแปลงมากนัก มุ่งเน้นที่การประเมินผลการกระจายที่รัฐบาล Kishida ได้ประกาศเมื่อเร็วๆ นี้ ซึ่งมีมูลค่าการกระจาย 78.9 ล้านล้านเยน (งบประมาณ 55.7 ล้านล้านเยน) เพื่อดูว่าตลาดยอมรับหรือไม่

หากนักลงทุนต่างชาติมองว่ามีความเป็นไปได้ในการฟื้นตัวสู่ 30,000 เยนอย่างรวดเร็ว ก็อาจเป็นปัจจัยกระตุ้น แต่หากมุ่งไปที่การกระจายเงินและการไม่แน่ใจในแนวทางการพัฒนา ก็อาจกดดันราคาตลาดลง

แม้ว่าใน Shibata-ken-sen จะมีแนวโน้มขึ้นจากระดับ 16 มีนาคม 2020 ที่ 16,358 เยน ไปจนถึงสูงสุด 30,795 เยน ในวันที่ 14 กันยายน ก่อนจะลงไปถึง 27,293 เยนในวันที่ 6 ตุลาคม แล้วการฟื้นตัวกลับไปสู่ระดับ 30,000 เยนมีแนวโน้มสูงขึ้น แต่จำเป็นต้องมีปัจจัยอื่นๆ มากขึ้น

NY Dow

ในการคาดการณ์สัปดาห์ที่แล้ว หากการค้าปลีกของเดือนตุลาคมและผลประกอบการร้านค้าปลีกยังคงดี ดัชนีจะสูงขึ้น แต่หากเงินเฟ้อสูงขึ้น การคาดการณ์การขึ้นดอกเบี้ยเร็วอาจทำให้ราคาหุ้นลดลง

ต้นสัปดาห์ ดัชนี NY Dow เริ่มต้นด้วยการลดลงของอัตราดอกเบี้ยระยะยาว แต่วันถัดมา การประกาศยอดขายปลีกเดือนตุลาคมเกินความคาดหมาย ทำให้ Dow ปรับตัวขึ้นถึงระดับสูงสุดก่อน แล้วกลับมาอ่อนตัวลงปิดที่ -54 จุดที่ 35,601 จุด หลังจากนั้นหุ้นกลุ่มเทคโนโลยีปรับตัวสูงขึ้น Nasdaq ทำระดับสูงสุดเป็นประวัติการณ์ติดต่อกันสองวัน

คาดว่าสัปดาห์นี้ วันพฤหัสบดีที่ 25 เป็นวันขอบคุณพระเจ้าและตลาดปิด และวันศุกร์ที่ 26 จะมีการซื้อขายชั่วโมงสั้น ดังนั้นวันทำการจริงๆ ของตลาดจะมีแค่สามวันจันทร์ อังคาร พุธ จึงมีการเคลื่อนไหวน้อย ภายใต้ความคาดหวังการแต่งตั้งประธานาธิบดีเฟดที่ชัดเจน ประธาน POWELL คาดว่าจะได้รับการแต่งตั้งใหม่นักวิเคราะห์หลายคนมองว่าเป็นท่าทีที่มีความไม่แน่นอนในระยะสั้นและทำให้ตลาดมีความผันผวน

นอกจากนี้ ในบางส่วนของยุโรปยังมีการล็อคดาวน์เพิ่มเติมจากการติดเชื้อ COVID-19 ซึ่งหากขยายวงกว้างจะส่งผลลบต่อหุ้น แต่การฉีดวัคซีนจะช่วยลดการขยายตัวที่รุนแรงลง

อัตราแลกเปลี่ยนเงินตรา (ดอลลาร์/เยน)

<แนวโน้มสัปดาห์ที่ผ่านมา…สัญญาณเศรษฐกิจดีขึ้น ทำให้ดอลลาร์/เยน ทำสถิติสูงสุดตั้งแต่ต้นปี>

ยอดขายปลีกเดือนตุลาคมของสหรัฐฯ สูงกว่าคาดการณ์ ทำให้อัตราผลตอบแทนของพันธบัตร 10 ปี ปรับตัวสูงขึ้น และการซื้อดอลลาร์กับการขายเยนแข็งขึ้น วันที่ 17 พฤศจิกายน ดอลลาร์ขึ้นไปถึง 114.97 เยน หลังจากนั้นมีการขายทำกำไรดอลลาร์และซื้อเยน ทำให้ดอลลาร์ลดลงต่ำกว่า 114 เยน ในวันที่ 19 มีการประกาศงบประมาณกระตุ้นเศรษฐกิจสูงถึง 5.57 ล้านล้านเยน ทำให้ดอลลาร์แข็งขึ้นถึง 114.01 เยนที่ปิดช่วงวันนั้น

แต่หลังจากนั้น ด้วยการสนับสนุนจากผู้บริหารเฟดให้ลดการซื้อสินทรัพย์อย่างรวดเร็ว ดอลลาร์จึงอ่อนตัวลง และปิดที่ 114.01 เยน

<แนวโน้มสัปดาห์นี้… ดอลลาร์อาจชะลอตัว>

การคาดการณ์ขึ้นดอกเบี้ยของเฟดดูจะลดลง แต่ธนาคารกลางยุโรป (ECB) ถือว่ามาตรการผ่อนคลายการเงินจะยืนยาว จึงคงความต้องการซื้อสินทรัพย์ปลอดภัยอย่างดอลลาร์ไว้ได้ อย่างไรก็ตาม ระดับ 1 ดอลลาร์เท่ากับ 115 เยนยังเป็นบริเวณจุดสูงสุดตั้งแต่มีนาคม 2017 จึงมีแนวโน้มที่จะมีแรงกดดันต่อด้านบน