ดัชนี Nikkei 225 และ เงินเยน/ดอลลาร์

0

ตั้งแต่กรกฎาคมจนถึงตอนนี้ ก็เป็นความคิดเกี่ยวกับทิศทางตลาดทั่วไป เห็นว่าตลาดยังขาดผู้ขับเคลื่อนและไม่มีเอกภาพในแนวโน้ม

การจัดสรรระหว่างตลาดพันธบัตรกับตลาดหุ้นยังคงเคลื่อนไหวในระดับที่มีบ้างแต่ไม่ได้สูงหรือต่ำไปกว่านั้นมาก

ตลาดหุ้นโดยพื้นฐานแล้วเคลื่อนไหวไปตามคาดหวังในอนาคต และจากการระบาดของโควิดรอบที่สอง ตลาดยังไม่ลงแรงตามที่หลายคนกล่าวไว้ก่อนหน้านี้

สำหรับตลาด โดยทั่วไปแล้วได้สกัดไว้แล้วในระดับหนึ่ง และน่าจะมีการย่อลงถึงจุดที่คาดการณ์ได้ ซึ่งทำให้ตลาดหุ้นเคลื่อนไหวในกรอบได้

ความสัมพันธ์เดิมถูกทำลายไป และขณะนี้สิ่งที่ควรมองและวิธีรับมือจึงมีความสำคัญขึ้นมา

เช่น ดอลลาร์/เยน

มีนักวิเคราะห์และเทรดเดอร์ที่มีชื่อเสียงหลายคนมองหาการลงของแนวโน้มลง เนื่องจากกราฟรายเดือนกำลังสร้างรูปสามเหลี่ยมตกต่ำ

จากการวิเคราะห์ด้านปัจจัยพื้นฐานยังเห็นว่าแม้จะมีการผ่อนคลายเพิ่มเติมจาก BOJ แต่ FRB ยังมีศักยภาพมากกว่า ทำให้ปริมาณดอลลาร์เพิ่มขึ้นง่าย ดอลลาร์จึงเข้าสู่สถานะอิ่มตัว และอาจทำให้ดอลลาร์อ่อนค่าคล้ายกับนัยยะเชิงสัมพัทธ์

และอย่างที่เห็น ความผันผวนกำลังหดตัว จนถึงเดือนนี้อยู่ในช่วง Inside Range ของเดือนมิถุนายน

แน่นอนว่าค่าสูง-ต่ำของเดือนมิถุนายนยังอยู่ในระดับที่ตลาดรับรู้และทำหน้าที่เป็นแนวราบ ดังจึงมีโอกาสที่จะไม่หลุดออกจากกรอบนี้มากนัก

ดังนั้นในช่วงประมาณหนึ่งเดือน การ LONG ไปที่ 109 เยน อาจเป็นกลยุทธ์ที่ไม่กล้าหาญ และการ SHORT ไปที่ 105 เยนก็เป็นทิศทางที่คิดไม่ได้ง่ายเช่นกัน

ถ้าอ่านจากมุมมองกลับกัน การ LONG ใกล้ขอบล่าง และ SHORT ใกล้ขอบบนก็เป็นสิ่งที่ทำได้ เพื่อให้การเคลื่อนไหวรายวันมีความรุนแรงเท่าใดก็ยังควรคาดการณ์เป็นกรอบให้มากที่สุด เพื่อประสิทธิภาพสูงสุด

◆ ดัชนี Nikkei 225

ประเทศญี่ปุ่นเคยถูกกล่าวขานว่าเป็นมหาอำนาจการค้า และดุลการค้าส่งเสริมความแข็งแกร่งของประเทศ

แน่นอนว่าต่อไปนี้มีผลกระทบต่อราคาหุ้นอย่างมาก

แต่ในทศวรรษ 2000 เริ่มเปลี่ยนเป็นขาดดุลการค้าเรื่อยมา และปัจจุบันก็ยังเป็นประเทศที่มีขาดดุลการค้า

นั่นหมายความว่าตอนนี้ญี่ปุ่นขับเคลื่อนไปด้วยอุปสงค์ในประเทศ และการขับเคลื่อนจากการลงทุนจากต่างประเทศที่ไม่ปรากฏในดุลการค้า

ออสเตรเลียเป็นตัวอย่างสำคัญของแบบจำลองนี้

แม้จะเป็นประเทศที่ขาดดุลการค้าทางการค้าทั่วไป แต่มีกระแสการลงทุนจากต่างชาติคึกคัก และขับเคลื่อนด้วยการลงทุน

อย่างไรก็ตาม หากถามว่าประเด็นด้านการค้าได้หายไปหรือไม่ ไม่ใช่ เพราะความสามารถในการแข่งขันระดับนานาชาติของญี่ปุ่นยังคงอยู่ และยังตอบสนองต่อการเคลื่อนไหวของดอลลาร์-เยนได้ดี

ปัจจัยหลักน่าจะมาจากอุตสาหกรรมหลักของญี่ปุ่นคืออุตสาหกรรมยานยนต์

ตามที่เขียนไว้ตอนต้น ดอลลาร์/เยนอยู่ในกรอบแนวโน้มลงทั้งทางเทคนิคและพื้นฐาน

ขณะที่หุ้นสหรัฐฯ จีน ยุโรป ยังมีการเคลื่อนไหวที่แข็งแกร่ง แต่ไม่ขึ้นสูงเพราะดอลลาร์/เยนที่กดไว้

สิ่งที่เขียนถึงตอนนี้เป็นการวิเคราะห์สถานการณ์ปัจจุบัน ส่วนนี้เป็นมุมมองส่วนตัว

ส่วนตัวคิดว่า การลงทุนในหุ้นผ่านดอลลาร์/เยน ตอนนี้อาจไม่สอดคล้องกับโมเดลญี่ปุ่นในระยะกลาง-ยาว

ในระยะกลาง-ยาว อาจมีการตอบสนองเล็กน้อย แต่ความสำคัญจะอยู่ที่มูลค่าของบริษัทมากขึ้น

ในแง่นี้ ตลาดหุ้นญี่ปุ่นปัจจุบันอาจถูกประเมินราคาต่ำเมื่อเทียบกับตลาดหุ้นทั่วโลก และอาจเกิดการขายออกเพื่อดันราคาขึ้นอย่างมั่นคงในอนาคต

อ้างอิงจาก Nikkei

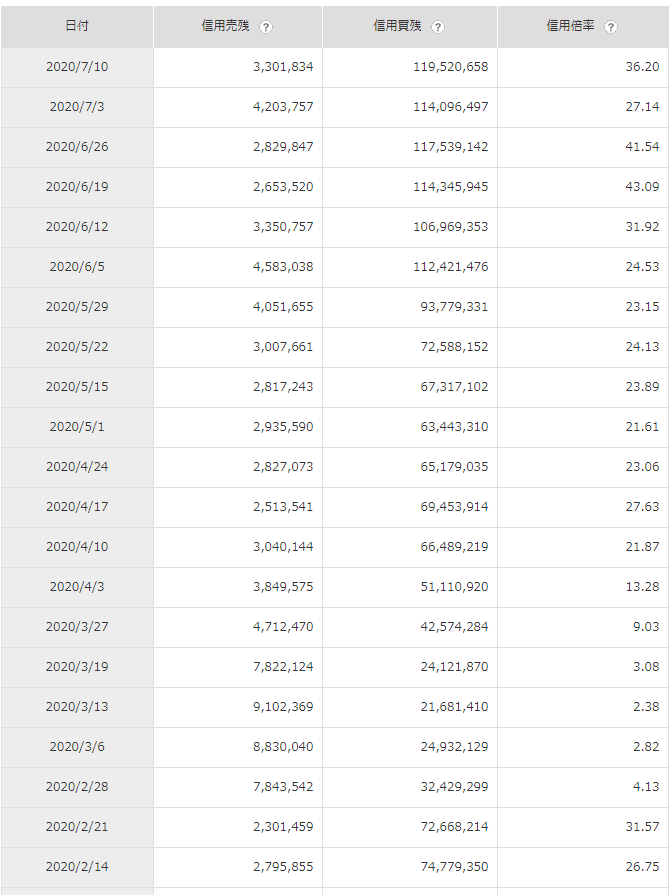

นี่คือยอดคงค้างการขายแบบ Double Inverse

อย่างที่ทราบกัน เป็น ETF ตราสารที่ทำให้มูลค่าตลาดลดลงเมื่อหุ้นตก และนี่คือผลิตภัณฑ์ที่มีการใช้เลเวอรจสูงถึง 2 เท่า

เมื่อราคาหุ้นขึ้น ความคงค้างในการซื้อขายสั้นของ Double Inverse เพิ่มสูงมาก และยอดคงค้างมีจำนวนที่เปลี่ยนแปลงอย่างมาก

เมื่อเร็วๆ นี้ มีคำสั่งห้ามการทำรายการขายชอร์ทบน Nikkei Leverage เนื่องจากขาดทุนจากการขายชอร์ตที่ผู้ขายคาดว่าค่าจะสูงมาก

คนญี่ปุ่นมีแนวโน้มที่จะมองโลกในแง่ลบสูง

เมื่อหุ้นต่างประเทศร่วงไม่มาก ในขณะที่ Nikkei ปรับตัวลงมากกว่าคาด บ่อยครั้งยังสะท้อนปัจจัยพื้นฐาน

แต่โดยทั่วไป หลังการปิดตลาดโตเกียว นักลงทุนจากต่างประเทศจะซื้อคืนในวันถัดไป ทำให้ราคาขยับสูงขึ้นเสมอในแนวโน้มนี้

แนวโน้มนี้จะคงอยู่ตราบเท่าที่เราเป็นคนญี่ปุ่น (เป็นข้อเท็จจริงที่ไม่สามารถเปลี่ยนได้) ไปอีกระยะหนึ่ง

การขายในโตเกียวและการซื้อโดยนักลงทุนต่างประเทศ

หุ้น Nikkei ที่ยังมีแรงกดทับสูง อนาคตอันใกล้นี้ Double Inverse อาจถูกระเบิดหรือการขายเครดิตปกติอาจถูกระเบิด ซึ่งจะคลี่คลายไม่ไกลจากตรงนี้

เมื่อถึงตอนนั้น ดอลลาร์/เยนอาจยังคงอ่อนค่าต่อไป แต่ Nikkei จะขึ้นไปด้วย

ตั้งแต่ต้นแล้ว หุ้นและสกุลเงินทั้งหมดมีค่ามาตรฐานของมูลค่า แม้เศรษฐกิจจะดีหรือไม่ดีก็มีผลต่อราคา แต่สิ่งที่คงเป็นคือการมีปริมาณเงินที่ออกจัดทำให้มูลค่าของสกุลเงินเป็นเกณฑ์

กล่าวง่ายๆ ถ้าระบุให้ชัดเจน หุ้นยังจะมีมูลค่าเพิ่มขึ้นเมื่อเงินถูกออกมามากขึ้นอย่างมากในอนาคต เช่น หากกระบอกกระป๋องน้ำอัดลม 1 กระป๋องราคา 100 เยน ถ้าญี่ปุ่นออกสกุลเงินเพิ่มเป็นเท่าตัว (ถึงจะเป็นไปไม่ได้ในทางปฏิบัติ) ราคาเดียวกันจะทำให้มูลค่ากระป๋องน้ำอัดลมสูงขึ้นเป็น 200 เยนในระยะยาว

การมีปริมาณเงินในตลาดมากขึ้นหมายถึงพวกเรามีเงินในครอบครองมากขึ้น ซึ่งเมื่อมีเงินมาก ก็ต้องการซื้อสินค้า

เมื่อสินค้าถูกขายมากขึ้นก็จะมีการปรับราคาขึ้นอย่างช้าๆ ตามกฎพื้นฐาน ซึ่งก็ประยุกต์กับตลาดหุ้นได้

เมื่อมีการผ่อนคลายการเงินทั่วโลก เงินถูกกระจายไปยังตลาดหุ้นทั่วโลก ทำให้หุ้นทั่วโลกยังคงแข็งแกร่งเป็นเรื่องที่เข้าใจได้ และสรุปก็คือมูลค่าของเงินสดลดลงเมื่อเทียบกับมูลค่าหุ้น

เรื่องนี้ยังสอดคล้องกับสินทรัพย์ที่เป็นวัตถุดิบ เช่น ทองคำ

ถึงยาวนาน แต่ตราบใดที่ไม่คุมเข้มนโยบายการเงิน เศรษฐกิจถดถอยยังมีสินค้าราคาถูกที่ถูกซื้อได้ และมีแนวโน้มที่ตลาดหุ้นจะรักษาการเคลื่อนไหวที่มั่นคงอยู่ได้ ตามความเห็นของผู้เขียน

ข่าวจากเว็บไซต์ข่าวและสื่อหลากหลายมักเปรียบเทียบกับวิกฤติเศรษฐกิจแรกร้อย เช่น Lehman Brothers นักลงทุนที่รอจุดต่ำสุดอาจทำการขายชอร์ตด้วยเลเวอรจ แต่ความจริงปัจจุบันเกิดจากการระบาดของไวรัส ไม่ใช่ภาวะถดถ econ

นี้คล้ายกับความแตกต่างระหว่างความเจ็บป่วยและการบาดเจ็บ โดยภาวะถดถอยทางเศรษฐกิจเป็นเหมือนการเจ็บป่วยที่ต้องใช้เวลานานในการรักษา ในขณะที่การลดลงจากไวรัสเป็นการบาดเจ็บระยะยาวที่ผลกระทบต่อโครงสร้างเศรษฐกิจ แต่ธนาคารกลางทั่วโลกมีเวลาพอที่จะฟื้นตัวแน่นอน

น่าจะยังมีบริษัทที่มีชื่อเสียงล้มละลายต่อไปในอนาคต

แต่บริษัทสตาร์ทอัพที่เติบโตอย่างรวดเร็วก็เห็นการเปลี่ยนแปลงในอุตสาหกรรมและการควบรวมกิจการจะเกิดขึ้น ความเคลื่อนไหวนี้จะทำให้ราคาหุ้นยังคงขยายตัวต่อไป

ในมุมมองผู้เขียน จากชีวิตจริงของผู้ใช้งานในระดับล่างๆ จะไม่เห็นความวุ่นวายจากการว่างงานหรือลดเงินเดือนมากนัก แต่ผู้ถือหุ้นบริษัทและสถาบันการเงินขนาดใหญ่ที่ได้รับประโยชน์โดยตรงจากการลงทุนจะมีทุนจำนวนมหาศาล จึงมีความแตกต่างด้านมุมมองที่เกิดจากนโยบายการเงิน

พยายามรักษามุมมองที่เป็นกลางที่สุดเท่าที่จะทำได้เมื่อมองสภาวะตลาด

× ![]()