นายอิโนเอะ เทสโอะ สินค้าเท่านั้นที่อุปสงค์และอุปทานเป็นตัวกำหนด (กราฟสามกราฟของกลุ่มนักเก็งกำไรรวมถึงอัตราแลกเปลี่ยน)

เอาเป็นว่า ก่อนอื่น ตลาดน้ำมันดิบที่ถูกวิพากษ์วิจารณ์อย่างต่อเนื่องยังคงมีจำนวนแท่นขุดที่ใช้งานในสหรัฐอเมริกาซึ่งเรียกว่า Rig Count เพิ่มขึ้นเล็กน้อยทุกสัปดาห์ โดยเฉลี่ยแล้วประมาณไม่ถึง 10 เครื่องต่อสัปดาห์ นอกจาก Permian แล้ว (ถึงแม้ประสิทธิภาพจะไม่ค่อยดีนัก) ในพื้นที่ Bakken และ Eagle Ford ซึ่งเป็นศูนย์กลางของ shale ก็แตะจุดต่ำสุดแล้วจึงเริ่มเพิ่มขึ้นอย่างอ่อนโยน นอกจากนี้ แม้จะมีปัจจัยตามฤดูกาลก็ตาม แต่คลังสินค้ากลับอยู่ในระดับสูงสุดในประวัติศาสตร์ ทั้งยังทำให้คิดว่า “สายส่งน้ำมันกับแคนาดาแท้จริงจำเป็นหรือไม่” สาเหตุที่คลังสินค้าสหรัฐอยู่ในระดับสูงนั้นมาจากการนำเข้าสูงต่อเนื่อง ทำไม “ผู้เชี่ยวชาญสินค้า” ที่ถูกเรียกเช่นนี้ถึงไม่ชี้ให้เห็น และสินค้าเองคือสิ่งที่อุปสงค์-อุปทาน (ในฐานะอำนาจในการกำหนดราคา) มีอิทธิพลจริงๆ…

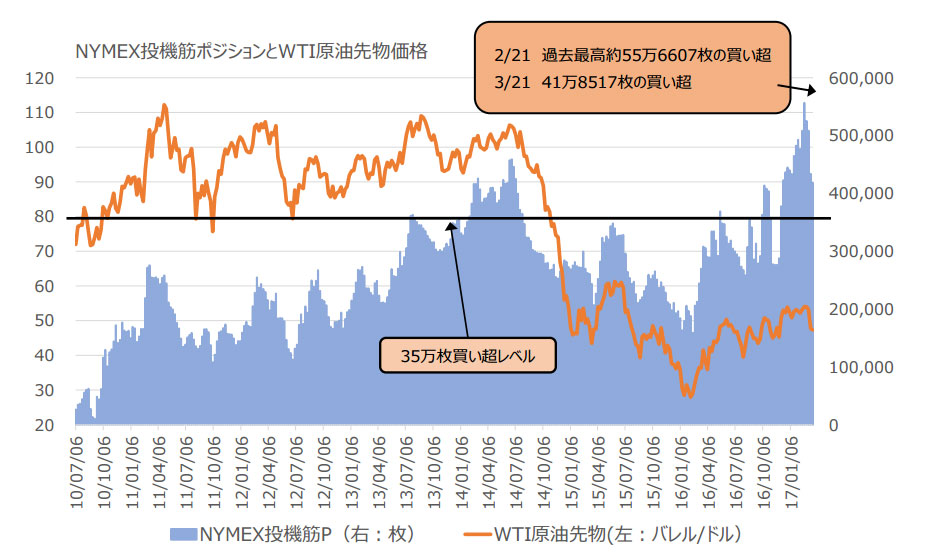

ตำแหน่งนักเก็งกำไร NYMEX ที่ได้กล่าวถึงต่อเนื่อง ได้ลดลงจากระดับสูงสุดในอดีตที่ 556,607 สัญลักษณ์ซื้อสุทธิในวันที่ 21 ก.พ. มาเหลือ 418,517 สัญลักษณ์ในวันที่ 21 มี.ค. ถือเป็นการปิดสถานะอย่างรวดเร็วถึง 25% หรือหนึ่งในสี่ของตำแหน่งเดิมในเวลาเพียงหนึ่งเดือน อย่างไรก็ตาม ยังมีตำแหน่งที่แม้จะลดลงแล้ว แต่ยังไม่ถึงทฤษฎี “ขีดจำกัดการซื้อสุทธิ 350,000 สัญลักษณ์” จนกว่าจะลดลงถึงประมาณ 300,000 สัญลักษณ์ในที่สุด

จนถึงตอนนั้นจะไม่มีความคิดอยากซื้อใดๆ เลย เนื่องจากก่อนตั้งบริษัทในปัจจุบัน ฉันเคยอยู่ในบริษัทก่อตั้งฟันด์ออฟฟันด์ที่ใหญ่ที่สุดในเอเชีย (ฟันด์ที่รวม hedge fund หลายกองเพื่อกระจายความเสี่ยงและสร้างรายได้ที่มั่นคงเป็นเป้าหมาย) และฉันรู้ดีว่าปริมาณทุนรวมของ hedge fund ซึ่งทำสินค้านั้นตั้งแต่ปี 2012 เป็นต้นมาไม่เพิ่มขึ้นเลย สภาพที่ทุนรวมไม่เพิ่มขึ้นตอกย้ำสิ่งที่ตำแหน่งนักเก็งกำไรสะสมไว้ว่า นอกจาก “การขายทำกำไรภายหลัง” แล้วไม่มีอะไรอื่น

OPEC ได้ประกาศในสัปดาห์นี้ว่าจะมีการประชุมร่วมกับผู้เกี่ยวข้องก่อนการประชุมใหญ่ปลายเดือนพฤษภาคม ตามที่เคยทำในครั้งที่อิหร่านขาดเข้าร่วมการประชุมเมื่อปีที่แล้ว คาดว่าเหตุการณ์นี้จะช่วยเสริมสร้างความสามัคคีในการลดกำลังผลิตอีกครั้ง และมีจำนวน “ผู้เชี่ยวชาญ” ที่คาดหวังอยู่มาก แต่ผลกระทบดูจะเป็นเพียงชั่วคราว อย่างไรก็ตาม สินค้ากับอุปสงค์-อุปทานยังคงแข็งแกร่ง ดังที่กล่าวไว้ (เป็นการเสริมว่า ผู้เชี่ยวชาญด้านสินค้าบางคนที่ฉันเคารพนับถือคือบุคคลจาก Daiwa Securities, 壁谷洋和氏)

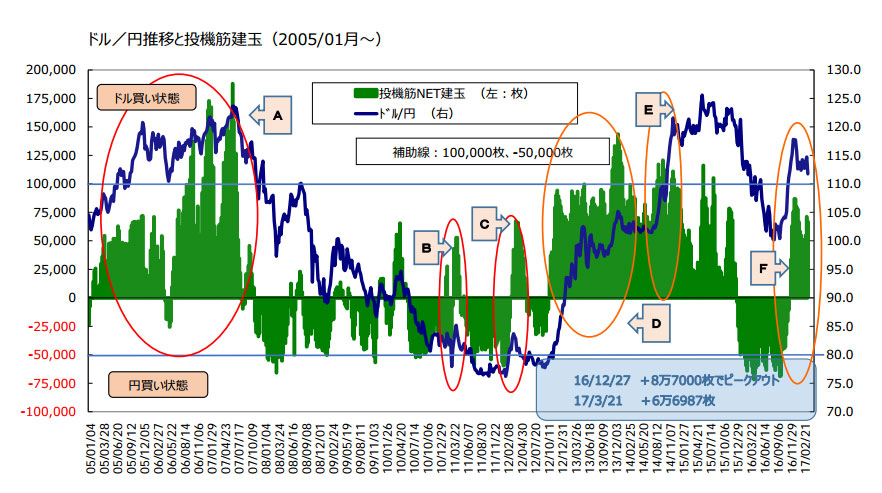

さて、ドル円の投機筋ポジションは昨年末にピークアウトした後、ちょうど上述のようにNYMEXの原油先物における投機筋ポジションが過去最高水準となった2/21の週に5万17枚(のドル買い円売り)まで減少したところで底を打ち、3週間後の3/14には、底水準から43%増となる7万1297枚に増加し、先週は6万6987枚と4300枚程度減少している。日本株を外国人が再度買わない限り、この玉の再増加がドル高に結びつくことはないと考える。(但し、ドル円の動向については以前書いたように、ボックス推移の後には、緩やかなドル高で再度のレンジ形成を想定している)

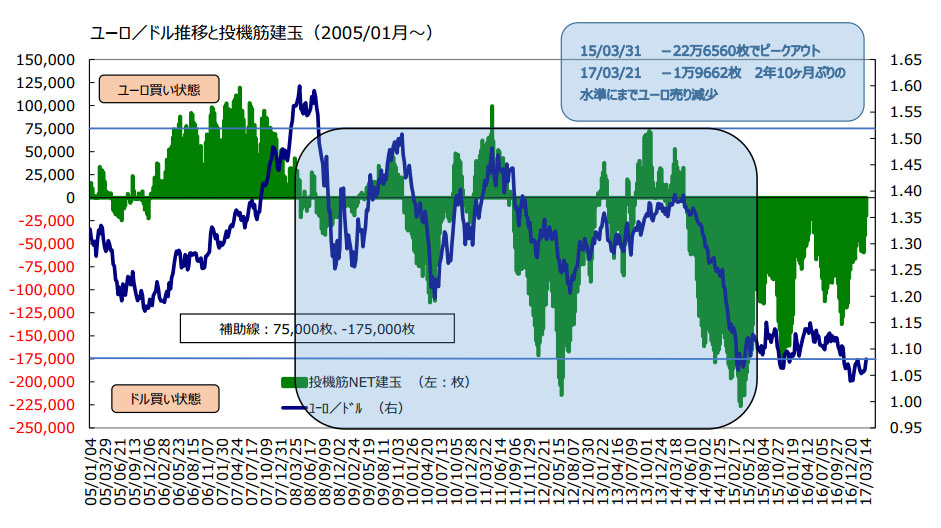

最後にユーロドル。グラフをご覧頂きたいが、四角で囲んだところを経て、興味=妙味のない相場が続いている。需給が大きく変動し、それに合わせて為替も推移しているが、玉が動く割に、為替そのものの動きにダイナミックさがないのである。そのため、疲れる割に儲けが少ないという状態が続いている。