แม้จะเป็นข่าวทั่วไป แต่วิกฤติน้ำมันถัดไปคืออะไร?[โอตะ จิโร]

โปรไฟล์ของจิโร โออาโต

โอะ-ตะ จิโระ. นักยุทธศาสตร์ FX. เริ่มทำ FX ที่สาขาโตเกียวของธนาคาร The First National Bank of Boston ในปี 1979 ต่อมาได้ทำธุรกรรมอัตราแลกเปลี่ยนสำหรับองค์กรที่ธนาคาร Manufacturers Hanover Trust Bank, BHF Bank, National Westminster Bank, ING Bank จากนั้นทำงานด้าน FX ผู้ค้าปลีกที่ GFT โตเกียวสาขา ก่อนจะมีประสบการณ์เป็น Market Strategist ปัจจุบันทำหน้าที่นักลงทุนอิสระ

※บทความนี้เป็นการคัดลอกและดัดแปลงจากบทความใน FX攻略.com ฉบับเดือนสิงหาคม 2018 สติของข้อมูลตลาดที่ระบุในบทความนี้อาจแตกต่างจากตลาดปัจจุบัน กรุณาระมัดระวัง

การคาดการณ์ว่าดอลลาร์จะแข็งขึ้นอย่างไม่คาดคิดและตลาดอัตราดอกเบี้ยสหรัฐยังสูงต่อไป

ผ่านมา 21 ปีนับจากวิกฤติกองทุนนานาชาติ آش, 10 ปีนับจากวิกฤตล้มละลายเลมเมน, ผ่านเหตุการณ์ “ช็อกของเบอร์นันเก้” มา 5 ปี ขณะนี้เศรษฐกิจสหรัฐมีแนวโน้มการใช้จ่ายภาครัฐที่เพิ่มขึ้นด้วยมาตรการลดภาษีขนาดใหญ่และการขยายงบประมาณ และอัตราดอกเบี้ยสหรัฐยังไม่หยุดไต่ระดับ มีความเป็นไปได้ที่ทดสอบการขึ้นดอกเบี้ยอีก 2–3 ครั้งในปีนี้

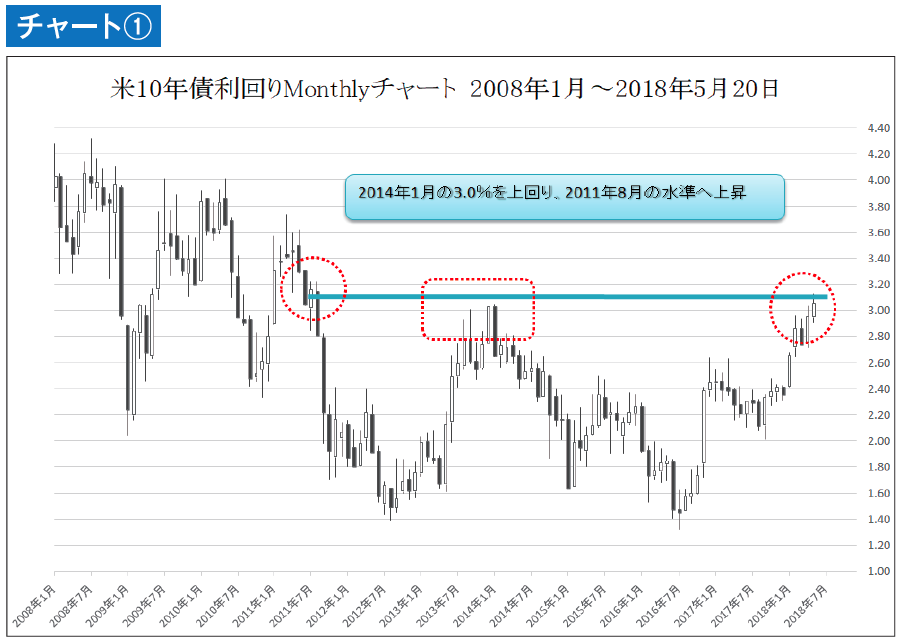

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีทะลุระดับ 3.0% ในเดือนเมษายน ไปสู่ระดับ 3.22% ที่เคยเห็นในสิงหาคม 2011 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 2 ปีอยู่ที่ระดับหลัก 2.5% และแตะระดับเดียวกับระดับก่อนเกิดวิกฤติเลมเมนช็อกในเดือนสิงหาคม 2008 (ดู แผนภูมิที่ ① และ แผนภูมิที่ ②)

อัตราแลกเปลี่ยนได้เคลื่อนไหวขึ้นสู่ดอลลาร์สหรัฐอย่างไม่คาดคิด และบางสกุลเงิน emerging markets อย่างอาร์เจนตินาและตุรกียังทำจุดต่ำสุดแม้จะมีมาตรการป้องกันค่าเงินและการปรับขึ้นดอกเบี้ย เงินยูโร/ดอลลาร์โดนดรอปจาก 1.2555 ไป 1.1750 ลดลง 805 จุด (ประมาณ 6.4%) เงินปอนด์/ดอลลาร์จาก 1.4377 ไป 1.3457 ลดลง 920 จุด (ประมาณ 6.4%) เงินดอลลาร์ออสเตรเลีย/ดอลลาร์สหรัฐจาก 0.8136 ไป 0.7412 ลดลง 724 จุด (ประมาณ 8.9%) ตามความแข็งแกร่งของดอลลาร์ (ข้อมูล ณ 18 พฤษภาคม 2018)