ISB(9702)は低利益率の経営から脱却できるか? Note: The original text within the HTML is Japanese. Translating to Thai while preserving HTML structure, but since only content is the Japanese sentence, the Thai translation would be: "ISB(9702)สามารถหลุดพ้นจากการบริหารที่มีก

ISB(9702)เป็นบริษัทที่ดำเนินงานด้านการพัฒนาระบบก่อตั้งในปี 1970 ในช่วงหลังมานี้มีการเติบโตของผลประกอบการจากความนิยมใน IoT

ผลประกอบการของบริษัทร่วมด้านระบบในช่วงนี้อยู่ในสภาวะที่ดีมาก นอกเหนือจากความก้าวหน้าของเทคโนโลยีแล้ว ยังมีแนวทางการเปลี่ยนแปลงวิธีการทำงานด้วย ดังนั้นความต้องการลงทุนของบริษัทจึงมีความแข็งแกร่งจึงเห็นได้ว่าผลประกอบการของบริษัทได้รับประโยชน์จากแนวโน้มนี้ด้วย

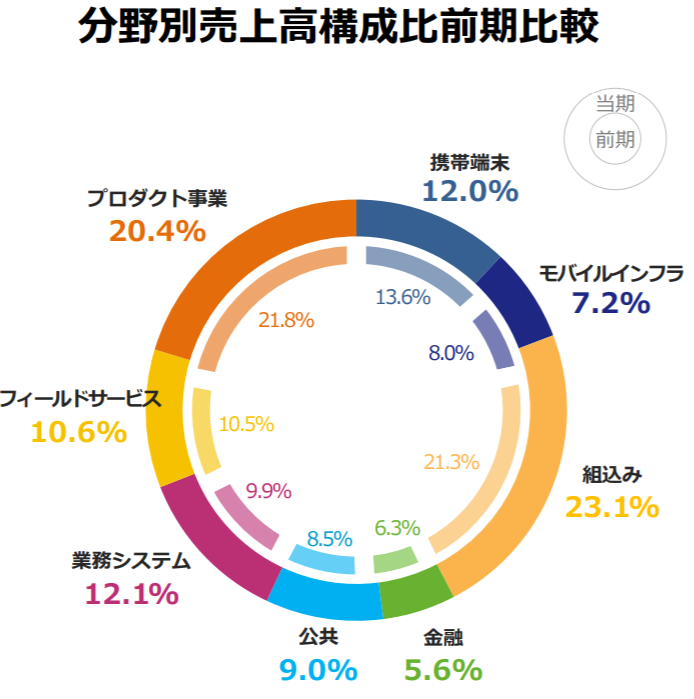

การพัฒนาที่ได้รับสัญญารับจ้างจากโทรศัพท์มือถือเคยเป็นหลัก

ISB เดิมทีมีจุดเด่นด้านการพัฒนาสำหรับโทรศัพท์มือถือดูเหมือนจะมีความเกี่ยวพันกับ KDDI และ NEC อย่างแน่นแฟ้น นำไปสู่สายงานที่ยังคงเป็นหลักต่อไป เช่น “อุปกรณ์โทรศัพท์มือถือ” “โครงสร้างพื้นฐานมือถือ” และ “ฝังตัว”

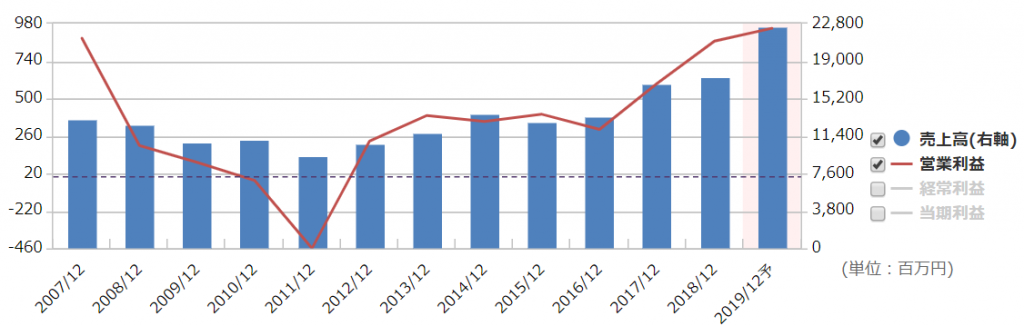

อย่างไรก็ตาม สิ่งที่น่ากังวลคืออัตรากำไรขั้นต้นที่ต่ำเมื่อเทียบกับคู่แข่งขันที่มีอัตรากำไรจากการดำเนินงานประมาณ 10% บริษัทยังไม่มีถึง 5% เลย

สาเหตุหลักคงมาจากค่าแรงที่สูง เนื่องจากเป็นบริษัทที่มีประวัติยาวนาน เงินเดือนพนักงานยังคงสูงและเฉลี่ยรายได้ต่อปีสูงกว่า 6 ล้านบาท โดยระบบอินทิเกรเตอร์มีค่าเฉลี่ยรายได้ประมาณ 4.7 แสนเยนต่อปี ซึ่งสูงกว่านี้

【อ้างอิง】อันดับรายได้เฉลี่ยล่าสุด ตามอุตสาหกรรม (DODA)

นอกจากนี้โดยหลักแล้วเป็นงานรับจ้างตามคำสั่ง ไม่มีความสามารถในการแข่งขันด้านราคา (โอกาสที่มีกำไรต่ำ)จึงเห็นว่ามีมงคล

จะสามารถหลุดพ้นจากอัตรากำไรต่ำได้หรือไม่

บริษัทก็เห็นว่าความต่ำของอัตรากำไรเป็นปัญหา และตั้งเป้าหมายให้บรรลุอัตรากำไรจากการดำเนินงาน 5% ดังนั้นมาตรการจึงมุ่งไปที่การไม่พึ่งพาแค่การพัฒนาตามสั่ง แต่ขยายธุรกิจผลิตภัณฑ์ของบริษัทเองให้เติบโตขึ้น

อย่างไรก็ตาม ไม่ทราบว่านี่คือความสามารถในการพัฒนาหรือความอ่อนแรงด้านการขาย ทำให้ไม่มีความกระตือรือร้นมาก ความสำคัญในรายได้คิดเป็นประมาณ 20% และดูเหมือนว่าจะไม่ขยับมากนัก

ขณะนี้กำลังขับเคลื่อนอยู่ในทางใดทางหนึ่งมากกว่า“ธุรกิจฝังตัว”นำความชำนาญที่ได้จากโทรศัพท์มือถือมาใช้ในยานยนต์และการแพทย์ซึ่งแนวโน้มขยายตัวได้อย่างต่อเนื่อง คาดว่าในส่วนนี้จะเติบโตอย่างมีเสถียรภาพ

บริษัทที่ธรรมดากลายเป็นบริษัทที่คุ้มค่า

เป็นบริษัทที่แทบไม่มียืมเงิน มีความเสี่ยงสูงไม่พบเมื่อขยายตลาด ก็จะมีการเติบโตของผลงานอย่างค่อยเป็นค่อยไปกล่าวได้

อย่างไรก็ตาม หากยังคงไม่หลุดออกจากรูปแบบการรับจ้าง ยากที่จะปรับปรุงอัตรากำไร ผู้ที่มีบุคลากรเชื้อสายหายากก็ยังประสบปัญหาในการคงไว้ ซึ่งคงไม่คาดหวังการเติบโตอย่างรวดเร็ว อย่างไรก็ตาม ในตอนนี้ “ความมั่นคง” คือจุดเด่นของบริษัทเป็นหลัก

ขณะนี้ราคาหุ้นได้ลดลง และ PER ประมาณ 12 เท่า ทำให้มีความถูก เห็นจึงไม่ถือว่ามีความเสี่ยงในการเข้าซื้อ ทั้งด้านธุรกิจและราคาหุ้นไม่เห็นว่าเป็นเรื่องที่ควรหลีกเลี่ยง。

ในทางกลับกันการลงทุนน้อยไปในบริษัทที่ “ธรรมดา”จึงยังไม่ใช่โอกาสที่ดี หุ้นไม่ถูกมากนัก และคาดว่าจะมีความคาดหวังน้อย

ต่อไปนี้จะคงมองหาบริษัทที่เกี่ยวข้องกับระบบอย่างกว้างขวางต่อไป