ออนไลน์ FX ซาตโตะ มาซูวะ เทคนิคการซื้อขายจริง: การวิเคราะห์เทคนิคและพื้นฐานเพื่อทำนายอนาคตของ 3 สกุลเงิน【หัวข้อเดือนนี้|การลดดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ใกล้มาถึง! การปรับเปลี่ยนแนวโน้มและนโยบาย】

สงครามการค้าระหว่างจีน-สหรัฐทวีความรุนแรงขึ้น ทำให้มีความเป็นไปได้สูงที่ธนาคารกลางสหรัฐ (FRB) จะเริ่มลดอัตราดอกเบี้ย ความเปลี่ยนแปลงนโยบายการเงินของธนาคารกลางญี่ปุ่น ญี่ปุ่น-สหรัฐ ยูโร และยุโรปได้ส่งผลกระทบอย่างมากต่อตลาดอัตราแลกเปลี่ยนจนถึงขณะนี้ เมื่อเราตรวจสอบแนวโน้มเดิมที่เกิดขึ้นกับดอลลาร์-เยน และยูโร-ดอลลาร์ จากการเปลี่ยนแปลงนโยบายหลังวิกฤตฟองสบู่ และเตรียมพร้อมสำหรับยุค “การลดดอกเบี้ยของสหรัฐ” ที่จะมาถึง

※บทความนี้เป็นการ転載และแก้ไขใหม่จาก FX攻略.com ฉบับเดือนกันยายน 2019 โปรดทราบว่าข้อมูลสภาพตลาดในบทความนี้อาจแตกต่างจากสภาวะตลาดปัจจุบัน

ข้อมูลโปรไฟล์ของคุณมาโสะ สาโตะ

ซาโตะ มาซากุโด. ผ่านธนาคารในประเทศ ต่อด้วยการเข้าททำงานที่ Banque Paribas (ปัจจุบันคือ BNP Paribas) ก่อนย้ายไปทำหน้าที่ Chief Dealer ตลาดธนาคารพาณิชย์ระหว่างธนาคาร, หัวหน้ากลุ่มเงินทุน และผู้จัดการอาวุโส เป็นต้น หลังจากนั้นก็มาเป็น Senior Analyst ที่ FOREX Online ซึ่งมีมูลค่าการทำธุรกรรมสูงสุดในรอบปี ต่อสายนับไม่ถ้วนในการเกี่ยวข้องกับตลาดอัตราแลกเปลี่ยน เขายังปรากฏตัวในรายการวิทยุ NIKKEI “株式完全実況解説!株チャン↑” และ Stock Voices “Market Wide・ข่าวต่างประเทศเกี่ยวกับอัตราแลกเปลี่ยน” และเผยแพร่ข้อมูลตลาดเป็นประจำบน Yahoo! Finance

คำถามของการลดดอกเบี้ยของสหรัฐในปลายเดือนกรกฎาคมเป็นเรื่องเกือบแน่นอน? ผลกระทบต่อตลาด USD/JPY

ประธานาธิบดีทรัมป์เคยกล่าวว่า จะพิจารณาคำสั่งกำหนดภาษีนเพิ่มเติมต่อจีนหลังจากพบปะผู้นำจีน Xi Jinping ในการประชุม G20 ที่โอซาก้าในปลายเดือนมิถุนายน ภายในเวลาที่บทความนี้เผยแพร่ สงครามการค้าระหว่างสหรัฐ-จีนอาจร่ามร้าวหรือติดต่อล่าสุดอาจเห็นคำตอบบางส่วนแล้ว

ในวันที่ 30-31 กรกฎาคม จะมีการประชุมคณะกรรมการตลาดเปิดของสหรัฐ (FOMC) และผู้บริหาร FRB พาวเวลล์จะพิจารณาลดดอกเบี้ยหรือไม่ ซึ่งตลาดต่างรอคอยอย่างมาก ความคาดหมายว่าอัตราคดอกเบี้ยจะลดลง 2 ครั้งภายในปีนี้มีความเป็นไปได้ประมาณ 34%

ประธานาธิบดีทรัมป์เรียกร้อง FRB ให้ลดดอกเบี้ยลง 1% อย่างเปิดเผย การปรับทิศทางของ FRB จะส่งผลกระทบอย่างมากต่อตลาดเงินและอาจนำไปสู่เทรนด์สำคัญที่เปลี่ยนทิศทางได้

ดังนั้น ในครั้งนี้เราจะตรวจสอบว่า หลังวิกฤตแรนแมน-ช็อค (Lehman Shock) นโยบายการเงินของธนาคารกลางญี่ปุ่นและสหรัฐมีอิทธิพลอย่างไรต่ออัตราแลกเปลี่ยน และมองไปถึงผลกระทบที่จะเกิดขึ้นจาก “การเปลี่ยนทิศทางการลดดอกเบี้ยของสหรัฐ” ในอนาคต

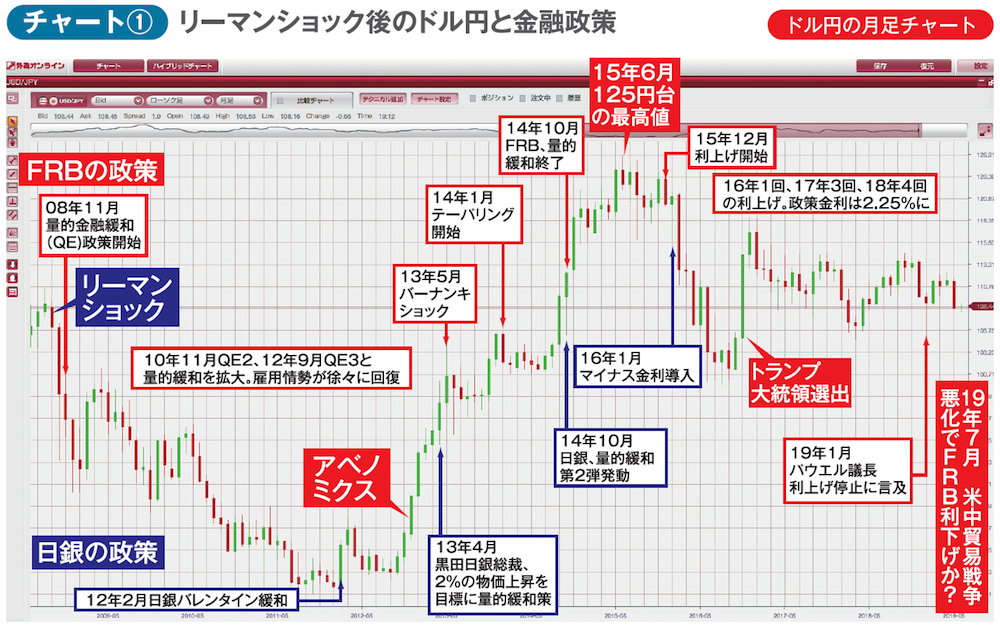

แผนภูมิที่ 1 เป็นกราฟรายเดือนตั้งแต่ช่วงหลัง Lehman เหตุการณ์วิกฤตการเงิน และระหว่างนั้นระบุการเปลี่ยนแปลงนโยบายการเงินของ FRB (สีแดง) และ Bank of Japan (สีน้ำเงิน) ที่เกิดขึ้น

FRB ของสหรัฐออกมาตรการฟื้นฟูเศรษฐกิจจากวิกฤตการเงิน Lehman ในเดือนกันยายน 2008 โดยร่วมกับธนาคารกลางยุโรป (ECB) ในการลดดอกเบี้ยพร้อมกันในเดือนตุลาคม ไม่รวมธนาคารญี่ปุ่น จากนั้นในเดือนพฤศจิกายนได้ทำการซื้อหลักทรัพย์สนับสนุนสินทรัพย์ของรัฐบาล เช่น MBS เพื่อเติมเงินในตลาดอย่างมาก และเริ่มนโยบายผ่อนคลายและมาตรการ QE อย่างรวดเร็วในเดือนธันวาคม จากนั้นในเดือนธันวาคมก็มีนโยบายอัตราดอกเบี้ยศูนย์ หากมองย้อนหลัง การตอบสนองที่รวดเร็วและแม่นยำนี้เป็นพลังขับเคลื่อนให้เศรษฐกิจสหรัฐฟื้นตัวเร็วจาก Lehman

ในเดือนพฤษภาคม 2013 เมื่อสถานการณ์การจ้างงานดีขึ้น ประธานเฟรบ์ เบน Bernanke ได้กล่าวถึงการลดขนาด QE (Tapering) และเกิดเหตุ “Bernanke Shock” ที่ทำให้ตลาดหุ้นร่วงและสกุลเงินเกิดการขาย แต่การฟื้นตัวของเศรษฐกิจสหรัฐยังโดดเด่น จึงเริ่มลดการซื้อพันธบัตรรัฐบาลและ MBS ลงอย่างค่อยเป็นค่อยไปตั้งแต่มกราคม 2014 และยุตินโยบาย QE ในเดือนตุลาคมปีนั้น

ต่อมานายเจนส์ เยลเลน ซึ่งได้รับตำแหน่งประธาน FRB แห่งชาติ ได้เริ่มขึ้นอัตราดอกเบี้ยในเดือนธันวาคม 2015 และต่อมาในปี 2016 1 ครั้ง ปี 2017 3 ครั้ง และในปี 2018 ภายหลังการเข้ารับตำแหน่งของพาวเวลล์ มีการขึ้นดอกเบี้ยถึง 4 ครั้ง

เมื่อดูแผนภูมิที่ 1 จะเห็นว่าแรงขับเคลื่อนไร้ของการเพิ่มขึ้นของ USD/JPY ในช่วงทศวรรษที่ผ่านมา ส่วนใหญ่เกิดจากมาตรการ QE ที่ดำเนินการโดยธนาคารกลางญี่ปุ่นภายใต้นายปริญญากร โครูคุระ ตั้งแต่เดือนเมษายน 2013 แต่การ tapering และการขึ้นดอกเบี้ยของ FRB สหรัฐได้ขยายส่วนต่างอัตราดอกเบี้ย ทำให้ USD/JPY ยังคงทรงตัวสูงเหนือ 100 เยนในช่วงหลายปีหลังๆ