บทนำสู่ปันดาเมนทัลยุโรป|ตอนที่ 2 ปัจจัยที่ขับเคลื่อนตลาด/ดัชนีเศรษฐกิจที่เป็นกระแสนิยม[มาซากิ มิโกะ]

ประวัติของมุคิโอะมัสซากิ

มัตสึซากิ โยโกะ เริ่มต้นชีวิตการเป็นผู้ค้าในธนาคารสวิส ณ สำนักงานโตเกียว เข้ายังต่างประเทศเยือนไทยอังกฤษในปี 1988 ไปทำงานที่ Dealing Room แห่งสำนักงานใหญ่ธนาคารบาร์เคลย์ส ลอนดอนตั้งแต่ปี 1989 แต่งงานและให้กำเนิดบุตรในปี 1991 ต่อมาว่ากลับไปทำงานที่ธนาคาร Merill Lynch Investment Bank ในเมืองลอนดอนซิตี้ในปี 1997 จากนั้นลาออกในปี 2000 ปัจจุบันนอกจากการเทรดฟอเร็กซ์แล้ว เธอได้เผยแพร่ข้อมูลตรงจากยุโรปผ่านบล็อก เซมินาร์ และ YouTube สำหรับนักลงทุนรายบุคคลในญี่ปุ่น หนังสือของเธอ ได้แก่ “松崎美子のロンドンFX” และ “ずっと稼げるロンドンFX” ทั้งคู่ตีพิมพ์โดย自由国民社 ตั้งแต่ปี 2018 เธอได้ดำเนินการ “ฟันดะเมนทัลส์・カレッジ” และได้เริ่มมีงานออนไลน์เซลลอน FX ของ DMM ที่ชื่อว่า “FXの流儀”

บล็อก:http://londonfx.blog102.fc2.com/

ฟันดะเมนทัลส์・カレッジ:https://fundamentals-college.com/

ซลอนออนไลน์:https://lounge.dmm.com/detail/1215/

※บทความนี้เป็นการคัดลอกและแก้ไขซ้ำจากบทความใน FX策略.com ฉบับเดือนกันยายน 2019 เนื้อหาข้อมูลทางตลาดในบทความนี้อาจแตกต่างจากสถานการณ์ปัจจุบัน กรุณาระมัดระวัง

การเปลี่ยนแปลงวัสดุที่น่าสนใจในตลาด

ราคาของสกุลเงิน หุ้น และพันธบัตรที่ทำการซื้อขายในตลาดได้รับอิทธิพลจากอุปสงค์-อุปทาน, ปัจจัยพื้นฐาน และเทคนิค จนเกิดแนวโน้มระยะสั้น กลาง และยาว โดยเฉพาะเมื่อได้ยินคำว่า ปัจจัยพื้นฐาน หลายคนอาจคิดว่า “ยาก!” อย่างไรก็ตาม ผู้ที่ไม่ถนัดด้านปัจจัยพื้นฐานก็มักจะวิเคราะห์ตัวเลขเชิงเศรษฐกิจอย่าง GDP หรืออัตราเงินเฟ้อเมื่อประกาศออกมา และนำมาช่วยในการวางตำแหน่งโดยไม่รู้ตัว จึงสังเกตได้ว่ายังคงมีอุปสรรคของความเชื่อ preconceived มาก

ในช่วงไม่กี่ปีที่ผ่านมา ข้อมูลเศรษฐกิจที่ตลาดให้ความสนใจมากที่สุดคือข้อมูลการจ้างงานของสหรัฐอเมริกา อย่างไรก็ตาม หากมองย้อนกลับไปจะเห็นว่า ปัจจัยที่ทำให้ตลาดเคลื่อนไหว และดัชนีเศรษฐกิจที่ได้รับความนิยมได้เปลี่ยนแปลงไปตามยุคสมัย ในคอลัมน์นี้จะพูดถึง “การเปลี่ยนแปลงวัสดุที่ขับเคลื่อนตลาด” และ “ดัชนีเศรษฐกิจที่ทันสมัย”

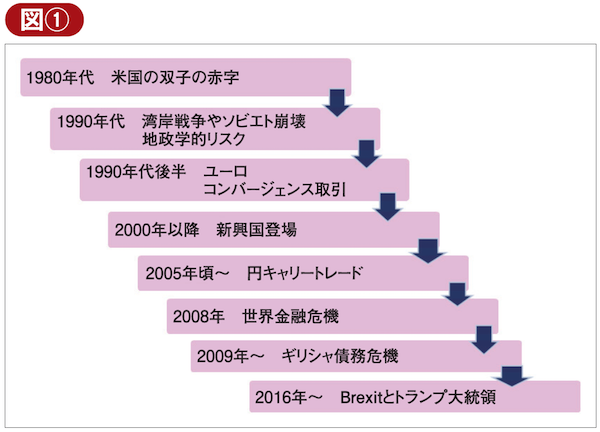

首先 เรามาย้อนดูเหตุการณ์ที่ทำให้ตลาดสั่นคลอนกันก่อน (รูปที่ ①) สิ่งที่มีอิทธิพลมากที่สุดในประวัติศาสตร์อัตราแลกเปลี่ยนคือ Plaza Accord ในเดือนกันยายนปี 1985 ตอนนั้นประธานาธิบดีเรแกนได้ประกาศนโยบายเศรษฐกิจที่เรียกว่า “เร่งฟื้นฟูอเมริกาที่แข็งแกร่ง” และรวมถึงนโยบายค่าเงินดอลลาร์ที่เข้มแข็ง อย่างไรก็ตาม ดอลลาร์ที่แข็งแรงนำไปสู่การขาดดุลการค้าของสหรัฐที่ขยายตัวและทำให้การเงินการคลังเสียหาย ยิ่งไปกว่านั้น เพื่อแก้ปัญหาความสูงของดอลลาร์และลดหนี้คู่ทวิน-เพียงพอ Plaza Accord ในปี 1985 ถูกตัดสินใจ ด้วยเหตุนี้ ดุลการค้าของสหรัฐจึงเป็นดัชนีที่ได้รับความสนใจมากที่สุดในขณะนั้น