บลูบอนที่มีสินค้าประจำจำนวนมาก (2208) จะกลายเป็นบริษัทผูกขาดการบริโภคในแบบ Buffett ได้หรือไม่?

เมื่อภาษีมูลค่าเพิ่มจะถูกปรับขึ้นตามกำหนดในเดือนตุลาคม 2019 ผู้บริโภคจะรัดเข็มขัดกระเป๋าสตางค์มากขึ้นเรื่อยๆ หลังจากนั้น ความโดดเด่นด้านการแข่งขันในพื้นที่ห้างสรรพสินค้าจะชัดเจนขึ้น

โคカ โคลา เพิ่มขึ้น 20 เท่าภายใน 30 ปี

ในฐานะนักลงทุนหุ้นมูลค่าจำเป็นต้องลงทุนในบริษัทที่ไม่หวั่นไหวต่อการขึ้นภาษีบริโภค นี่คือบริษัทที่สะท้อนคำกล่าวของวอเร็ตต์เรื่อง “บริษัทที่มีการผูกขาดการบริโภค”

ตัวอย่างความสำเร็จของวอเร็ตต์ที่มักถูกอ้างถึงคือโคคา-โคลาวอเร็ตต์เริ่มซื้อหุ้นในช่วงปลายทศวรรษ 1980 และตลอด 30 ปีที่ผ่านมาเติบโตประมาณ 20 เท่า

นอกจากนี้ พลังของเงินปันผลก็ทรงพลังเช่นกันอัตราผลตอบแทนจากเงินลงทุนปัจจุบันของการได้มาคือถึง 50%ซึ่งเป็นเพราะโคคา-โคลาเติบโตและแบ่งปันกำไรอย่างต่อเนื่อง จุดเด่นนี้เปรียบเสมือน “ต้นไม้ที่ให้ทอง”

สินค้าประจำที่มีหลายรายการ ทำให้ธุรกิจและการเงินมั่นคง

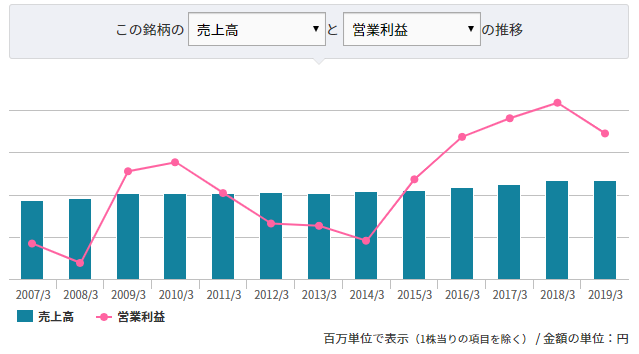

ดังนั้น หากพูดถึงโคกะ-โคลาของญี่ปุ่น คุณนึกถึงอะไร ผมจึงให้ความสนใจไปที่ผู้ผลิตขนมBurbon (2208)です。 SWE เป็นผู้ให้บริการขนมที่คุ้นเคยอย่าง “Alfort”, “Petit”, “Elise” เป็นต้น

ราคาหุ้นก็PER 13 เท่า จึงดูถูกและทะยานต่ำสุดนับตั้งแต่ต้นปี ในขณะเดียวกัน ผลประกอบการก็ขยายตัวอย่างค่อยเป็นค่อยไป

ถึงแม้ว่าจะมีการขึ้นภาษีบริโภค ความต้องการสินค้าชิ้นเดิมจะยังคงแข็งแกร่ง ดังนั้นจึงไม่ต้องกังวลมากมีสถานะการเงินจริงที่แทบไม่มีหนี้และไม่มีปัจจัยเสี่ยงที่เห็นได้ชัดเจน

ศักยภาพการเติบโตน่ากังวลใจ

ในทางกลับกัน ความสามารถในการเติบโตค่อนข้างน่าผิดหวัง

บริษัทกล่าวว่า“เป็นบริษัทระดับโลกที่อยู่ในท้องถิ่นแต่เชื่อมต่อกับโลกภายนอก” แต่รายได้จากต่างประเทศแทบไม่มี ดูเหมือนจะเป็นเช่นนั้น

การขยายตัวภายในประเทศที่กำลังลดลงมีข้อจำกัด หากต้องเติบโตในประเทศอย่างเดียว ต้องเพิ่มส่วนแบ่งการตลาดหรือลงทุนขึ้นราคาเพื่อรักษากำไร

อย่างไรก็ตาม ความสามารถในการแบ่งปันส่วนแบ่งตลาดดูเหมือนจะถึงจุดสูงสุด ในการขยายอย่างกว้างขวาง จำเป็นต้องค้นหาช่องทางการขายใหม่ที่ไม่ใช่ซูเปอร์มาร์เก็ตแบบเดิม (การซื้อแบบสมัครสมาชิกหรือซัพสคริปต์อาจเหมาะสม แต่ปัจจุบันยังไม่มี)

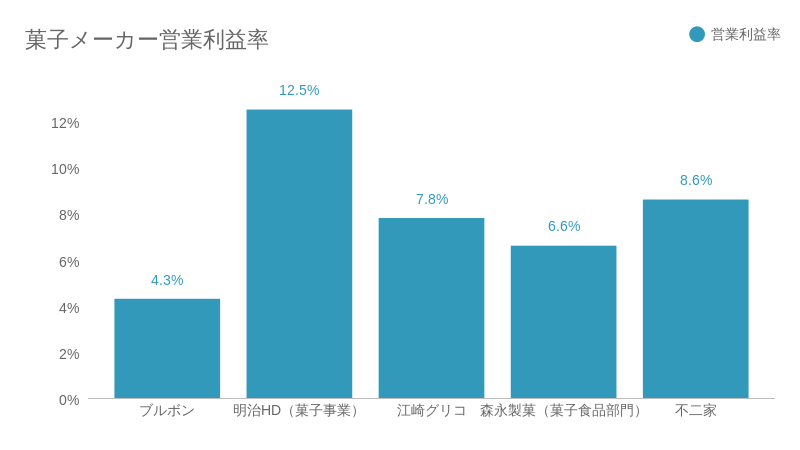

อีกประการหนึ่ง ข้อดีของ Burbon คือ “คุณภาพต่อราคาสูง ซึ่งราคาค่อนข้างถูกและไม่ผิดพลาดในการซื้ออะไรก็ตาม หากกล่าวในทางกลับการขึ้นราคาจะทำให้จุดเด่นลดลงจนกลายเป็นจุดด้อย

เมื่อเปรียบเทียบกำไรจากการขายของผู้ผลิตขนม จะเห็นว่าBurbon สามารถให้สินค้าที่ดีในราคาถูกได้อย่างไร ซึ่งหมายถึงโครงสร้างที่ทำกำไรได้ยาก ด้วย

เพื่อหลุดพ้นจากโครงสร้างนี้ จำเป็นต้องออกผลิตภัณฑ์ที่ทำกำไรสูงกว่า นอกเหนือจากสินค้าเดิมและนำเสนอตัวสินค้าที่ทำกำไรได้มากขึ้น อย่างไรก็ตาม ยังไม่เห็นต้นอ่อนของสิ่งที่ต้องการ

สรุป Burbon มีฐานะการเงินและผลประกอบการที่มั่นคง แต่ศักยภาพการเติบโตยังไม่สูง หุ้นมีความถูกเล็กน้อย ไม่ใช่ระดับที่ควรก้าวเข้าไปลงทุนในขณะนี้

เรียนแบบคารูบี จากการดูแลของกล้วยหอม

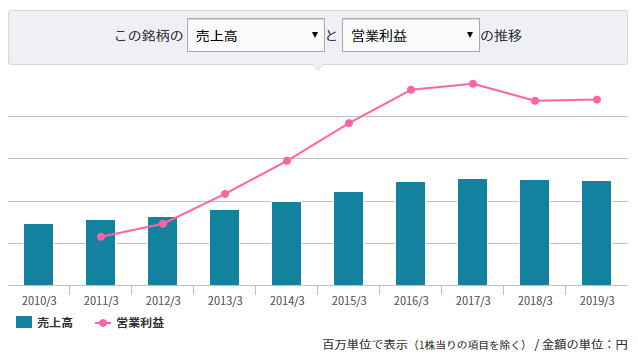

กรณีตัวอย่างของการเติบโตของผู้ผลิตอาหารที่ผมใช้อ้างอิงคือกรณีของ Calbee ที่พัฒนซีเรียลที่มีผลไม้แห้งเป็นส่วนประกอบหลักอย่าง “ฟูลกุระ” เพื่อสร้างหมวดหมู่ใหม่

และเพื่อจำหน่ายไปยังภูมิภาคอื่นๆ เช่นอเมริกาเหนือ ได้ประสบความสำเร็จการเพิ่มอัตรากำไรจากการค้นหาตลาดใหม่และการขยายทางภูมิศาสตร์ไปพร้อมๆ กันนั่นคือ

กล่าวโดยสรุป กุญแจสำคัญของการเติบโตสำหรับผู้ผลิตอาหารยังคงเป็น“การค้นหาประเภทใหม่”“การขยายตลาดต่างประเทศ” โดยเฉพาะอย่างยิ่ง ความเชื่อถือของผลิตภัณฑ์ญี่ปุ่นในประเทศจีนที่มีความต้องการภายในประเทศสูง อาจเป็นกุญแจสู่การแก้ไขสถานการณ์

ไม่ทราบว่า Burbon สามารถทำได้หรือไม่ แต่ผมจะมองภาพรวมของผู้ผลิตอาหารด้วยมุมมองดังกล่าวต่อไป

※โปรดดูบริการของ TB Tsubame Investment Advisors ด้วย ด้วย