น้ำหนักพอเหมาะ(อันบะอิ)[森晃]

โปรไฟล์ของ森晃

นักเศรษฐศาสตร์ สำนักthink tank (สหรัฐอเมริกา) ความเชี่ยวชาญด้านนโยบายอัตราแลกเปลี่ยน นโยบายการเงิน นโยบายเศรษฐศาสตร์มหภาค และการกำกับดูแลการเงิน นักการตลาด ผู้กำกับดูแลทางการเงิน และผู้กำหนดนโยบาย มีกิจกรรมติดต่อกับผู้เกี่ยวข้องในตลาด ผู้กำกับดูแลทางการเงิน และผู้กำหนดนโยบาย เพื่อวิเคราะห์แนวโน้มอัตราแลกเปลี่ยนจากหลายมุมมอง

※บทความนี้เป็นการดัดแปลงและปรับปรุงจากบทความของ FX攻略.com ฉบับเดือนสิงหาคม 2019 เนื้อหาข้อมูลในบทความอาจไม่สอดคล้องกับสภาวะตลาดปัจจุบัน กรุณาระวัง

เมื่อเร็ว ๆ นี้ เพื่อนที่แคลิฟอร์เนียได้เดินทางไปแทนซาเนีย ส่งภาพถ่ายมากมาย เช่น สิงโต ม้าลาย ช้าง ฯลฯ ทุกภาพถ่ายมุมมองของช่างภาพมืออาชีพ น่าประทับใจอย่างยิ่ง

หนึ่งในฉากที่ช่วยคลายความเครียดในสหรัฐอภาพคือ กระรอกที่พบเห็นทั่วไปตามที่ต่าง ๆ (ภาพที่ 1) ในสมัยมหาวิทยาลัย ฉันเคยนั่งทานพิซ่าพร้อมโค้กในร่มเงาของต้นไม้ในคณะ จนกระทั่งมีน้องกระรอกมองด้วยสายตาเรียกร้อง ฉันจึงแบ่งพิซ่าบางส่วนให้มัน กระรอกจึงหยิบชิ้นพิซ่ากระโดดขึ้นไปบนต้นไม้แล้วกัดกินอย่างอร่อย เห็นแล้วทำให้หัวเราะยิ้มได้ และที่น่าประหลาดใจก็คือได้เห็นกระรอกกินพิซ่าด้วยตาตัวเอง

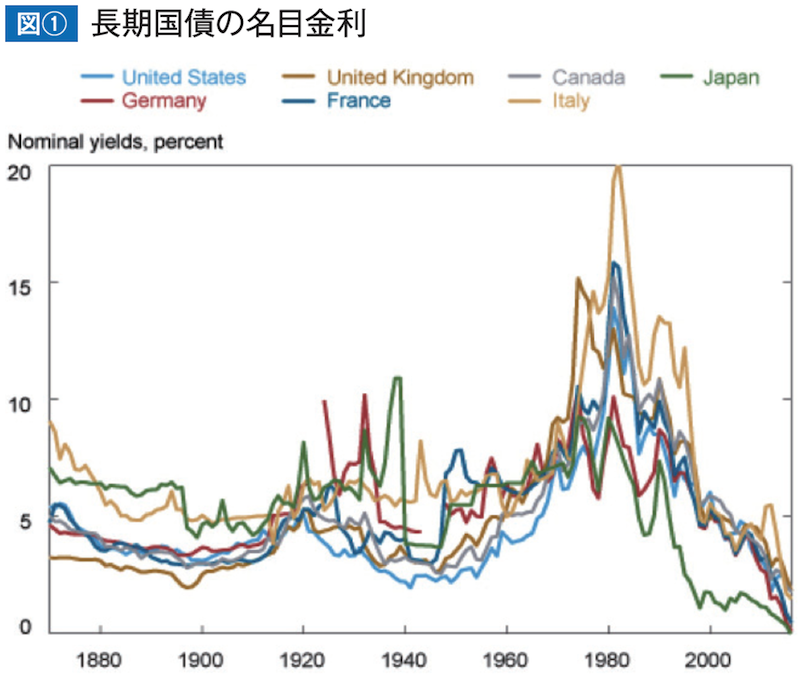

อัตราดอกเบี้ยพันธบัตรระยะยาวของประเทศอุตสาหกรรมมีแนวโน้มลดลง

ขอพิจารณาอัตราดอกเบี้ยระยะยาวของประเทศอุตสาหกรรมในช่วง 150 ปีที่ผ่านมา

รูปที่ 1 แสดงอัตราดอกเบี้ยชื่อเสียงของพันธบัตรระยะยาวของสหรัฐอเมริกา สหราชอาณาจักร แคนาดา ญี่ปุ่น เยอรมนี ฝรั่งเศส และอิตาลี ตั้งแต่ทศวรรษ 1980 เป็นต้นมา อัตราดอกเบี้ยระยะยาวลดลงอย่างต่อเนื่อง ความจริงที่ว่าอัตราดอกเบี้ยจริงของพันธบัตรระยะยาวก็ลดลงและสอดคล้องกันในช่วง 40 ปีที่ผ่านมา

นักเศรษฐศาสตร์ที่วิเคราะห์แนวโน้มอัตราดอกเบี้ยต่ำเหล่านี้กล่าวถึงสาเหตุคือ ① ความต้องการทรัพย์สินที่ปลอดภัยซึ่งมีสภาพคล่องสูงจากนักลงทุน ② การชะงักงันของเศรษฐกิจโลก ดังนั้นจึงขอพิจารณาผลการวิเคราะห์นี้ต่อไป

แน่นอน ก่อนวิกฤตแรมนั้น FED ปรับอัตราดอกเบี้ย FF ขึ้น แต่ดอกเบี้ยระยะยาวกลับไม่สูงขึ้นมาก สาเหตุหนึ่งคือความต้องการจากประเทศที่มีภาวะค่าเงินระหว่างประเทศสูงต่อทรัพย์สินปลอดภัยที่มีสภาพคล่องสูงมีมาก ช่วงเงินสำรองดุลการค้าของญี่ปุ่นและจีน ซึ่งมีมากอยู่แล้ว สนับสนุนการซื้อพันธบัตรสหรัฐอเมริกาที่มีความน่าเชื่อถือสูง (AAA) นักลงทุนจากต่างประเทศซื้อในปริมาณมาก ปริมาณการซื้อพันธบัตรสหรัฐจำนวนมากนี้ไม่ได้เป็นเรื่องร้ายต่อเศรษฐกิจสหรัฐ แต่ธนาคารพาณิชย์ใหญ่ ๆ ของสหรัฐได้ซื้อพันธบัตรจำนวนมากจนทำให้สเปรดระหว่างพันธบัตรระยะสั้นกับระยะยาวลดลง และด้วยเหตุนี้จึงเพิ่มการซื้อสินเชื่อจุดย่อย (Subprime)

ทำไมธนาคารสามารถเร่งการซื้อ Subprime Loans ได้ในขณะนั้น หากย้อนกลับไปในเหตุการณ์เดิม กฎระเบียบการเงินในเวลานั้นถือว่าสินค้าเงินทุนที่มีสินทรัพย์รวมถึง Subprime Loans ยังถูกจัดประเภทเป็นสินทรัพย์ AAA ที่เรียกว่า Super Senior ดังนั้น แม้วิธีการตรฐานก็ยังมีการตอบสนองความต้องการของนักลงทุนสูงในสินทรัพย์ที่มีการรับประกันสูง

โดยทั่วไป Subprime Loans ถูกอธิบายว่าเกิดจากฟองสบู่บ้านในสหรัฐอเมริกา และเพื่อระดมทุนมีการทำสินทรัพย์ที่ถูก securitized แต่จริงๆ แล้ว มีความต้องการในตลาดต่อสินทรัพย์ที่ securitized อยู่เดิมอยู่แล้ว ซึ่งกลายเป็นฐานสำหรับ Subprime Loans

ต่อไปขอคิดถึงภาวะเศรษฐกิจโลกที่ชะลอตัว บทความฉบับนี้เคยนำเสนอหัวข้อนี้หลายครั้ง ตอนนี้จะอธิบายอย่าง简略 สิ่งที่น่าจับตามองคือทัศนะของเจมส์ ซามเมอร์ส อดีตรัฐมนตรีคลัง (ศาสตราจารย์มหาวิทยาลัยฮาร์วาร์ด) เกี่ยวกับ “ทฤษฎีการชะงักยาวนาน” ปัจจุบัน ปัจจัยที่อุปทานและอุปสงค์ของโลกอุตสาหกรรมกำลังเผชิญอยู่มากขึ้น