เหตุผลที่การลงทุนทั้งหมดด้วย "ดัชนี" ในการบริหารทรัพย์สินตั้งแต่อายุ 50 ปีขึ้นไปนั้นผิดจริงๆ แล้วมาตราการที่ควรดำเนินการจริงๆ คืออะไร?

นิคเคอิคิวิลิตัสมีคอลัมน์พิเศษชื่อ “วัย 50 ยังไม่สายเกินไป”หลังจากเกษียณอายุแล้วขาดเงินถึง 2,000万円อันเป็นข้อมูลจากเอกสารรัฐบาลที่ได้รับ

ฉันรู้สึกโกรธต่อผู้วางแผนการเงินที่บอกว่า “ควรวางเงินทั้งหมดไว้ในกองทุนหุ้นทั่วโลก”

เมื่อคนอยู่ในวัย 50 กำลังเผชิญกับการเกิดขึ้นจริงของการเกษียณสำหรับคนที่ยังไม่เคยเตรียมการมาก่อน คงไม่รู้จะเริ่มยังไงต่อไปการสร้างทรัพย์สินก็ยังไม่แน่นอนว่าควรเริ่มจากอะไร

ในบรรดานั้น มี FP คนหนึ่งเขียนว่า“ผลตอบแทนที่คาดหวัง 5% หากลงทุนทั้งหมดในกองทุนหุ้นทั่วโลก”เมื่อเห็นข้อความนี้ ฉันในฐานะผู้เชี่ยวชาญอีกคนหนึ่ง“นี่เป็นคำพูดที่ไร้ความรับผิดชอบมาก!”。

แน่นอนว่า ผลตอบแทนของตลาดหุ้นทั่วโลกคาดว่าเฉลี่ยต่อปีจะมากกว่า 5% แต่หากคนวัย 50 ปล่อยทรัพย์สินทั้งหมดไปใน ณ ตอนนี้ คิดว่าจะได้รับผลตอบแทน 5% แน่นอน นั่นเป็นความผิดพลาดใหญ่。

พันธบัตรเองก็จะมีดอกเบี้ยคงที่ทุกปี ดังนั้นการซื้อพันธบัตรที่มีอันดับเครดิตสูงจะให้ผลตอบแทนที่ “แน่นอนบางส่วน” แต่ที่กล่าวถึงที่นี่คือผลตอบแทนที่ได้จากความผันผวนของราคาหุ้นผลตอบแทนจากราคาหุ้นไม่ใช่ความมั่นคง。

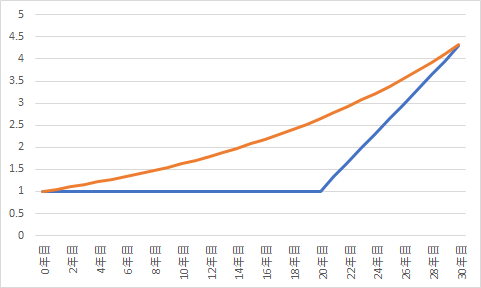

ดังนั้น ผลตอบแทน 5% ต่อปีคืออะไร? มันคือการย้อนคำนวณจากประวัติระยะยาว นั่นคือหากคิดว่าได้รับนี้ในปีถัดไปหนึ่งปีจะเป็นความเข้าใจผิดอย่างมาก

สมมติช่วงเวลาคำนวณ 30 ปี อาจจะ 20 ปีแรกผลตอบแทนเป็นศูนย์ ปีที่ 21-30 อาจทรงตัวแต่หากในช่วงสุดท้าย 10 ปี หุ้นพุ่งขึ้น 4.3 เท่า ทำให้ผลตอบแทนเฉลี่ยต่อปีใน 30 ปีอยู่ที่ 5%นั่นเอง

ด้วยเหตุนี้ผลตอบแทนของหุ้นไม่ใช่เส้นตรง “ไม่เป็นเส้นตรง”。

หากคนอายุ 50 ปีลงทุนตอนนี้หากในปีที่ 20 หรือเมื่อถึงอายุ 70 ปี ผลตอบแทนแนวราบต่อไปจะเป็นอย่างไร เงินจะไม่เพิ่มขึ้นและไม่สามารถมั่นใจได้ว่าจะไม่เกิดความกังวล อาจเล็งทรัพย์สินไป-ติดใจและหยุดก่อนเวลาอันควร

อาจดูเหมือนเป็นเรื่องน่ากังวลที่ 20 ปีต่อไปในช่วงนี้เกิดเป็นแนวราบจริงๆ เพราะเหตุนี้ในช่วง 30 ปีของญี่ปุ่นในสมัยเฮเซอิ้นก็เป็นเช่นนั้นสหรัฐฯ ก็เคยประสบกับ “การตายของหุ้น” ในทศวรรษ 1970 ที่หุ้นไม่ขยับ. ไม่มีใครมีความมั่นใจในการลงทุนทั้งหมด

ยิ่งไปกว่านั้น หากราคาหุ้นอยู่ในช่วงซบเซาแล้วติดตั้งช่วงเวลานานจนถึงระดับสูงก็ยิ่งยากในการฟื้นฟูค่าของอินเด็กซ์คนที่ไม่เคยลงทุนมาก่อนจะทนต่อการขาดทุนระยะยาวหรือไม่?

ดังนั้นผู้ที่เริ่มลงทุนในอนาคตอยากให้ไม่ตั้งคำตอบเดียวว่า “เป็นสิ่งนี้” แต่เรียนรู้เกี่ยวกับการลงทุนด้วยตนเองด้วยเช่นกัน สำหรับการลงทุนนอินเด็กซ์ก็เหมือนกัน หากทำแบบนี้จะไม่ถูกหลอกลวงด้วยเรื่องแปลกๆ และที่สำคัญคือเป็นวิธีที่ช่วยลดความกังวลได้อย่างมีประสิทธิภาพ

การเตรียมความพร้อมสำหรับการเกษียณของคุณเพียงพอหรือไม่? การคำนวณไม่ยาก

แล้วคนวัย 50 ที่กังวลเกี่ยวกับอนาคตควรทำอย่างไร ด้านล่างนี้เขียนจากมุมมอง “ถ้าฉันเป็นคนจะทำอย่างไร” กรุณาศึกษาไว้

(1)คำนวณสินทรัพย์เมื่อเกษียณ (โดยไม่ลงทุน)

ก่อนอื่นคำนวณสินทรัพย์ในอนาคต เป้าหมายหลักคือจำนวนเงินในเงินฝากปัจจุบันรวมกับเงินชราภาพ การทราบจำนวนเงินบำนาญของบริษัทของคุณจะคาดเดาได้จากตารางเงินเดือนและคำบอกเล่าจากเพื่อนร่วมงาน

ด้วยกัน, ตอนที่ฉันลาออกและเริ่มเป็นอิสระ ตอนนั้นมีเรื่องเล่าจากรุ่นพี่ที่ลาออกก่อนบอกว่า เงินเหล่านั้นเป็นห้าหมื่นเยน! แม้ว่าจะทำงานมาแค่ 7 ปี แต่ความน้อยนั่นทำให้ฉันประหลาดใจและต้องคำนวณเงินสำหรับเริ่มต้นใหม่อีกครั้ง

ไม่เฉพาะเงินบำนาญ แต่ยังรวมถึงประกันสะสมและระบบต่างๆ ของบริษัท ดังนั้นควรตรวจสอบดูเผื่อมี “เงินที่ถูกฝังอยู่” อาจมีอยู่ในที่ที่ไม่คาดคิด ฉันเองก็มีประกันบำนาญที่เข้าร่วมด้วยและถอนเงินมาช่วยเป็นทุนเริ่มต้นได้

หากทำเช่นนี้ครบแล้ว อย่างน้อยจะทราบว่าเงิน 2,000万円มีอยู่หรือไม่

(2)คำนวณรายรับและรายจ่ายของบำนาญ

เมื่อปลอดภัยแล้วหลังเกษียณ รายได้ที่พึ่งพาได้คือบำนาญเป็นหลัก จริงๆ แล้วคุณจะได้เงินบำนาญเท่าไรขึ้นอยู่กับเว็บไซต์ด้านล่าง

ตามข้อมูลสำหรับคนเกิดปี 1968 (อายุ 50 ปี) จบมหาวิทยาลัยทำงาน 40 ปี รายได้ต่อปีเฉลี่ย 5,000,000 เยน คนจะได้รับบำนาญปีละ 1,900,000 เยน เดือนละ 158,000 เยน ตั้งแต่อายุ 65

ชีวิตของคุณจะพอด้วยเงินจำนวนนี้หรือไม่ ลองคำนวณค่าใช้จ่ายชีวิตล่าสุดถ้าจำเป็นต้องใช้เดือนละ 200,000 เยน จะขาดประมาณ 50,000 เยน. ในกรณีนี้ตามการคำนวณของรัฐบาลจะต้องมี 2,000万円

ในทางกลับกัน หากตรงนี้ไม่ติดลบ ทรัพย์สินไม่มากก็ไม่ต้องกังวลมากนัก คุณควรประหยัดต่อไปในขอบเขตที่ทำได้

(3)คิดหาวิธีเติมเต็มส่วนที่ขาด

หากรายจ่ายมากกว่ารายรับและไม่มีทรัพย์สินมากพอต้องคิดหาวิธีเติมเต็มส่วนที่ขาด นอกจากนี้ถึงมีมากน้อยก็ยิ่งดีกว่าเพื่อให้เป็นการเอนกายอยู่ในช่วงบั้นปลาย

จะทำงานหรือมีรายได้ไม่จากงานประจำ ฝึกสต็อก เพื่อเตรียมล่วงหน้าและประสบการณ์จำเป็น

วิธีเติมเต็มมีทั้งหมด 3 แนวคิด

- ทำงาน

- มีทรัพย์สินที่สร้างรายรับประจำ

- เพิ่มพูนสินทรัพย์

หากคุณยังสามารถทำงานต่อไปได้ ความกังวลเรื่องการเกษียณจะลดลงเกือบทั้งหมด. การทำงานไม่จำเป็นต้องทำ 5 วันต่อสัปดาห์ วันละ 8 ชั่วโมง เหลือเพียงเดือนละประมาณ 50,000 เยน ซึ่งง่ายกว่าการทำงานพาร์ทไทม์ของนักศึกษา

แน่นอนว่า ความพยายามที่ใช้มากขึ้นจะต้องมีการนำประสบการณ์มากในการทำงานการเริ่มต้นธุรกิจขนาดเล็กที่สร้างรายได้บางส่วนก็เป็นวิธีหนึ่ง.

สินทรัพย์ที่สร้างรายรับประจำเช่นเงินปันผลและค่าเช่าถ้าเป็นหุ้นที่จ่ายเงินปันผลสูง ผลตอบแทนประมาณ 5% ต่อปี จึงถ้าเงิน 2,000万円จะมีรายได้หลังหักภาษีปีละประมาณ 80万円 เดือนละประมาณ 6.7万円

ใช่,ยืนยันว่า 2,000万円สามารถเติมเต็มรายเดือนโดยไม่ต้องรื้อต้นทุนได้ถึง 5万円เลย

แต่การเริ่มลงทุนจากเงินเกษียณเป็นเรื่องที่มีความเสี่ยงสูง. ตอนแรกทุกคนต้องลองผิดพลาดบ้าง แต่หากรอเกษียณแล้วจะไม่สามารถเรียกคืนได้ และหากในช่วงนั้นราคาหุ้นสูง ดอกผลปันผลก็จะต่ำลงด้วย

นอกจากนี้ หากลงทุนด้านอสังหาริมทรัพย์ตั้งแต่ต้นและถูกหลอกเหมือน “รถม้าฟักทอง” ก็ไม่ใช่เรื่องดีอสังหาริมทรัพย์หากล้มเหลวจะส่งผลให้สูญเสียเงินทุนส่วนตัวและหนี้สินตามมา。

ดังนั้นต้องเริ่มศึกษากับการลงทุนตั้งแต่เร็วกว่านี้ เพื่อไม่ให้เกิดความผิดพลาดใหญ่เมื่อถึงเวลาลาออก และเมื่อสะสมหุ้นที่จ่ายเงินปันผลสูงไว้ล่วงหน้า คุณจะสามารถศึกษาตลอดไปพร้อมทั้งหาวิธีรับมือได้

สุดท้าย หากคุณมีทรัพย์สินไม่พอแต่ไม่อยากทำงานเลย จะมีวิธีบวกทรัพย์สินด้วยวิธีเพิ่มทรัพย์สินด้วยการลงทุน

อย่างไรก็ตาม ตามที่กล่าวไว้ข้างต้นการลงทุนจำนวนมากในสินทรัพย์ที่รวมถึงดัชนีโดยทันทีเป็นความเสี่ยงอย่างมาก. ดังนั้นคุณควรสะสมประสบการณ์ด้วยการลงทุนทีละน้อยในสิ่งที่คุณคิดค้นขึ้นเอง

วัย 50 ปลายอย่างคุณยังมีเวลาประมาณ 10 ปีจนถึงเกษียณ. ถ้าลงทุนต่อไป 10 ปี จะเข้าใจแนวคิดขององค์กรและแนวตลาดมากขึ้น แน่นอนว่าเริ่มแรกอาจมีความล้มเหลวบ้าง แต่หากไม่ทำอะไรเกินไป เวลาจะช่วยฟื้นฟูเอง

กล่าวคือ “การเริ่มลงทุน” ไม่ใช่การทุ่มทุกอย่างในสิ่งใดสิ่งหนึ่งทันที แต่เป็นการสะสมประสบการณ์ทีละน้อยจะช่วยให้คุณมีเวลาในการคิดเกี่ยวกับการเงินและทำให้คุณค้นหาวิธีใช้ชีวิตที่คุณต้องการมากขึ้น

ฉันเองได้มีบริการเพื่อช่วยให้คุณมีจุดเริ่มต้นในการลงทุนก่อนที่จะเลียนแบบฉัน คุณสามารถลดความเสี่ยงจากความผิดพลาดครั้งใหญ่และเริ่มลงทุนได้. กรุณาเข้ามาดูกัน