อนาคตของตลาดแลกเปลี่ยเงินบาท 第105回[田嶋智太郎]

ข้อมูลส่วนตัวของ ทจิมะ โตโมะทาโร่

ผู้วิเคราะห์เศรษฐกิจ ตัวแทนผู้บริหาร AlfinaNts สถานะการเกิด: โตเกียว 1964 สำเร็จการศึกษาจาก Keio University หลังจากทำงานที่ปัจจุบันคือ Mitsubishi UFJ Securities แล้วเปลี่ยนเส้นทาง รายงานวิเคราะห์และวิจัยอย่างกว้างขวางตั้งแต่ด้านการเงิน เศรษฐกิจ โดยรวม ไปจนถึงการบริหารเชิงกลยุทธ์ขององค์กร และในทางกลับกันการสร้างทรัพย์สินส่วนบุคคล การบริหารเงินทุน และอื่นๆ นักวิทยากรสำหรับการบรรยาย สัมมนา และการฝึกอบรมที่จัดโดยเอกชน สถาบันการเงิน หนังสือพิมพ์ หน่วยงานท้องถิ่น และองค์กรการค้า/อุตสาหกรรมต่างๆ จำนวนการบรรยายต่อปีประมาณ 150 ครั้ง หนังสือพิมพ์และสื่อสิ่งพิมพ์มีการตีพิมพ์บทความและคอมเมนต์จำนวนมาก เช่น Weekly Gendai “กฎของการเทรดออนไลน์” และ “Maner Meister Training Course” ของ Examina เป็นต้น และยังเขียนคอลัมน์เกี่ยวกับหุ้นและอัตราแลกเปลี่ยนในเว็บไซต์จำนวนมากในฐานะนักยุทธศาสตร์หุ้นและอัตราแลกเปลี่ยนที่ได้รับการยอมรับอย่างสูง นอกจากนี้ยังเป็นผู้เขียนในหมวด Home Economy ของ "Kotengen no Kiso Chishiki" หนังสือพิมพ์ Nikkei CNBC “Market Wrap” และ Daiwa Securities Information TV “Economy Marche” ฯลฯ ปัจจุบันเป็นผู้คอมเมนต์ประจำยังคงเป็นผู้ประกาศรายการ ทางโทรทัศน์ (TV Asahi “Yajima Plus” และ BS Asahi “Sunday Online”) และวิทยุ (MBS “Meoto no Asaichi Radio”) ทั้งหมดนี้ ก่อนที่จะแสดงเป็นผู้คอมเมนต์ประจำในวันนี้ต่อไปยังคงดำรงตำแหน่งเป็นผู้คอมเมนต์ประจำในรายการต่างๆ เช่น Nikkei CNBC “Market Wrap” และ Daiwa Securities Information TV “Economy Marche” หนังสือที่สำคัญคือ “Manual การทบทวนทรัพย์สิน” (Paru Publishing) “สูตรคณิตศาสตร์รูปแบบกราฟ FX ผลกำไร” (Alchemyx) และ “ทำไม FX ทำให้ทรัพย์สินร่ำรวยได้?” (Text) และหนังสืออื่นๆ อีกหลายเล่ม ล่าสุดคือ “วิธีทำกำไรจากเศรษฐกิจสหรัฐที่กำลังขยายตัว” (Jiyu Kokuminsha)

※บทความนี้เป็นการนำเสนอ/ปรับปรุงบทความจาก FX攻略.com ฉบับเดือนมกราคม 2019 โปรดระวังว่าข้อมูลตลาดที่ระบุในบทความอาจไม่ตรงกับสภาวะปัจจุบัน

พื้นที่เสี่ยงขาลงของยูโรดอลล่าร์อาจขยายเพิ่มในอนาคต…

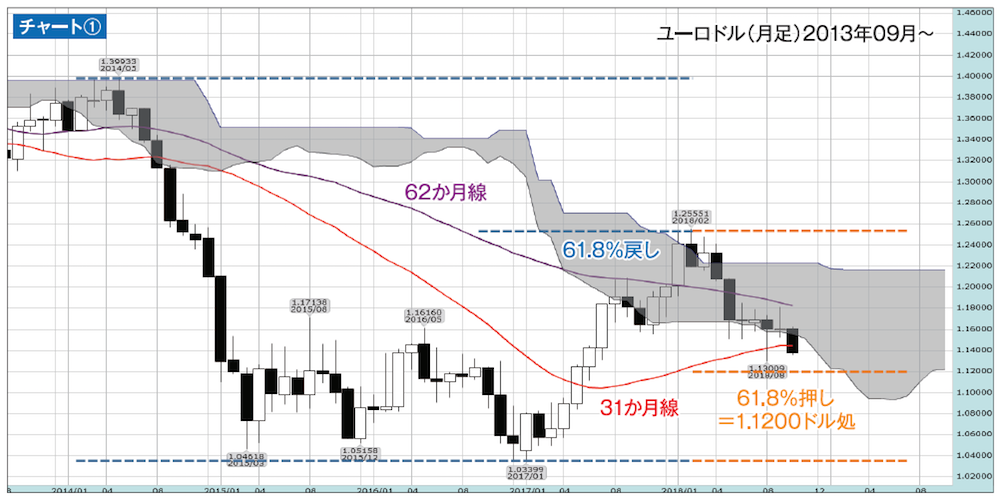

ในการอัปเดตครั้งก่อน ผู้เขียนกล่าวถึงยูโรดอลล่าร์ว่า “ยังไม่สามารถตีเส้นค่าเฉลี่ยเคลื่อนที่ 62 เดือน (62 เดือนเฉลี่ย) ขึ้นไป และยังไม่ต่ำกดลงไปกว่าแนวคิ้วเมฆรายเดือนของ Ichimoku Kinko Hyō แต่ยังไม่มีทิศทางชัดเจน”

จริงๆ แล้ว เดือนกันยายนมีรูปแบบแท่งเทียน “ขาขึ้นเล็กน้อย” ที่มีหางบนยาวกว่าปกติ หรือเรียกว่าแท่งเทียนกลองบน แต่ราคาปิดและกราฟรายเดือนยังทรงตัวเหนือขอบล่างของเมฆ ตั้งแต่เดือนพฤษภาคมถึงกันยายน ยูโรดอลลาร์ยังคงมีแนวโน้มต่ำกว่าแนวต่ำของเมฆในแต่ละเดือน แต่ราคาปิดนั้นยังคงยืนในระดับเดิม

อย่างไรก็ตาม ณ เวลาที่เขียน ยูโรดอลลาร์อยู่ต่ำกว่าระดับที่เมฆรายเดือนขมวดอยู่ และดูเหมือนว่าราคาปิดเดือนตุลาคมจะทะลุติดระดับนั้นไปในที่สุด

จากกราฟที่แสดงในรูปที่ 1 เห็นได้ชัดว่าการเคลื่อนไหวของยูโรดอลลาร์ตั้งแต่สิงหาคม 2017 เป็นต้นมามักตระหนักถึงขอบล่าง/บนของเมฆรายเดือนอย่างรุนแรง หากระดับสำคัญนี้ถูกปล่อยให้หลุดไป อาจทำให้พื้นที่ข้างล่างขยายตัวได้ง่ายขึ้น

ยิ่งไปกว่านั้น หากเดือนตุลาคมยูโรดอลลาร์ปิดต่ำกว่า 1.1500 ดอลลาร์ และต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 31 เดือน (31 เดือนเฉลี่ย) ก็ยิ่งทำให้แนวโน้มในระยะสั้นอ่อนลงมากขึ้นอีก

พิจารณาจากการลดลงตั้งแต่สูงสุดพฤษภาคม 2014 ไปจนถึงต่ำสุดมกราคม 2017 ขาย 61.8% ของการฟื้นตัวอยู่ที่ 1.2555 ดอลลาร์ และจากต่ำสุดมกราคม 2017 ถึงสูงสุดกุมภาพันธ์ปีที่แล้ว 61.8% ก็ถูกดันขึ้นไปที่ราว 1.1200 ดอลลาร์ สถานะนี้คือตัวบ่งชี้ขาอ่อนในขณะนี้ แต่ตามที่กล่าวไว้ก่อนหน้านี้ หากการเจรจา Brexit ของสหราชอาณาจักรไม่ชัดเจน อาจมีโอกาสให้ระดับต่ำลงอีกได้

สถานการณ์รอบยูโรจะซับซ้อนขึ้นในช่วงสิ้นปีหรือไม่?

สาเหตุที่ยูโรดอลลาร์อ่อนลงมีส่วนสำคัญมาจากปัญหาการคลังของอิตาลีและสถานการณ์การเจรจาของ Brexit ของสหราชอาณาจักรยังไม่ชัดเจน

ตามที่ทราบ คณะกรรมาธิการยุโรปได้ปฏิเสธงบประมาณที่อิตาลีนำเสนอเมื่อวันที่ 23 ตุลาคม และเรียกร้องให้ส่งใหม่ภายในสามสัปดาห์ ผู้บริหารอิตาลีตอบโต้โดยระบุว่า “เราไม่ยอมแพ้” และยังคงดำเนินนโยบายการขยายจ่ายออกต่อไป จึงไม่ยอมรับข้อเสนอแก้ไขจากคณะกรรมาธิการยุโรป

กำหนดส่งใหม่คือ 13 พฤศจิกายน และในสามสัปดาห์ถัดไปคณะกรรมาธิการยุโรปจะให้มุมมอง ซึ่งหากมีความจำเป็น อาจเริ่มขั้นตอนการบังคับใช้มาตรการคว่ำบาตรและสถานการณ์จะเริ่มไม่มีคำถาม

ทั้งสองฝ่ายยังคงต้องการหลีกเลี่ยงการแตกแยก หากคณะกรรมาธิการยุโรปแสดงท่าทีบางอย่างให้ความยืดหยุ่นกับรัฐบาลอิตาลี ผลลัพธ์ในระยะยาวก็อาจนำมาซึ่งข่าวร้ายต่อยูโรในแง่มุมของเสถียรภาพการเงินภายในสหภาพ และแนวคิดที่ดีที่สุดคือรัฐบาลอิตาลีถอยนโยบายแบบกระจายงบประมาณ แต่สำหรับพรรคประชานิยมที่โดดเด่นของอิตาลีอาจไม่ใช่ทางเลือกที่เป็นไปได้จริง ในทางกลับกัน อิตาลีอาจเลือกเส้นทางออกจาก EU และสถานการณ์จะไม่คลี่คลายง่ายแบบนั้น

ในด้านการเจรจา Brexit ของสหราชอาณาจักร การวางกำหนดเวลาที่ EU leaders กล่าวไว้ในการประชุมสุดยอดเมื่อวันที่ 17 ตุลาคม คือ “คริสต์มาส” จะทำให้ดำเนินการให้เกิดข้อตกลงหรือไม่เป็นเรื่องที่ต้องติดตามอย่างใกล้ชิด

ความขัดแย้งที่ดูเหมือนว่าผูกติดกับ “เส้นตาย” นี้คือจนกว่าจะถึงเส้นตาย ยังไม่มีแนวทางที่ชัดเจนจึงยากที่จะคาดหวังว่าจะมีการบรรลุข้อตกลงทั้งหมด บางทีในที่สุดอาจมีโอกาสที่ “ Brexit Without Agreement” จะถูกหลีกเลี่ยงได้ ซึ่งหากเป็นเช่นนั้น จะมีการซื้อปอนด์กลับมาชั่วคราว แต่ในตอนนั้น สถานการณ์ทางการเงินอิตาลีจะเป็นอย่างไร

สถานการณ์รอบยูโรกำลังซับซ้อนขึ้นในช่วงปลายปี อาจนำไปสู่แรงกดดันการขายที่รุนแรง ดังนั้นควรระมัดระวังให้ดี