เงินที่จำเป็นหลังจากลาออกคือ 3,000万円หรือไม่? เพื่อฝ่าฟันยุคชีวิต 100 ปี สิ่งที่สำคัญมากกว่ากับเงินคืออะไร

จากสำนักงานคณะกรรมการกิจการทางการเงิน (FSA) ได้ออกเอกสารรายงานเรื่อง「การสร้างและการบริหารสินทรัพย์ในสังคมผู้สูงอายุ」(ร่าง)สรุปใจความได้ดังนี้

- การยุติอายุยืนยาวขึ้น รายได้และเงินบำนาญลดลงยิ่งอยู่ยาวนานมากเท่าไร เงินยิ่งไม่พอมือ

- ครัวเรือนที่พึ่งพาบำนาญขาดดุลเฉลี่ยประมาณ 50,000 เยนต่อเดือน。ต้องกระทบทรัพย์สินถึง 13,000,000 เยนใน 20 ปี และ 22,000,000 เยนใน 30 ปีเพื่อถอนทรัพย์สินออกมา

- เพื่อเตรียมรับมือกับการขาดแคลนเงินทุนในอนาคตการสร้างทรัพย์สินด้วยตนเองควรดำเนินการ

ในทางกลับกันรัฐมีความรับผิดชอบน้อยมากมีการถกเถียงอย่างแพร่หลายว่านบำนาญควรจะมีความมั่นคงถึง 100 ปีใช่หรือไม่

อย่างไรก็ตาม หากดูโครงสร้างประชากร จะเห็นได้ว่าเรื่องนี้เป็นสิ่งที่คาดการณ์ไว้ตั้งแต่ 20 ปีก่อน รัฐบาลที่ปล่อยปละละเลยมาถึงตอนนี้ก็มีความรับผิดชอบด้วย แต่เมื่อร้องเรียนก็ไม่มีอะไรออกมาคนฉลาดต้องลงมือด้วยตนเอง。

เพื่อรับมือกับ "ความเสี่ยงจากการมีอายุยืน" สิ่งที่เราทำได้มีอยู่สองอย่างใหญ่ๆ

- ทำงานให้ได้นานที่สุด

- สร้างทรัพย์สินตั้งแต่ยังเด็ก

การทำงานต่อไปเป็นสิ่งที่เหนือกว่าอะไรทั้งหมด หา งานที่ทำให้สนุก

หากทำงานต่อไปได้ จะไม่ต้องกังวลว่าจะอายุยืนมากแค่ไหน。แม้ไม่มีเงินออมก็ไม่ใช่ปัญหาอะไร

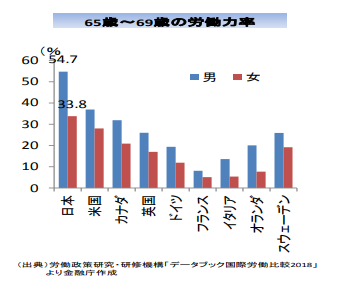

จริงๆ แล้วอัตราการทำงานของผู้ชายญี่ปุ่นอายุ 65–69 ปีอยู่ที่ 55% ซึ่งสูงเป็นพิเศษเมื่อเทียบกับประเทศที่พัฒนาแล้ว。

หากยกอายุเกษียณบำนาญขึ้น อัตราการทำงานของผู้สูงอายุจะยิ่งเพิ่มขึ้น。ในยุคที่ขาดแคลนแรงงานเช่นนี้ หาโอกาสทำงานได้ไม่ยาก แน่นอนว่าปัญหาสังคมดูเหมือนจะแก้ได้ด้วยสิ่งนี้เพียงอย่างเดียว

อย่างไรก็ตามปัญหาคือ งานนั้นๆ สนุกหรือไม่。การทำงานที่ไม่สนุกต่อไปเป็นเรื่องทรมานอย่างเดียว ผู้คนที่คิดว่า “ไม่อยากทำงานจนแก่มากนัก” คงไม่สนุกกับงานปัจจุบัน

นั่นคือการหาวิธีแก้ที่แท้จริงคือการหางานที่สามารถสนุกได้。ถึงแม้จะไม่ใช่เงินเดือนสูงก็พอที่ทำกินอยู่ได้ โดยไม่จำเป็นต้องทำงานล่วงเวลาทุกวัน

ส่วนตัวฉันเองทำงานที่ชอบและไม่ได้คิดจะเกษียณตลอดชีวิต เพราะไม่ใช่งานที่ต้องใช้แรงกาย จึงยังทำต่อไปได้ตราบเท่าที่สมองยังทำงาน ดังนั้นจึงไม่กังวลเกี่ยวกับการเกษียณ

หากการทำงานไม่ใช่สิ่งที่อยากทำ ให้สร้างทรัพย์สินต่อไป ความต่อเนื่องจะนำโอกาสมาแน่นอน

ในทางกลับกัน บางคนอาจอยากเก็บเงินและใช้ชีวิตสงบในวัยชรา หรือมีสิ่งที่อยากทำแต่ไม่ใช่งาน

คนเช่นนี้จำเป็นต้องสร้างทรัพย์สินอย่างจริงจัง。

สำนักงานคณะกรรมการกำกับดูแลการเงิน (Financial Services Agency) แนะให้ลงทุนแบบระยะยาว ซื้อสะสมผ่านกองทุนดัชนี (インデックスファンド) อย่างสม่ำเสมอ ซึ่งเป็นวิธีที่มั่นคงมาก และเมื่อคิดลงทุนระยะยาว จะดีกว่าการฝากเงินไว้เฉยๆ。

อย่างไรก็ตาม วิธีนี้มีจุดอ่อนอยู่ คือความรู้ด้านการลงทุนไม่ถูกสร้างขึ้น。

หากลงทุนเป็นจำนวนเงินที่แน่นอนทุกเดือนในกองทุนเดียวกันอย่างต่อเนื่อง และดูผลลัพธ์เท่านั้น แม้ว่าจะง่าย แต่ผลตอบแทนที่คาดหวังประมาณราว 7% ต่อปี。หากสะสมเงินทีละ 500,000 เยนต่อปีเป็นเวลา 20 ปี จะสำเร็จถึง 24,000,000 เยน

นอกจากนี้ นี่เป็นเพียงเรื่องสมมติเท่านั้นหากเริ่มในเวลาที่ตลาดสูง ราคาคาดหวังจะลดลงมาก。การลงทุนแบบสะสมเป็นการ “หยุดคิด” ไม่ใช่คำตอบ เพราะไม่สามารถตัดสินใจได้ว่าเมื่อไรจะถูกหรือแพง

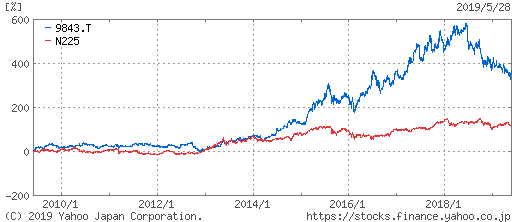

ตัวอย่าง เช่น วิกฤต Lehman Brothers ผู้คนมองโลกในแง่ลบ แต่หากลงทุนในดัชนี Nikkei Average เพียงอย่างเดียว จะได้กำไรถึง 3 เท่าภายใน 10 ปี และอัตราผลตอบแทนเฉลี่ยปีละ 11.6%。

และถ้าลงทุนในไนททริ (Nitori, 9843) แทน Nikkei จะได้ผลตอบแทน 6 เท่าใน 10 ปี และอัตราผลตอบแทนปีละ 19.6%。

โดยสรุปร่วมกันคือ ความสามารถในการเลือกหุ้นและจังหวะลงทุน。หากเริ่มใช้ความคิดตั้งแต่ต้น จะมีโอกาสสูงขึ้นเมื่อโอกาสมาถึง หากทำต่อไป จะไม่ใช่ความฝันที่จะไปถึง 2,000万円หรือแม้แต่ 1億円

Abenomics ได้ผลิตคนรวยหลายคนออกมา แต่ส่วนใหญ่เป็นผู้ที่ลงทุนในหุ้นรายตัวตั้งแต่ก่อนฟองสบู่แตก。การเริ่มต้นเร็วและไม่หยุดคือสิ่งสำคัญ

เงินเป็นเพียงเครื่องมือ เป้าหมายของชีวิตต้องค้นพบ

อย่างไรก็ตามการเป็น “ผู้มั่งคั่งอย่างมาก” เป็นเพียงเครื่องมือไม่ใช่จุดหมาย。เมื่อรู้สึกปลอดภัยทางการเงินแล้ว ให้หาสิ่งที่ควรทำต่อไป

ถ้างานที่ทำอยู่ตรงกันกับที่ชอบ ก็ทำงานต่อไปได้ หากมีสิ่งที่อยากทำเพิ่มเติมนอกเหนือจากงาน ก็สามารถทุ่มไปได้โดยไม่ต้องกังวลการมีเงินทำให้มีทางเลือกในชีวิตมากขึ้น。

สิ่งที่ควรให้ความสำคัญคือคุณอยากจะเป็นคนยังไง。นักลงทุนชื่อดังสมัยเมจิ-โชวะ บทความนักลงทุนใหญ่โมโตะ ซึกิโกะ ได้สร้างทรัพย์สินมูลค่าหลักร้อยล้านเยนในปัจจุบัน พร้อมทั้งทำหน้าที่ศาสตราจารย์มหาวิทยาลัย และทำงานที่ยังคงอยู่ในสวนสาธารณะ Hibya เพื่อผลงานที่ยังคงสืบทอดไปยังคนรุ่นหลัง

ขอเน้นอีกครั้งว่า เงินไม่ใช่จุดมุ่งหมาย แต่เป็นวิธีการ เมื่อมีวิธีการมากขึ้น เป้าหมายที่ต้องการจะบรรลุก็จะมากขึ้น

งานของฉันคือการช่วยให้คุณเพิ่มเงินที่เป็นเครื่องมือในการดำเนินชีวิต และการหาความหมายของเป้าหมายเป็นหน้าที่ของคุณเอง。