ออนไลน์อัตราแลกเปลี่ยนต่างประเทศ・เทคนิคการซื้อขายจริงของ Masakazu Sato: การวิเคราะห์เทคนิครวมถึงปัจจัยพื้นฐานเพื่อทำนายอนาคตของ 3 สกุลเงินหลัก【ธีมเดือนนี้|แนวโน้มตลาดและแผนหลักของสกุลเงินหลักในปี 2019】

โปรไฟล์คุณมาซากุ Sato

さとう・まさかず。邦銀を経て、仏系パリバ銀行(現BNPパリバ銀行)入行。インターバンクチーフディーラー、資金部長、シニアマネージャー等を歴任。その後、年間取引高No.1を誇る外為オンライン・シニアアナリストに。通算20年以上、為替の世界に携わっている。ラジオNIKKEI「株式完全実況解説!株チャン↑」、ストックボイス「マーケットワイド・外国為替情報」に出演する他、Yahoo!ファイナンスに相場情報を定期配信中。

ผ่านมาเกือบหนึ่งเดือนแล้ว แต่ปี 2019 ตลาดแลกเปลี่ยนเงินตรายังมีความไม่เสถียรเนื่องจากสงครามการค้าระหว่างสหรัฐฯ-จีนซึ่งอาจทำให้เศรษฐกิจโลกชะลอตัว อย่างไรก็ตามเศรษฐกิจสหรัฐยังอยู่ในสภาพดี ความเร็วในการปรับขึ้นอัตราดอกเบี้ยดูจะช้าลง แต่จากส่วนต่างอัตราดอกเบี้ยที่มีอยู่ก็มีแนวโน้มว่าเงินดอลลาร์จะยังคงปรับขึ้นอย่างต่อเนื่องเป็นแนวโน้มหลัก จะมองไปยังคู่เงินหลักในปี 2019

※บทความนี้เป็นการคัดลอกและปรับปรุงจาก FX攻略.com ฉบับมีนาคม 2019 จุดที่ระบุข้อมูลตลาดในบทความนี้อาจไม่สอดคล้องกับสถานการณ์ปัจจุบัน กรุณาใช้งานด้วยความระมัดระวัง

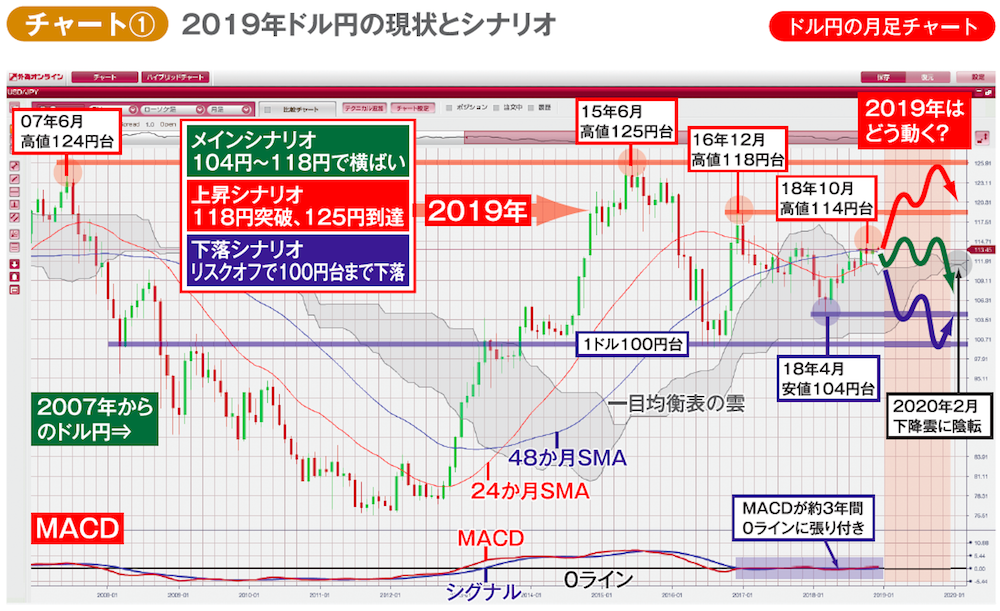

ドル円は104円~118円台のレンジ相場が続きそう。下値100円は鉄板か!?

ครั้งนี้เป็นช่วงต้นปี เราจะมาดูแนวโน้มตลาดแลกเปลี่ยนเงินตราปี 2019 โดยใช้กราฟรายเดือนและรายสัปดาห์ระยะยาว หากวิเคราะห์ว่าจะไปทางใดในแผนหลัก

แนวโน้มในปี 2019 คือการแข็งค่าของดอลลาร์สหรัฐ เมื่อดูเฉพาะยูโร/ดอลลาร์ ปอนด์/ดอลลาร์ หรือออสเตรเลี亚น/ดอลลาร์ และ NZD/USD ในกราฟรายเดือน/รายสัปดาห์ จะเห็นว่าคู่เงินใดๆ อยู่ใกล้แนวล่างของกรอบหรือทะลุผ่านแนวล่างไปแล้ว และตั้งแต่ช่วงหลังปี 2018 ดอลลาร์ได้มีการแข็งค่าขึ้นอย่างชัดเจน

ถึงแม้ประเด็นร้อนเรื่องทรัมป์ การตีพิมพ์ “อเมริกาฟังชั่น” หรือ “ดอลลาร์ฟอร์ม” ที่ต่อเนื่อง นักวิเคราะห์ยังคงติดตามดูเพื่อดูว่าช่องทางนี้จะนำไปสู่การแข็งค่าของดอลลาร์ต่อไปหรือไม่ ซึ่งเป็นหัวข้อหลักในปี 2019

พลังขับเคลื่อนของดอลลาร์ในปี 2018 แน่นอนว่ามาจากนโยบายลดภาษีของทรัมป์และการขยายตัวของเศรษฐกิจสหรัฐที่ยังอยู่ในภาวะดี FRB จะยังคงขึ้นดอกเบี้ยและการต่างของอัตราดอกเบี้ยกับสกุลเงินอื่นๆ ยังคงขยายตัว ดอลลาร์จึงถูกขับเคลื่อนไปข้างหน้า ในทางกลับกัน ความเสี่ยงสูงคือสงครามการค้า US-China ที่อาจส่งผลกระทบต่อเศรษฐกิจสหรัฐด้วย หากทรัมป์และเฟรเดอร์ลอเปรียบว่าไม่ขึ้นดอกเบี้ยต่อ FRB อาจหยุดการปรับขึ้นดอกเบี้ย ซึ่งการขยายตัวของส่วนต่างอัตราดอกเบี้ยจะยุติลงและจะส่งผลให้ดอลลาร์อ่อนค่า

แน่นอน หากหยุดการขึ้นดอกเบี้ยแล้วสร้างความเชื่อมั่นต่อ “เศรษฐกิจที่สมบูรณ์” และส่งผลให้ตลาดหุ้นขึ้น ก็อาจกลายเป็นปัจจัยสนับสนุนดอลลาร์ได้ ในทางกลับกัน หากเศรษฐกิจสหรัฐชะลอลงอย่างรวดเร็ว จะเป็นปัจจัยหนุนให้เกิดการแข็งค่าของเยน

การขึ้นดอกเบี้ยและอัตราผลตอบแทนพันธบัตรยาวของสหรัฐมีทั้งด้านบวกและลบต่อการซื้อขาย USDJPY ในบางครั้งจึงเป็นอาวุธสองคมมากกว่าทำให้พยายามทำนายทิศทางยาก ควรมองผ่านกราฟและปฏิบัติตามแนวโน้มด้วยการเข้าออเดอร์ตามทิศทาง

กราฟที่ 1 แสดงกราฟรายเดือนระยะยาวของ USD/JPY ตั้งแต่ปี 2007 พร้อมค่าเฉลี่ยเคลื่อนที่ 2 ปี (24 เดือน) และ 4 ปี (48 เดือน) และเส้นเมฆของ Ichimoku, MACD

ณ เดือนธันวาคม 2018 USD/JPY อยู่สูงขึ้นจากต่ำช่วงเมษายน 104 เยนไปยังสูงช่วงตุลาคมราว 114 เยน และอยู่บริเวณแนวเส้นค่าเฉลี่ย 4 ปีที่กำลังปรับขึ้น หากมองภาพรวมในปี 2019 แนวโน้มหลักอาจเป็นการเคลื่อนไหวในกรอบแคบระหว่างระดับสูงสุด 118 เยนในปลายปี 2016 กับต่ำสุด 104 เยนในภายหลัง โดยเป็นแนวโน้มที่ทรงตัว

หลังจากเดือนเมษายน 2018 แนวโน้มขยายตัวขึ้นอย่างช้าๆ และมีโอกาสที่ USD/JPY จะทะลุ 118 เยนได้ในปี 2019 หาก FRB ยังคงปรับขึ้นอัตราดอกเบี้ยและส่วนต่างอัตราดอกเบี้ยระหว่างญี่ปุ่น-สหรัฐฯ ขยายจากราว 2% ไปถึงราว 3% ปลายปี 2019 ก็อาจเห็น USD/JPY ขึ้นไปถึง 120 เยนได้ แต่คงไม่ถึง 125 เยนซึ่งเป็นจุดสูงสุดของช่วง Abenomics

ด้านแนวรับอยู่ที่กลุ่มเมฆ Ichimoku หรือแนวรับก่อนหน้าในช่วง 100 เยน เมื่อพิจารณาส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ-ญี่ปุ่น หากเศรษฐกิจสหรัฐไม่เผชิญกับความชะลอตัวรุนแรงในปี 2019 ก็ยังคงเห็นแนวรับ 100 เยนเป็นแนวรับที่มีน้ำหนัก