การทดสอบการซื้อขายอัตโนมัติ — ขั้นตอนทดลองกลยุทธ์ด้วยตัวเอง หุ้น

TrendSync ―― ซื้อขาย ตรวจสอบ และวางกลยุทธ์

คุณสมบัติที่โดดเด่นที่สุดของ TrendSync คือ หลังจากทำการซื้อขายแล้ว สามารถตรวจสอบ (ตรวจคำตอบ) ธุรกรรมเหล่านั้นได้

จนถึงครั้งก่อน เราได้แนะนำว่าเหตุใดการตรวจสอบจึงสำคัญ และควรใช้นโยบายการซื้อขายแบบไหน

ครั้งนี้ จะเป็นขั้นตอนวิธีใช้งานการตรวจสอบจริงอย่างไร

การตรวจสอบคืออะไร

พูดง่ายๆ คือ “ถ้าดำเนินการด้วยกลยุทธ์นี้ จุดตั้งค่านี้ จะเป็นอย่างไร” โดยการจำลองด้วยข้อมูลราคาจริง

นำข้อมูลย้อนหลังหรือข้อมูลของวันนั้น มาตรวจสอบว่าการซื้อขายเกิดขึ้นจริงหรือไม่ ที่ไหน ซื้อขายเมื่อใด และกำไรขาดทุนเป็นอย่างไร

เมื่อเปรียบเทียบกับการซื้อขายจริง ความแม่นยำของการจำลองจะชัดเจนขึ้น

ขั้นตอนแบ่งเป็นสามส่วนใหญ่

・เลือกวันทดสอบและสินทรัพย์ วันที่จะทดสอบก็ได้ ไม่จำเป็นต้องเป็นวันที่มีบันทึกในอดีต

・เลือกกลยุทธ์และการตั้งค่า กำหนดกลยุทธ์ กำหนดระดับกำไร-ขาดทุน ช่วงเวลาการดูกราฟ ฯลฯ

・รันการตรวจสอบและดูผลลัพธ์ รายการการซื้อขาย กำไรขาดทุน ความต่างกับข้อมูลจริง (ถ้ามี)

สามารถเปลี่ยนการตั้งค่าเล็กน้อยและลองซ้ำได้หลายครั้ง เพราะผลลัพธ์จะเรียงกันให้เปรียบเทียบ

เมื่อทำการตรวจสอบจริง วันของการซื้อขายจะถูกรวบรวมไว้ในภาพเดียว

ด้านล่างนี้คือผลการทำธุรกรรมวันที่ Mitsui Sumitomo Financial Group (8316) บนแนวทางการซื้อขายในวันนั้น

กลยุทธ์ RSI การหักล้างแนวโน้มซื้อขาย 6 ครั้ง และกำไรขาดทุนจริงในวันนี้คือขาดทุน 1,330 เยน

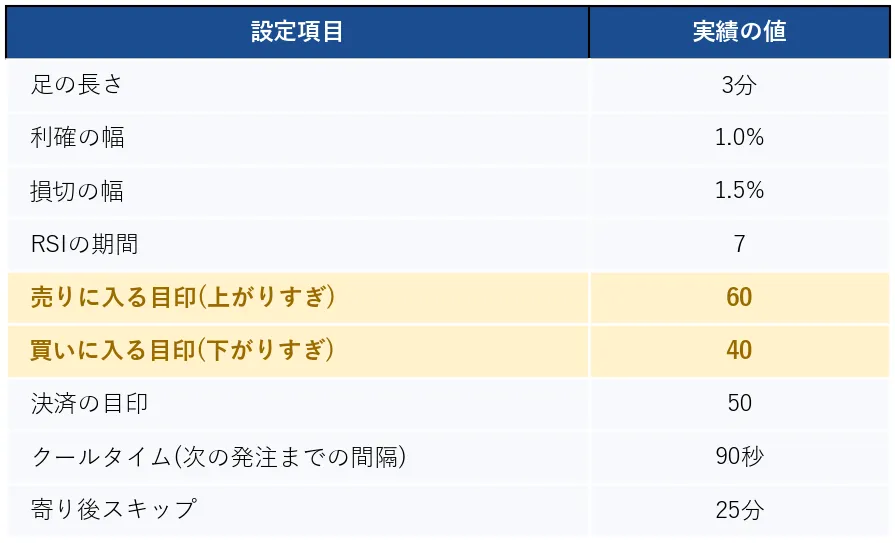

การตั้งค่าที่ใช้ในขณะนั้นมีดังนี้

สัญลักษณ์เข้า (ขึ้นมาก 60, ลงมาก 40) คลุมเครือทำให้เข้าซื้อเมื่อราคาพลิกนักยาก

จากนั้นการตรวจสอบ①

เปลี่ยนสัญลักษณ์เข้า จาก 60/40 เป็น 65/35 เพื่อให้เข้าซื้อเฉพาะเมื่อราคาพลิกชัดเจนขึ้น

ตั้งค่าพารามิเตอร์ในหน้าจอการตรวจสอบ TrendSync และรันการจำลอง

จากนั้นการซื้อขายในวันเดียวกันจะเป็นดังนี้

ผลรวมบวก 2,300 เยน แม้จะเป็นวันที่แพ้จริง เพียงปรับสัญลักษณ์เข้าให้เข้มงวดยิ่งขึ้น ผลลัพก็เปลี่ยนไป

สามารถลองตั้งค่าในแบบที่ยังไม่ได้ใช้งานจริงด้วยการเปลี่ยนแปลงราคาที่เคลื่อนไหวในทำนองเดียวกัน นี่คือวิธีใช้งานของการตรวจสอบ

สิ่งที่ควรระวังคือ อย่าดูเพียงวันเดียวที่เกิดเหตุบังเอิญชนะเท่านั้น

หากนำการตั้งค่าเดิมที่ได้ผลดีในตรวจสอบ① (65/35) ไปใช้ในวันอืนๆ ก็จะได้ผลต่างออกไป...

วันขึ้นราคาจะได้กำไรเล็กน้อย ในขณะราคาผันผวนหรือวันที่ตลาดไม่มีทิศทาง จะกลายเป็นขาดทุนถึง 6,000 เยน วัน 6/17 และสภาวะคล้ายคลึงกัน ผลลัพธ์กลับตรงกันข้าม

การตั้งค่าที่ดีเฉพาะสำหรับวันหนึ่งอาจใช้ไม่ได้ในวันอื่น

ดังนั้นควรทดสอบกับวันที่ขึ้นและวันที่ลงและวันที่ไม่มีทิศทางหลายวันที่ เพื่อดูว่ากลยุทธ์ยังมั่นคงในสภาวะตลาดต่างๆ หรือไม่

การตรวจสอบไม่ใช่จบเพียงครั้งเดียว ต้องลองปรับค่าทีละนิดและรันซ้ำหลายรอบ

ยิ่งลองมาก ยิ่งผลลัพธ์เรียงกันให้เปรียบเทียบได้ง่าย

ด้วยมือของเราเองจะช่วยให้ตั้งค่าให้เข้ากับสภาวะตลาดของวันนั้นๆ ได้ใกล้เคียงขึ้น

สรุป

การตรวจสอบไม่ใช่เพื่อ “ตัดสินใจกลยุทธ์” แต่เพื่อ “ขัดเกลาโดยการพิสูจน์ความถูกต้อง”

ไม่ต้องหลงตามผลลัพธ์ของวันเดียว ลองหลายวันเพื่อให้ได้ค่าการตั้งที่มีเสถียรภาพ

อย่างไรก็ตาม เรื่องที่กล่าวในบทความนี้เป็นเพียงหนึ่งตัวอย่าง ผลลัพธ์ขึ้นกับสภาวะตลาดและการตั้งค่า ไม่รับประกันกำไรทุกครั้ง

ครั้งหน้าจะกล่าวถึงวิธีจำกัดการขาดทุน และการออกแบบการป้องกัน