【EA診断プロンプト付き】การเลือก EA ที่ใช้ AI โดยไม่พลาดคำแนะนำระบบเทรด (System Trade) ด้วยการวิเคราะห์ EA ด้วยโปรンプท์

ทุกคนเลือก EA (การซื้อขายอัตโนมัติ) อย่างไรเมื่อจะตัดสินใจเลือก?

อันดับความนิยม, กราฟ forward (การใช้งานจริง) ที่ขวาขึ้นอย่างต่อเนื่อง, รีวิว ความเห็นต่างๆ แล้วแต่บุคคล ผมต้องขอสารภาพว่าตอนที่เรียงอันดับสูงๆ และ forward กราฟขึ้นสวย โดยไม่ตรวจสอบเนื้อหาให้ถี่ถ้วน ผมเคยซื้อ EA เหล่านั้นมาแล้วพบว่าเจ็บปวดมาก ช่วงสัปดาห์แรกๆ มันใช้งานได้ดี แต่วันหนึ่งมันล่มลงและเงินทุนเริ่มลดลงอย่างมากหลังจากความล้มเหลวครั้งนั้น ผมจึงเริ่มดูรายงาน backtest อย่างละเอียดและมุ่งมั่นมากขึ้นก่อนจะซื้ออะไร

ขออภัยที่ล่าช้า ผมชื่อ seto ทำงานเป็นพนักงานออฟฟิศในช่วงวันทำงาน และสร้าง EA ด้วยตัวเองในตอนกลางคืนและวันหยุด

ผมกำลังพยายามอย่างหนักเพื่อส่ง EA ที่เหมือนมวลพระสูตรให้ทุกท่านในสักวันหนึ่ง! และยังเป็นคนบ้าคลั่ง backtest อยู่ด้วย

คราวนี้จะสรุปวิธีการดู backtest ให้ชัดเจน หนึ่ง EA ที่ดูเหมือนจะขึ้นกราฟขวาขึ้น แต่ก็มักจะเผยเฉพาะช่วงที่ทำได้ดี หรืออาจมีการคำนวณกำไรจากกำไรทบต้น หรือการเพิ่มจำนวนสัญญาโดยไม่พิจารณาความเสี่ยง ซึ่งผลิตภัณฑ์ที่มีความเสี่ยงควรถูกวิเคราะห์อย่างถูกต้อง!

ส่วนท้ายบทความจะเผยวิธีที่ผมใช้งานเป็นประจำ—วิธีการเผยแพร่ backtest report ไปยัง AI (เช่น ChatGPT หรือ Claude) แล้วให้ AI ตรวจสอบแบบรวมกัน—พร้อมปล่อยให้ใช้งานได้ทันที

ตัวเลขในรายงานที่ผมให้ความสำคัญ (เรียงตามความสำคัญ)

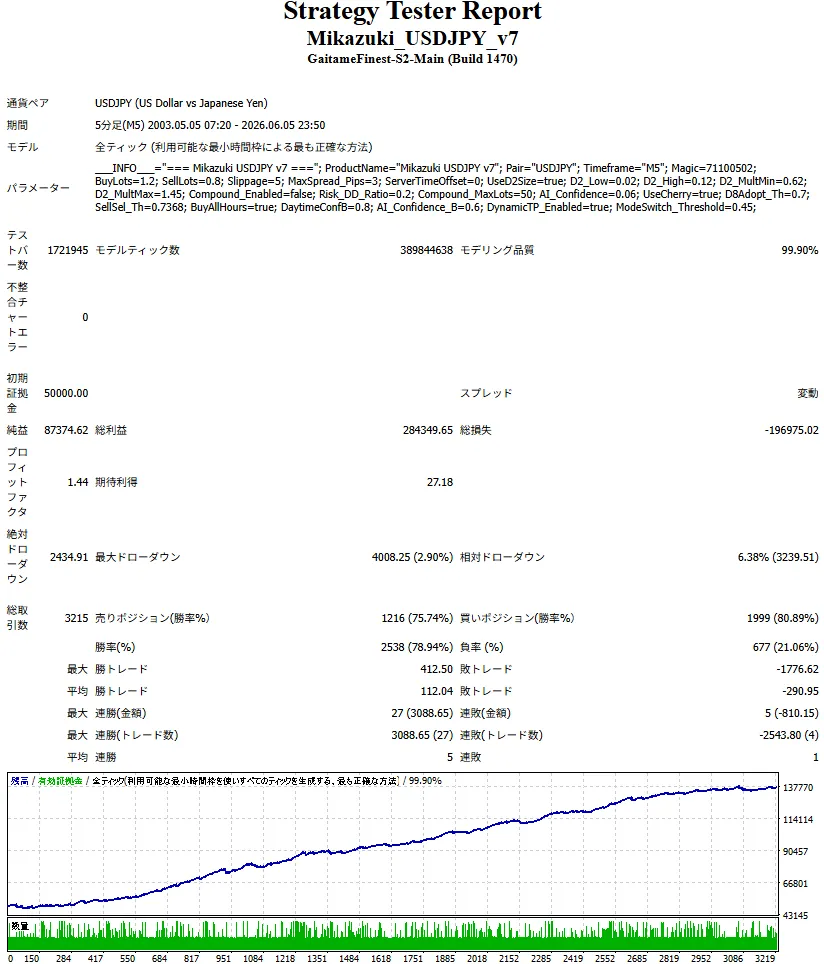

จากนี้ไปยังผล backtest ของ EA ที่มีอยู่ในมือของผมเอง“Mikazuki USDJPY” เพื่อบอกคุณว่าดูตรงไหนบ้าง

“Mikazuki USDJPY”(https://www.gogojungle.co.jp/systemtrade/fx/79530)

↓สรุปรายงาน backtest ของ Mikazuki USDJPY

การเลือก EA ไม่ควรหันไปดูกราฟขวาขึ้นด้านล่างเพื่อความมั่นใจ!

มีตัวเลขหลายชุดเรียงกัน แต่ผมจัดลำดับความสำคัญไว้แล้ว อย่างไรก็ตามบอกไว้ก่อนว่าหากข้อ 1 ของลำดับความสำคัญต่ำลง ตัวเลขอื่นๆ ก็ไม่ค่อยมีความหมายเท่าไรในการดู เพราะรายงานนั้นอาจไม่เชื่อถือ หรือแม้กระทั่งไม่สามารถอยู่รอดได้

ความสำคัญอันดับที่ 1: เริ่มจากตรงนี้

① คุณภาพโมเดล (ティック品質)

จะมีตัวเลขชื่อว่า “โมเดリングคุณภาพ” อยู่ด้านบนของรายงาน เป็นตัวชี้วัดว่าเราได้ทดสอบการเคลื่อนไหวของราคาย้อนหลังอย่างแม่นยำแค่ไหน

ที่นี่มีจุดแบ่งชัดเจนหากใช้งาน Tester ที่มาพร้อมกับ MT4 และใช้ข้อมูลประวัติของโบรกเกอร์ (ข้อมูล 1 นาที) โมเดลคุณภาพสูงสุดจะอยู่ที่ประมาณ 90% เนื่องจากคำนวณโดยการเติมเต็มการเคลื่อนไหวราคาเล็กๆ ใน 1 นาที ซึ่งแตกต่างจากการเคลื่อนไหวจริงของแต่ละ tick

ในทางกลับกันเมื่อใช้เครื่องมืออย่าง TDS (Tick Data Suite) ที่โหลดข้อมูล tick จริง (เช่น Duke Data origin) โมเดลคุณภาพจะสูงถึง 99.90%.

นี่คือการตรวจสอบด้วย “ทุกรายละเอียดของ tick”

ความแตกต่างระหว่าง 90% กับ 99.90% อาจส่งผลมากในการใช้งานกลยุทธ์ที่รับผลกระทบจากการเคลื่อนไหวราคาขนาดเล็ก เช่น การสกิปปิ้งระหว่างจุดเล็กๆ ผมอยากเห็นรายงานที่ผ่านการตรวจสอบคุณภาพ 99.90% เป็นอย่างมาก เพราะเมื่อพัฒนา EA จะพบว่า โมเดลคุณภาพ 90% จะให้กำไรขึ้นอย่างต่อเนื่อง แต่ โมเดลคุณภาพ 99.90% กลับทำให้มีกำไรติดลบบ่อยๆ

② ความเป็นจริงของสเปรด/สลิปเพจ

ในบัญชีจริง สเปรดไม่คงที่ มักมีการปรับเปลี่ยน โดยเฉพาะเวลาประกาศข้อมูลทางเศรษฐกิจหรือช่วงเช้า จะขยายตัวมาก สลิปเพจ (slippage) ก็มีอยู่แล้ว

ถึงอย่างนั้น ผลลัพธ์ที่ทำในแบบสเปรดคงที่และสลิปเพจ 0 ในการทดสอบ มักจะไม่สามารถทำซ้ำได้ในตลาดจริง รายงานควรบอกได้ว่าใช้การตั้งค่าสเปรดอย่างไร แอปพลิเคชันเช่น TDS สามารถจำลองสเปรดที่เปลี่ยนแปลงตามเหตุการณ์ในอดีตเพื่อให้ได้ผลลัพธ์ที่ใกล้จริงมากขึ้น

③ ระยะเวลาการใช้งาน

ทดสอบในระยะเวลายาว มีการรวมสภาวะตลาดหลากหลายมากขึ้น ยิ่งผ่านช่วงที่ตลาดผันผวนมากเท่าไร ความน่าเชื่อถือก็ยิ่งสูงขึ้น หากมีมากกว่า 10 ปี จะมีความมั่นใจมากขึ้น

④ 最大 Drawdown (DD สูงสุด)

ระดับการลดลงของทรัพย์สินในช่วงที่หยุดทำกำไรแรงสุด ผมจะดูเรื่องนี้ก่อนกำไร เพราะรู้ว่า“ต้องทนได้มากน้อยแค่ไหน” หากเงินทุนไม่พอจะเริ่มต้น ผลกำไรอาจหายไปก่อนที่กำไรจะเกิดขึ้น

ความสำคัญอันดับที่ 2: หากดูแล้ว ภายในยังมีคุณภาพ

จำนวนการเทรด

คือ จำนวนตัวอย่าง ยิ่งมากยิ่งแม่นยำ 100 ครั้งดีกว่า 3,000 ครั้ง ที่น้อยอาจเกิดจากความโชคดี (ดูคู่กับระยะเวลาการใช้งานเพื่อดูว่าข้อมูลเพียงพอหรือไม่)

Profit Factor (PF)

Profit รวม ÷ Loss รวม ค่า PF มากกว่า 1.0 บอกว่าใช้งานได้ แต่เมื่อจำนวนการเทรดน้อย ค่า PF อาจสูงเกินจริง ดังนั้นอย่าพึ่งเชื่อถือจากค่า PF อย่างเดียว

Win Rate และ Risk-Reward Ratio (R/R)

สองตัวนี้ต้องดูคู่กัน Win rate สูงไม่เสมอไปว่าจะได้กำไรเสมอ มองไปที่ Risk-Reward (กำไรเฉลี่ย ÷ ขาดทุนเฉลี่ย) ด้วย ถึงแม้ชนะ 90% ต่อรอบ แต่ถ้าการแพ้หนึ่งรอบใหญ่กว่าชนะสิบรอบ กำไรทั้งหมดอาจหายได้ EA ที่ชนะบ่อยๆ มักมีรูปแบบ “ชนะเล็กๆ แต่แพ้ครั้งใหญ่เป็นบางครั้ง” ต้องดูว่าทุนที่มีอยู่สามารถรับมือกับการแพ้ร้ายแรงย่อยๆ เหล่านี้ได้หรือไม่

สิ่งที่พบในรายงานที่“ดูดีแต่จริง”

รายงานมักมีแรงขับให้ดูดีขึ้นด้วยกลไกบางอย่าง (เพราะต้องการขาย EA)

โมเดลคุณภาพและความเอื้ออื้อมของสเปรดในอันดับที่ 1 ก็เป็นหนึ่งในนั้น ที่ผมสังเกตคือ—

- คัดเลือกช่วงเวลาที่สะดวกเท่านั้น (อาจละช่วงที่ทำให้แพ้ทั้งหมด)

- ทำให้กำไรทบต้นขึ้นอย่างแรง (ลองดูว่าถ้าใช้งานด้วย Lot คงที่ จะเป็นอย่างไร)

- ค่าพารามิเตอร์บางอย่างเด่นมากเป็นพิเศษ (ความเป็นไปได้ของการ “ปรับแต่งมากเกินไป” ควรดูว่าช่วงที่มีการปรับแต่งและช่วงที่ไม่มีการปรับแต่งมีผลที่มั่นคงหรือไม่)

ส่วนนี้จะถูกตรวจสอบโดย AI ที่จะแนะนำในภายหลัง

สิ่งที่ผมตรวจสอบก่อนซื้อ

เบื้องต้น ผมคิดว่าการรู้อย่างน้อยตามนี้จะช่วยลดความผิดพลาดได้มาก

- คุณภาพโมเดลเพียงพอหรือไม่ (90% หรือ 99.90%)

- สเปรด/สลิปเพจเป็นจริงหรือไม่ (คาดการณ์สเปรดที่ผันผวนได้หรือไม่)

- ตรวจสอบในระยะเวลายาวที่รวมสภาวะตลาดหลากหลายหรือไม่

- DD สูงสุดสามารถรับกับทุนและจิตใจของคุณได้หรือไม่

- จำนวนการเทรดเพียงพอหรือไม่ (จำนวนตัวอย่าง)

- ดู Win Rate และ R/R พร้อมกัน เพื่อดูว่าแพ้ร้ายแรงครั้งเดียวจะทำให้กำไรหายไหม

- ออกแบบให้มีขีดจำกัดการขาดทุนหรือไม่ (เมื่อย้อนรอย จะไม่ทำให้ลมพัดพา Lot หรือโพสิชันเพิ่มจนทำให้ทุนมหาศาล)

อย่างไรก็ตาม การตรวจสอบด้วยตัวเองทุกครั้งเป็นเรื่องที่ลำบาก

ถึงตรงนี้ ผมขอพูดตรงๆ ว่าการทำด้วยมือทุกครั้งทำให้เมื่อยมาก โมเดลคุณภาพ ตรวจสอบช่วงเวลา DD และจำนวนการเทรด แล้วเปรียบเทียบกับ Win rate และ Risk-Reward อย่างละเอียด ยังเป็นงานที่ยากในช่วงเริ่มต้น

ดังนั้นผมจึงให้ AI ช่วย

นำ backtest รายงานจากหน้าผลิตภัณฑ์ Gogojungle มาฝากให้ AI ตรวจสอบด้วยคำสั่ง (prompts) ที่กำหนดไว้ แล้วมันจะทำการตรวจสอบทั้งหมดตามที่บอกด้านบน พร้อมชี้ปัญหาของ “เนื้อหาการเทรด” ที่ทำให้การคัดกรองครั้งแรกง่ายขึ้นมาก

ลองให้ AI ส่วยสนุกกันดูเถอะ!

Prompts ที่ใช้งานได้พร้อมใช้งาน ฉบับนี้อยู่ด้านล่าง และผมจะลงตัวอย่างการ诊断 EA ของตัวเองด้วย prompts ดังกล่าวให้คุณดูด้วย หากสนใจ ลองนำไปใช้กับ EA ที่คุณสงสัยด้วยค่ะ

※ส่วนต่อไป (全文 prompts สำหรับ EA และตัวอย่างการ診断 EA ของ Mikazuki USDJPY) สามารถดูได้ฟรีเมื่อสมัคร