วิเคราะห์หุ้นที่ขึ้นแรง 10 เท่าจนพบ "สามลักษณะ" และวิธีใช้งาน (ฉันจะเข้าใกล้ Buffett ได้หรือไม่: ตอนที่สอง)

ฉันที่เริ่มลงทุนในธนาคาร スルガ銀行(8358) และรู้สึกว่าเมื่อหันไปลงทุนในหุ้นที่ร่วงหนักได้ขีดจำกัดถูก ผลักดันให้ฉันวิเคราะห์“หุ้นที่เติบโต 10 เท่า” หรือหุ้นที่ใกล้เคียงและหุ้นที่มีศักยภาพ。

สามลักษณะร่วมของหุ้นที่เติบโต 10 เท่า

具体的にはPepper Food Service (3053)หรือว่าYamashin Filter (6240),Nitori HD (9843)等です。

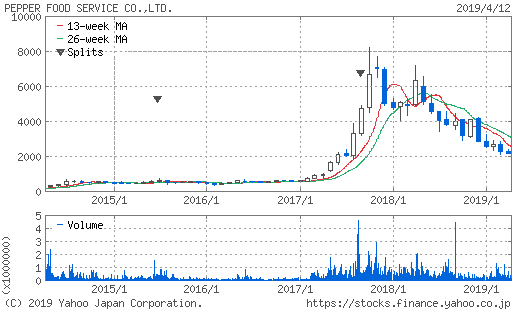

Pepper Food (3053)

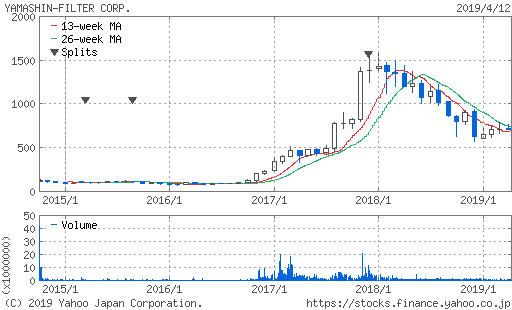

Yamashin Filter (6240)

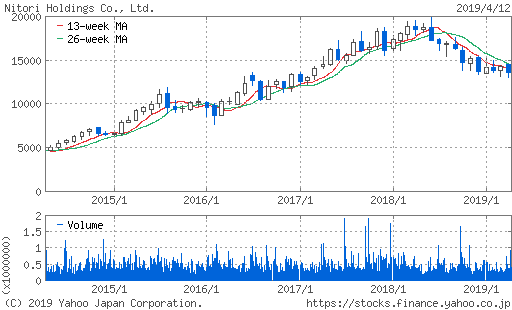

Nitori HD (9843)

สิ่งที่หุ้นเหล่านี้มีร่วมกันสั้นๆ คือ 3 ประเด็นด้านล่าง

- ทำกำไรเติบโต

- ก่อนที่ราคาหุ้นจะขยายตัว จะไม่เป็นที่สนใจ (PER ต่ำกว่า 10 เท่า)

- เมื่อเริ่มมี momentum จะเพิ่มขึ้นอย่างมากเกินไป (PER 50 เท่า ฯลฯ)

ฉันพลาดเงื่อนไขการเติบโตของหุ้น

การที่หุ้นที่ทำกำไรได้เติบโตเป็นเรื่องธรรมดา อย่างไรก็ตามฉันกลับไม่ให้ความสำคัญตรงนี้ เพราะข้อความด้านล่างในหนังสือ “株式投資の未来” ติดอยู่ในหัวของฉันเสมอ

เมื่อมุ่งเน้นไปที่การเติบโต จะหลงเข้าไปในกับดัก นักลงทุนที่ติดอยู่กับสิ่งที่คิดว่าเป็น波ถัดไปจะทุ่มทรัพย์ไปในสิ่งที่คิดว่าเป็นโอกาสต่อไป แต่บริษัทที่นำหน้าแนวโน้มในยุคสมัยมักไม่ใช่เรื่องถูกสำหรับนักลงทุนบ่อยครั้ง (กับดักการเติบโต)

Jeremy Siegel『Stock Market Futures』Nikkei BP, 2005

หุ้นเติบโตมักมีการประเมินค่าที่สูง (เช่น PER) อย่างไรก็ตาม เมื่อความคาดหวังลดลง PER จะลดลง และจากการแข่งขันที่รุนแรงขึ้นกำไรจะลดลง หากทำตามแบบในหนังสือเล่มนี้:การซื้อบริษัทที่มั่นคงในราคาประเมินต่ำจะเป็นทางเลือกที่ถูกต้องนั่นคือความจริง

แน่นอน นั่นอาจเป็นทางเลือกหนึ่งที่ถูกต้อง หากลงทุนเช่นนี้ต่อไป อาจเอาชนะดัชนีในระยะยาวได้

อย่างไรก็ตามเมื่อคุณซื้อหุ้นราย個 ก็ไม่ควรนึกถึงการเอาชนะดัชนีเพียงเล็กน้อย เพราะต้องลงทุนอย่างมีความพยายามหากดัชนีเป็นตุ๊กตาหุ่นนุ่มที่ผลิตจำนวนมาก สินค้าของการลงทุนในหุ้นเดี่ยวคือหมีที่แกะสลักทีละชิ้นต้องมุ่งเป้า

“หายาก” คือ “เกิดขึ้นเป็นครั้งคราว”

เมื่ออ้างอิงกลับไปยังคำกล่าวท้ายๆ ว่า “หายาก” หากเปรียบเทียบกลับไปข้างหน้า จึงเป็น“ความน่าจะเป็นไม่ใช่ศูนย์

ดังนั้น ตอนที่สองของเรื่องนี้ได้เริ่มขึ้น ความจริงคือ แม้การประเมินค่าของหุ้นเติบโตที่เป็นที่รับรู้ทั่วๆ ไปมีราคาแพง อาจมีกรณีที่ไม่เป็นเช่นนั้น

具体的にはยังไม่ถูกตลาดตระหนักถึงศักยภาพการเติบโต หรือมีรูปแบบที่เติบโตมาแล้วแต่คาดว่าใกล้ถึงขีดจำกัด Pepper Food หรือ Yamashin Filter เป็นกรณีแรก; Nitori เป็นกรณีหลัง

การหากรณีแรกไม่ใช่เรื่องง่ายต้องเฝ้าติดตามแนวโน้มขององค์กรอย่างต่อเนื่องแนวโน้มนี้ย่อมเป็นความจริง

ดังนั้นที่มองอย่างมีวัตถุประสงค์มากขึ้นคือกรณีหลังบริษัทที่มีสถานะอยู่แล้วเมื่อเผชิญกับข้อกังวลเรื่องการเติบโตช้าลง ราคาหุ้นจะถูกกดดันลง

เมื่อการเติบโตของบริษัทยังดำเนินต่อไป นักลงทุนมักคิดว่าจะไม่เติบโตมากไปกว่านี้เหมือนการโยนเหรียญที่ยังคงออกหัวต่อไป แต่โอกาสออกก้อยก็จะมาถึงในที่สุด ซึ่งเป็นสิ่งที่เรียกว่า มนต์ผิดของนักพนัน

แต่ในความจริง บริษัทที่ทำกำไรมาอย่างต่อเนื่อง สามารถนำกำไรไปลงทุนต่อ เพื่อเติบโตในอนาคต และด้วยเหตุนี้บริษัทที่ชนะก็จะยิ่งชนะมากขึ้นนี่คือหลักการของระบบทุนนิยม

ด้วยมายาคติของนักพนัน ทำให้เกิดการประเมินค่าของบริษัทที่เติบโตต่ำในบางครั้งถึงกับมีช่วงที่ PER 10 เท่าให้เห็นเลยกับ Nitori ที่มีการเติบโตต่อเนื่อง 32 ไตรมาส แน่นอนว่า ราคาหุ้นก็มีผลจากสภาพตลาดโดยรวมด้วย

นักลงทุนที่เฉลียวฉลาดจะเลือกซื้อหุ้นที่ดีในจังหวะที่ราคาถูก และทำให้ได้ราคาที่เหมาะสมจริงๆ เพื่อทำเช่นนั้นจำเป็นต้องค้นหาบริษัทที่ดีอยู่เสมอ และเมื่อเวลามาถึงให้กล้าซื้ออย่างมั่นใจซึ่งไม่ใช่เรื่องที่ทำได้บ่อยนัก

ไม่กี่วันที่ผ่านมามีช่วงราคาหุ้นร่วงลงอย่างมากในช่วงคริสต์มาสที่ผ่านมา ในช่วงนั้น ราคาหุ้นที่ถูกอย่างไม่น่าเชื่อมีอยู่จริง หากได้ซื้อไว้ตอนนั้น ก็คงให้ผลตอบแทนมากในตอนนี้

บริษัทที่ดีจะทำให้เกิดความคลั่งไคล้ในที่สุด

หากสามารถเจาะหุ้นเติบโตที่ดีในราคาที่ไม่แพงได้ สิ่งต่อไปคือการรออย่างสงบ ราคาหุ้นอาจทรงตัวหรือลดลงบ้าง แต่หากกำไรยังเติบโตอยู่ ความลงทุนนี้มีโอกาสให้ผลตอบแทนสูงแน่นอน Buffett ก็ได้กล่าวไว้อย่างนี้เช่นกัน

สภาพจริงของบริษัทอาจใช้เวลานานกว่าที่ตลาดจะสะท้อนออกมา หรือราคาหุ้นจะรับรู้ว่าสภาพธุรกิจกำลังประสบความสำเร็จในระดับสูง แต่ตราบใดที่ความเติบโตของบริษัทนั้นสูง นักลงทุนจะยังคงมีความเชื่อมั่น ไม่ว่าจะใช้เวลามากหรือน้อย การรับรู้ที่ล่าช้าย่อมเป็นประโยชน์สำหรับนักลงทุน เพราะราคาถูกยังคงอยู่

หากลงทุนในบริษัทที่เติบโต นักการตลาดจะรับรู้ภาพรวมเมื่อมันจะสูงขึ้น และยิ่งธุรกิจดำเนินไป ราคาหุ้นยิ่งมี momentum。

ไม่ว่าจะ Pepper Food หรือ Yamashin Filter ที่มีมูลค่าตลาดไม่มาก และแม้กระทั่ง Nitori ที่มีมูลค่าตลาดสูงถึง 1 ล้านล้านเยน ก็ยังมี PER ที่ 30 เท่า ซึ่งเรียกได้ว่า “ประเมินค่าสูงเกินไป”และราคายังสูงขึ้นถึงระดับนี้นั่นหมายความว่าการลงทุนเมื่อถึงระดับนี้ก็อาจล้าหลัง

กล่าวได้ว่า หากลงทุนเมื่อถึงระดับนี้ก็อาจสายเกินไป เพื่อเตือนความจำอีกครั้ง เราต้องระลึกถึง “กับดักการเติบโต” จากหนังสือ株式投資の未来 อีกครั้ง

“จงถือบริษัทที่ดีไว้ตลอดไป” ความหมายจริง

หลังจากวิเคราะห์นี้ ฉันได้พบศักยภาพว่า“ลดความเสี่ยงด้านขาดทุน แต่ถ้าสิ่งไปในทางที่ดีควรมีผลตอบแทนมาก”นั่นคือความเป็นไปได้

“ผู้ที่มีหุ้นดีอยู่แล้วเมื่อราคาลงเพราะความรู้สึกของนักลงทุนและแนวโน้มตลาด ก็จะซื้ออย่างเฉียบแหลม แล้วรอให้การเติบโตของบริษัทและการฟื้นตัวของตลาดกลับมา””และอาจใกล้เคียงแนวคิดของ Buffett บ้าง

สำหรับบริษัทที่มีสถานะอยู่แล้ว การลงทุนในคุณภาพสามารถลดความเสี่ยงด้านเหตุที่ไม่คาดคิด และการ reinvest ก็สามารถทำให้คุณค่าในสาขาความถนัดของคุณเติบโตต่อไป

สำหรับนักลงทุน การซื้อขายมีเพียงไม่กี่ครั้งต่อปีเพื่อให้การทำธุรกรรมไม่ยุ่งยาก และลดค่าใช้จ่ายค่าแรงและภาษีหากไม่ขายก็ไม่ต้องเสียภาษีการโอน

ฉันหวังว่า ด้วยวิธีนี้“คนธรรมดาๆ” สามารถเข้าถึงการลงทุน และเพิ่มทรัพย์สินพร้อมความมั่นใจในชีวิตแม้ว่าความสามารถของฉันยังไม่สมบูรณ์นัก แต่ฉันตั้งใจพัฒนาตนเองเพื่อให้คำแนะนำที่ดียิ่งขึ้นทีละน้อย

สิ่งที่แน่นอนคือเวลาเป็นมิตรของคุณยิ่งเริ่มต้นเร็วเท่าไร ดอกเบี้ยทบต้นยิ่งช่วยให้ทรัพย์สินเติบโตง่ายขึ้น และความสามารถของคุณเองก็จะพัฒนา

เมื่อถึงเวลาหลุดออกจากงาน คุณจะไม่ต้องกังวลว่าจะเริ่มลงทุนจนเงินเก็บหมด

ในที่สุดจงเข้มแข็งและมีสติในการลงทุนและชีวิตที่สงบสุขบันไดยังรอคุณอยู่ มาร่วมเดินบนทางนี้กับฉันเถอะ?