การกลับสู่ค่าเฉลี่ยจริงๆ แล้วยกขึ้นค่าคาดหมายหรือไม่?

- การเดินแบบสุ่มมีค่าเฉลี่ยที่ 0

- แต่ในตลาดจริงมี“พลังที่ทำให้กลับสู่ค่าเฉลี่ย”

- ผลลัพธ์นั้น, คาดหวังในการทำกำไรเล็กน้อยอาจถูกดันขึ้นสูงกว่า 0

เราพูดถึงเรื่องนี้กัน

ครั้งนี้ เราจะตรวจสอบว่า “จริงๆ แล้วมีกำไรหรือไม่?” ไม่ใช่ข้อมูลอัตราแลกเปลี่ยนจริงๆ แต่ด้วยการจำลองแบบบริสุทธิ์

■ 1. สิ่งที่จะทำในครั้งนี้

ครั้งนี้จะสร้างราคาด้วย OU process (แบบจำลองการกลับสู่ค่าเฉลี่ย) อย่างประดิษฐ์ และ

- กรณีที่การกลับสู่ค่าเฉลี่ยอ่อน

- กรณีทั่วไป

- กรณีที่กลับสู่ค่าเฉลี่ยแรง

แล้ว

● จะไปถึงเส้นทำกำไรได้เท่าไร?

● คาดหวังจะเปลี่ยนแปลงเท่าไร?

เปรียบเทียบกัน

ระยะเวลาทั้งหมดจะถูกกำหนดไว้ที่5000 ช่วงเวลา คงที่

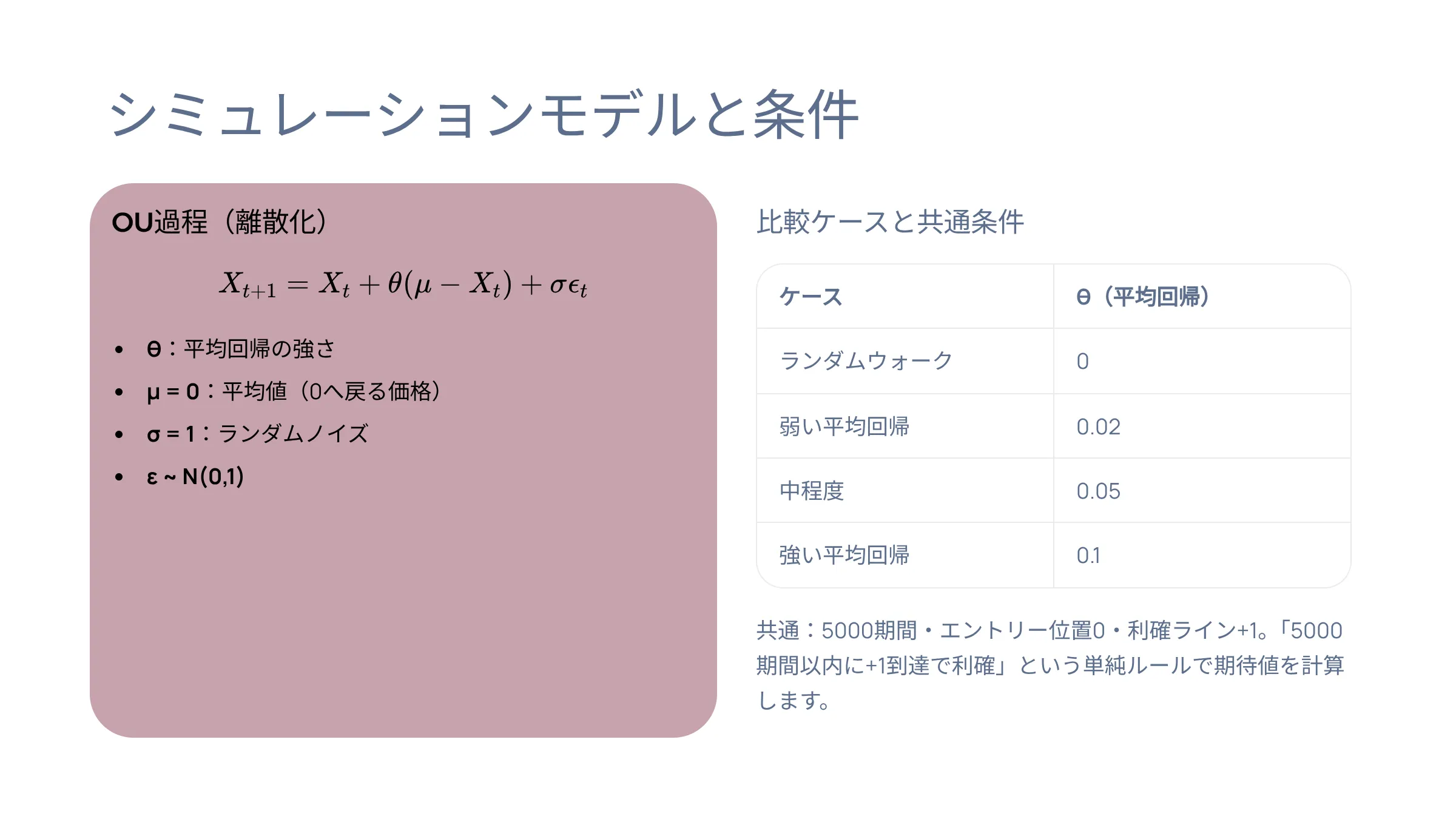

■ 2. โมเดลการจำลอง

โมเดลที่ใช้ในครั้งนี้เป็น OU process เหมือนครั้งก่อน

เมื่อทำการกระจายเป็นแบบไม่ต่อเนื่อง:

- :การกลับสู่ค่าเฉลี่ย

- :ค่าเฉลี่ย

- :สุ่มนุ่ม

คือ

เพื่อความง่ายในการอธิบาย เรากำหนด

นั่นคือพิจารณาราคาที่ “พยายามกลับไปยัง 0”

■ 3. เงื่อนไขการจำลอง

ครั้งนี้เปรียบเทียบด้วยเงื่อนไขดังนี้

| กรณี | θ(การกลับสู่ค่าเฉลี่ย) |

|---|---|

| การเดินแบบสุ่ม | 0 |

| การกลับสู่ค่าเฉลี่ยอ่อน | 0.02 |

| ปานกลาง | 0.05 |

| การกลับสู่ค่าเฉลี่ยแรง | 0.1 |

เงื่อนไขทั่วไป:

- 5000 ช่วงเวลา

- σ = 1

- ตำแหน่งเข้าไป: 0

- เส้นทำกำไร: +1

และ

“หากถึง +1 ภายใน 5000 ช่วงเวลา ให้ทำกำไร”

จึงคำนวณค่าคาดหวังด้วยกฎง่ายๆ นี้

■ 4. อย่างแรกคือการเดินแบบสุ่ม (θ=0)

นี่คือโลกที่เราเห็นจนถึงครั้งก่อน

เรียกได้ว่าโลกที่ค่าเฉลี่ยเป็น 0

ราคาจะเคลื่อนไหวแบบสุ่มอย่างเต็มที่

หมายความว่า

- ขึ้นหรือ

- ลงไม่มีรูปแบบ

ราคาจะเคลื่อนไหวอย่างกระจัดกระจายดังนี้

- กรณีที่เพิ่มขึ้นต่อเนื่อง

- กรณีที่ลดลงต่อเนื่อง

- กลับมาบ้างแล้วออกห่างอีกครั้ง

- ไม่กลับมาที่เดิมนาน

เป็นเรื่องสุ่มมาก

ดังนั้น

- อาจบรรลุเส้นทำกำไรโดยบังเอิญ

- อาจหันไปในทิศทางตรงข้ามแล้วห่างออกไปอย่างต่อเนื่อง

สภาวะเช่นนี้เกิดขึ้น

● ลักษณะของการเดินแบบสุ่ม

- ไม่มีทิศทาง

- ไม่มีพลังกลับสู่ค่าเฉลี่ย

- อัตราการถึงเส้นทำกำไรไม่สูงมาก

ดังนั้น,

“ถ้ารอไปเรื่อยๆ ก็ชนะในที่สุด”

กลยุทธ์นี้ก็จะให้ค่าเฉลี่ยใกล้ 0

นั่นคือ

“การรอคอย” เองไม่มีส่วนได้เปรียบ

นี่เป็นโลกของการเดินแบบสุ่ม

■ 5. เมื่อใส่ θ เข้าไป โลกก็เปลี่ยนไปทันที

นี่คือประเด็นหลักของเรา

ใส่เพียงเล็กน้อยของ θ เข้าไป

หมายความว่า

นั่นคือ

จากนั้นราคาเริ่มมีพลังที่

“หากห่างออกไปมากก็ให้กลับมา”

ทำงาน

ตัวอย่างเช่น แม้ราคาจะลงไปถึง -5

จะถูกดึงกลับขึ้นไปด้านบน

นี่เป็นคุณสมบัติที่ไม่มีในการเดินแบบสุ่ม

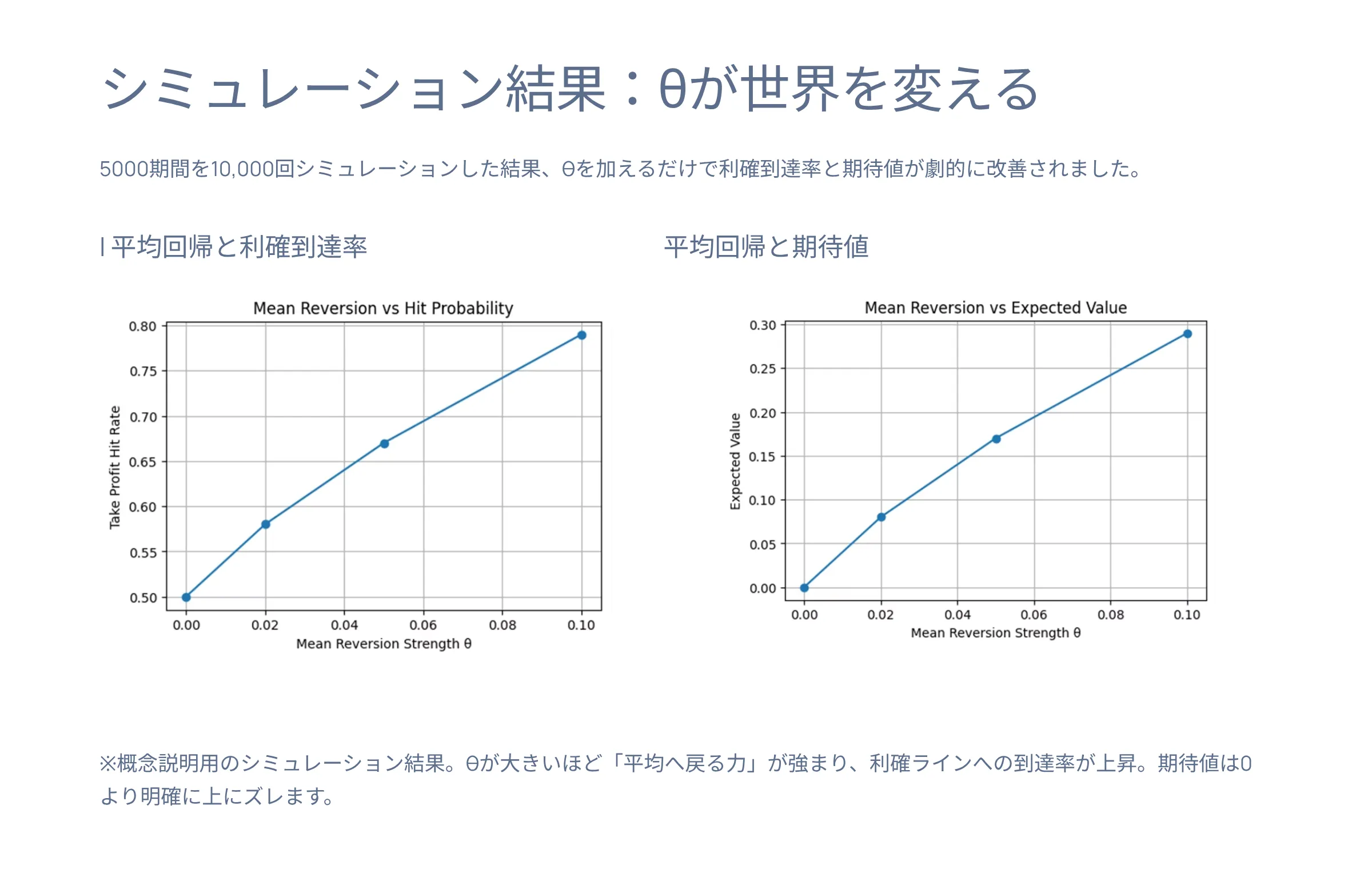

■ 6. ผลลัพธ์การจำลอง

เมื่อจำลอง 5000 ช่วงเวลา จำนวน 10000 รอบ จะได้ผลลัพธ์ดังนี้

| θ | อัตราถึงเส้นทำกำไร | กำไรเฉลี่ย |

|---|---|---|

| 0 | 0.50 | 0.00 |

| 0.02 | 0.58 | +0.08 |

| 0.05 | 0.67 | +0.17 |

| 0.10 | 0.79 | +0.29 |

※ ผลจำลองเพื่ออธิบายแนวคิด

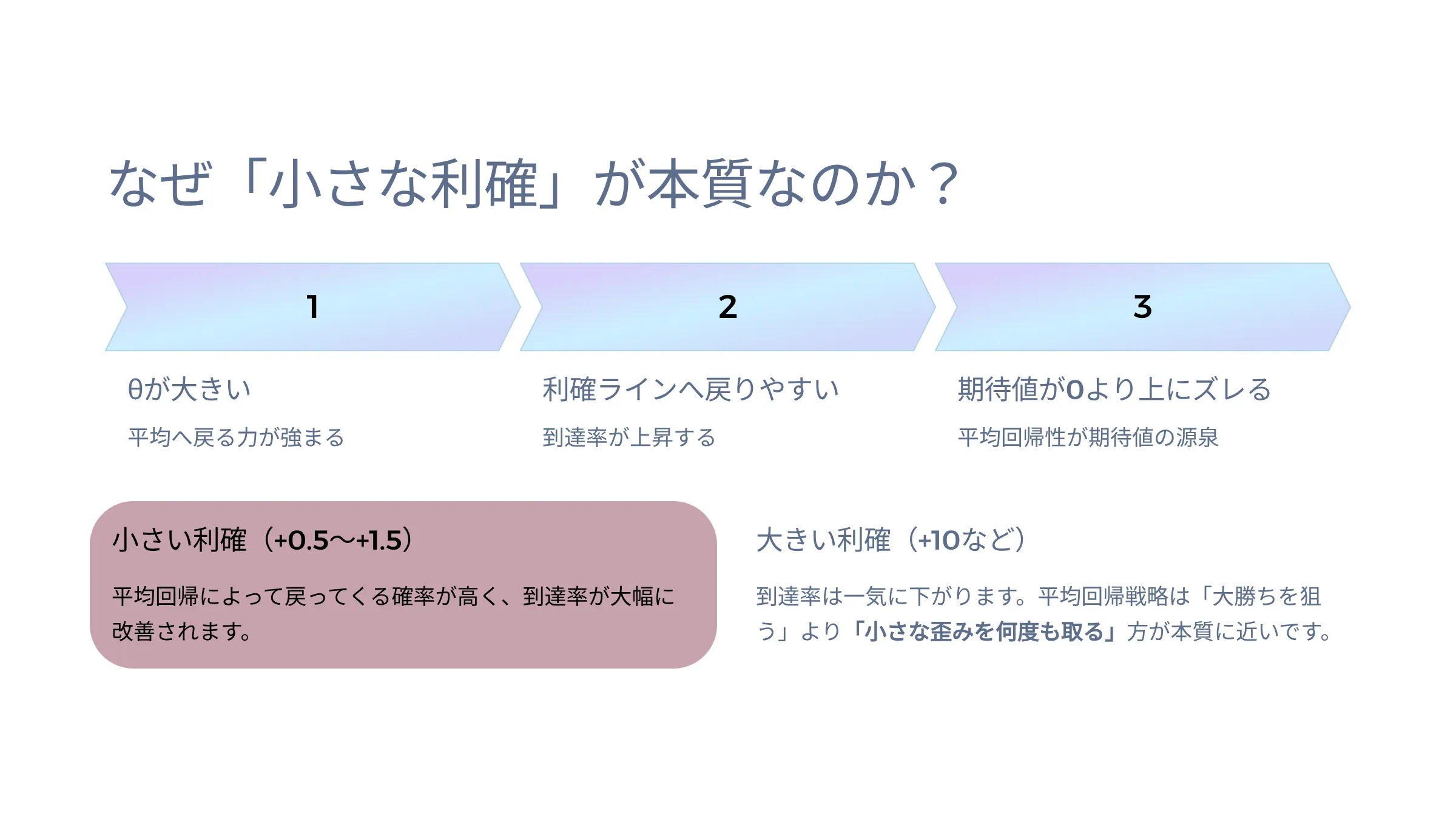

■ 7. เกิดอะไรขึ้น?

นี่เป็นเรื่องง่ายมาก

● θ มีค่ามาก

↓

● พลังกลับสู่ค่าเฉลี่ยแรง

↓

● กลับไปยังเส้นทำกำไรได้ง่ายขึ้น

↓

● อัตราถึงเพิ่มขึ้น

↓

● คาดหวังสูงกว่า 0

กล่าวคือ

ความมีแนวโน้มกลับสู่ค่าเฉลี่ยเองคือ “แหล่งที่มาของการผลักดันค่าเฉลี่ยให้สูงขึ้น”

นั่นคือสถานการณ์

■ 8. ทำไม “กำไรเล็กๆ” จึงสำคัญ?

นี่เป็นส่วนที่สำคัญมาก

หากเส้นทำกำไรถูกตั้งที่ +10,

แต่

- +0.5

- +1

- +1.5

ระดับ “กำไรเล็กๆ” จะเหมาะกับการกลับมาของค่าเฉลี่ยมากขึ้น

กล่าวคือ

กลยุทธ์กลับสู่ค่าเฉลี่ยมองหาการได้ประโยชน์จาก “ความเบี่ยงเล็กๆ หลายครั้ง” มากกว่าการไล่ล่ากำไรใหญ่

นั่นคือแนวคิด

แนวคิดนี้ใกล้เคียงกับแนวคิดของกลยุทธ์รีเวิร์ชเวียร์ในตลาดจริงมาก

■ 9. แต่แน่นอนก็มีความเสี่ยง

แน่นอนว่าไม่ได้มีแต่เรื่องดีๆ

หาก θ มีค่าน้อย

- เวลาที่จะกลับมานาน

- ขาดทุนที่ค้างคาเพิ่มมากขึ้น

- การกระจายของระยะเวลารอที่สูงมาก

มีปัญหาเหล่านี้อยู่

นั่นคือ

“คาดหวังเป็นบวก” กับ “สามารถดำเนินการได้จริง” เป็นคนละประเด็น

ดังนั้น

หากไม่พิจารณาเรื่องนี้ จะกลายเป็น“การล้มละลายแบบนานพิน”

■สรุปตอนที่ 5

- การเดินแบบสุ่มมีค่าเฉลี่ยเป็น 0

- ถ้ามีการกลับสู่ค่าเฉลี่ย อัตราถึงเส้นทำกำไรจะเพิ่มขึ้น

- ยิ่ง θ (ความแรงของการกลับสู่ค่าเฉลี่ย) สูง ค่าเฉลี่ยจะแสดงผลดีขึ้น

- กำไรเล็กๆ ยิ่งเข้ากับการกลับสู่ค่าเฉลี่ยได้ดี

- โลกที่ค่าเฉลี่ยเล็กๆ ทำให้ค่าเฉลี่ยรวมเป็นบวกมีอยู่จริง

- แต่ระยะเวลารอและความเสี่ยงขาดทุนยังเป็นประเด็นที่แตกต่างกัน

กล่าวคือ

“ทำให้คาดหวังเพิ่มขึ้นเล็กน้อยเท่านั้น”

แนวคิดนี้ถือเป็นเหตุผลที่ดีในตลาดที่มีการกลับสู่ค่าเฉลี่ย

แล้วในตลาดจริงล่ะ?

จะมีการแนะนำดัชนีในการคำนวณ θ (ความแรงของการกลับสู่ค่าเฉลี่ย) ในครั้งถัดไป