มีขอบเขตต่อการออม คนหนุ่มสาวคือกลุ่มที่ควรรับทราบถึงความสำคัญของการลงทุน

ทุกคนลงทุนหรือไม่? จากการสำรวจหลากหลายข้อสํรวจ พบว่า حوالي 30% ของชาวญี่ปุ่นมีประสบการณ์ในการลงทุน พูดอีกนัยหนึ่ง,ส่วนน้อย 70% ใช้ชีวิตที่ไม่เกี่ยวข้องกับการลงทุน。

ขีดจำกัดของการออมมีอะไรบ้าง?

ในจำนวน 30% ที่มีประสบการณ์ หากยังลงทุนอยู่ในปัจจุบัน คงน้อยลงไปอีก หากไม่นับหุ้นส่วนสหกรณ์และบำนาญแบบสมทบ ผู้คนอาจไม่ถึง 10% ด้วยซ้ำ

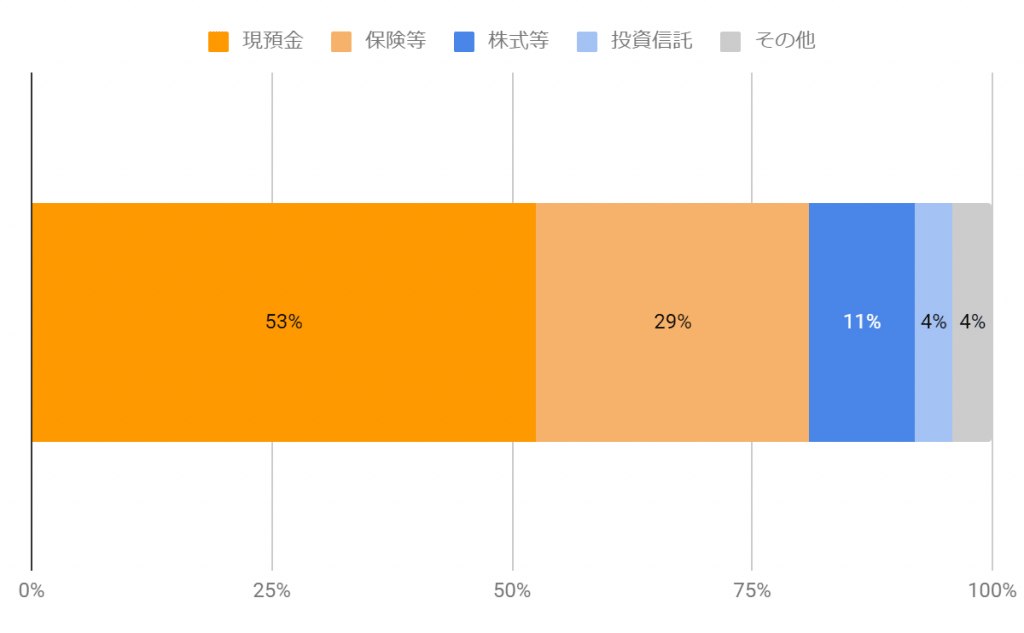

หากกล่าวถึงวิธีสร้างทรัพย์สินที่เป็นตัวแทนสำคัญสำหรับคนจำนวนมากก็คือการออม ทั้งในเชิงสถิติทรัพย์สินทางการเงินของครัวเรือนครึ่งหนึ่งอยู่ในเงินสดและเงินฝาก。

แน่นอนว่า การออมเป็นสินทรัพย์ที่ให้ความมั่นคงสูง ไม่มีมูลค่าลดลง และเมื่อ necessitated ก็สามารถใช้งานได้ตลอด

อย่างไรก็ตาม เงินสดมีข้อบกพร่องร้ายแรง именно คือไม่เคยเพิ่มขึ้น ในสภาพอัตราดอกเบี้ยต่ำเช่นนี้ 1 ล้านบาทจะคงอยู่เพียง 1 ล้านบาทเสมอ

หากสมมติว่าคุณอายุ 35 ปี แล้วออมปีละ 1 ล้านบาท โดยทำต่อไปจนถึงอายุ 65 ปี จะมีเงินอยู่ที่ 30 ล้านบาท ซึ่งถูกกล่าวว่าเป็นระดับทรัพย์สินทางการเงินขั้นต่ำที่ควรมีเมื่อเกษียณระดับทรัพย์สินทางการเงินขั้นต่ำที่ควรมีเมื่อเกษียณกล่าวได้ว่า

“ขั้นต่ำ” มีความหมายคือห้ามสุรุ่ยสุร่าย. แม้มีเวลาว่างมากมาย ความฝันอย่างการเดินทางต่างประเทศบ่อยๆ ก็คงเป็นเรื่องฝันไป

ส่วนตัวคิดว่า การออมปีละ 1 ล้านบาทเป็นการพยายามที่สูงอยู่แล้ว และทำต่อเนื่องมา 30 ปี ก็ยังสามารถออมได้แค่ “ขั้นต่ำ”นี่คือขีดจำกัดของการออม。

หากยังพึ่งพาการออมและบำนาญอย่างเดียว…

มีบุคคลที่ใกล้ชิดข้าพเจ้าทำงานราชการจนเกษียณ ได้เลี้ยงดูบุตรสามคนให้เข้าเรียนมหาวิทยาลัย และจ่ายหนี้บ้านที่ซื้อไว้เมื่อ 25 ปีก่อนจนหมด

ไม่หรูหราอะไร ยังออมเงินเหมือนคนทั่วไป เมื่อถึงวัยเกษียณก็มีทางเลือกทำงานต่อบ้าง แต่ในที่สุดก็ลาออกจากงาน รับเงินบำนาญ และเข้าสู่ช่วงชีวิตหลังเกษียณ

ส่วนหนึ่งของเงินบำนาญถูกนำไปซ่อมแซมบ้าน เพราะปัจจุบันภัยธรรมชาติบ่อยขึ้น ค่าใช้จ่ายจึงจำเป็น เงินเหลือ 20 ล้านเยน“ขั้นต่ำ” ที่ต่ำกว่าระดับที่ควรมี และพึ่งพาเฉพาะบำนาญ。ไม่สามารถใช้จ่ายฟุ่มเฟือยได้แล้ว

การใช้ชีวิตแบบคู่สามีภรรยาอย่างสงบ ก็ไม่มีปัญหาอะไร คิดว่าเพียงพอแล้ว

อย่างไรก็ตามเมื่อคิดจะประหยัดเพื่อชีวิตบำนาญ ก็รู้สึกท้อแท้ไม่อยากกล้าเสี่ยง。

เวลายังคงมีอยู่ไม่จำกัด แต่การท่องเที่ยวในประเทศหนึ่งครั้งต่อปี และท่องเที่ยวต่างประเทศไม่ได้ไปตั้งแต่ฮันนีมูน ลูกหลานออกจากบ้านไปใช้ชีวิตในเมืองใหญ่ และเมื่ออยากพบหลานที่เพิ่งลืมตาดูโลกก็ต้องรอที่บ้านเกิด

ชีวิตภายใต้งบประมาณบำนาญยังพอให้ดำเนินไปได้ แต่เมื่อคิดถึงกรณีฉุกเฉิน จึงไม่กล้าแตะเงิน 20,000,000 เยนที่เป็น “มังกรในถ้ำ”。อายุขัยเฉลี่ยที่สูงขึ้น ทำให้ไม่สามารถประมาทได้ เมื่อเวลาผ่านไป จึงกลายเป็นผู้สูงอายุช่วงปลาย

การลงทุนคือวิธีเพื่อมีชีวิตที่เติมเต็ม

คนญี่ปุ่นมีข้อมูลว่าเมื่อถึงเวลาสิ้นชีวิตจะมีทรัพย์สินทางการเงินเฉลี่ยถึง 30,000,000 เยนซึ่งบางคนอาจยังยากที่จะใช้งานเงินที่เตรียมไว้ใน “เวลาเฉพาะหน้า” ทำให้ไม่กล้าทำสิ่งที่ชอบอย่างเต็มที่

การเข้าสู่สังคมผู้สูงอายุที่มีบุตรลดลงญี่ปุ่นจะยิ่งยากจนลงในอนาคตแน่นอน。นี่ไม่ใช่การมองโลกในแง่ร้าย แต่เป็นข้อเท็จจริงที่สถานการณ์ชี้ชัด

การลงทุนคือวิธีที่จะมีชีวิตที่เติมเต็มแม้ในขณะที่ยังอาศัยอยู่ในประเทศที่ยากจน.

ในวัยหนุ่มสาวให้เงินทำงานเพื่อเพิ่มทุน และเมื่อถึงวัยเกษียณเงินปันผลจะทำให้ชีวิตมั่งคั่งยิ่งขึ้นการลงทุนจะเปลี่ยนแปลงชีวิตในอนาคตอย่างมากขึ้นหากเริ่มเมื่อไรก็มาก

ข้าพเจ้าปรารถนาทำให้ผู้คนมากขึ้นมีชีวิตที่ยืนยาวและมีความสุขโดยฝึกความรู้ด้านการลงทุนที่ถูกต้อง โดยเฉพาะอย่างยิ่งขอพูดเชิญชวนไปยังคนรุ่นใหม่ที่กำลังจะก้าวสู่อนาคต