ภาพรวมของตลาด доллар и円ในปี 2025

สรุปภาพรวมตลาด USD/JPY (ดอลลาร์ต่อเยน) ในปีนี้ ณ วันที่ 26 ธันวาคม 2025 (วันศุกร์)

ปี 2025 คือ「การลดช่องว่างอัตราดอกเบี้ยระหว่างญี่ปุ่นกับสหรัฐ」ที่เป็นปัจจัยพื้นฐานที่เปลี่ยนไปและ 「นโยบายการค้าของรัฐบาลทรัมป์ (วาระที่ 2) ที่กดดันให้ดอลลาร์แข็งค่า」คือปัจจัยทางการเมืองที่ทำให้ปีนี้มีความผันผวนและเข้าใจยากเป็นอย่างมาก

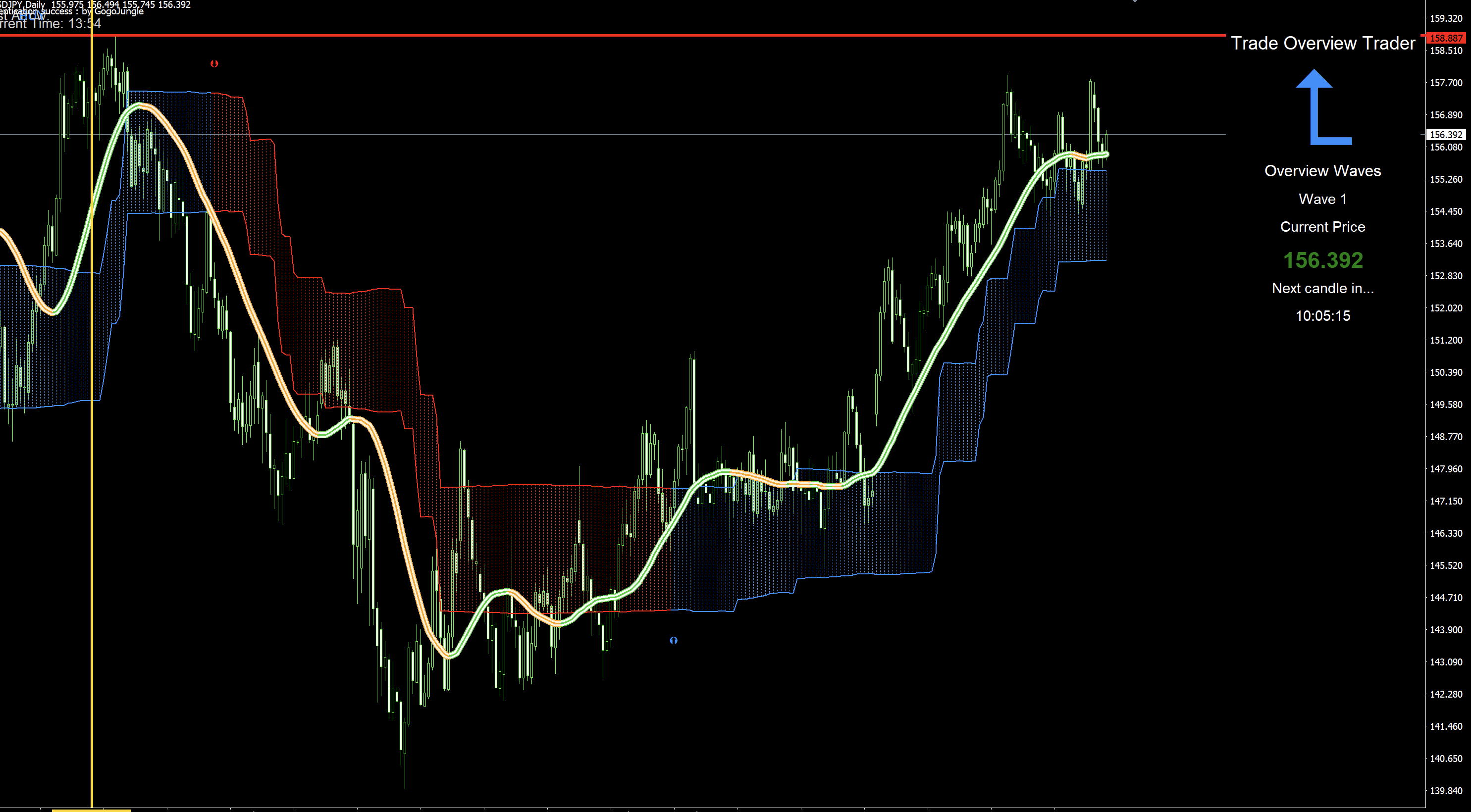

สรุปได้ว่า ธนาคารกลางญี่ปุ่นได้ปรับขึ้นอัตราดอกเบี้ยในระดับประวัติศาสตร์เป็น 0.75% และ FRB ปรับลดอัตราดอกเบี้ย แต่ ณ สิ้นปี ตลาดยังคงอยู่ที่156 เยน-157 เยนต่อดอลลาร์ยังคงเป็นระดับอ่อนค่าของเยนในระดับประวัติศาสตร์และยังจะจบปีกันต่อไป

ไฮไลท์ตลาดปี 2025

ช่วงเวลาหรือเหตุการณ์ แนวโน้มตลาด ขาย USD/JPY ตั้งแต่ต้นปี(มกราคม) ธนาคารกลางญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยจาก 0.50% เป็น 0.50% หรือไม่(เป็นระดับสูงสุดในรอบ 17 ปี) เยนอยู่ราว 158 เยนร่วงลงชั่วคราวแต่ฐานรับได้

春〜初夏 (4-6月)ความกังวลเกี่ยวกับอุปสรรคเศรษฐกิจสหรัฐและการคาดหวังการลดดอกเบี้ยของ FRBถึงระดับ 143 เยนไปจนถึงระดับสูงสุดของปีที่อ่อนค่าเยน (ใกล้จุดต่ำสุดของปี)

秋 (9-11月)ผลการเลือกตั้งประธานาธิบดีสหรัฐ และผลกระทบจากนโยบายภาษีของทรัมป์ ความกังวลด้านการค้า ได้ทำให้ดอลลาร์แข็งค่าอีกครั้ง ขยับขึ้นสู่โซน 150 เยน

年末 (12月) ธนาคารกลางญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยเพิ่มเติมเป็น 0.75%(สูงสุดในรอบ 30 ปี) FRB ปรับลดอัตราดอกเบี้ยติดต่อกัน 3 ครั้ง (ใกล้ระดับนโยบาย 3.6%) ด้วยเหตุผลว่าปัจจัยต่างๆ คลี่คลายลง ทำให้ตลาดกลับมา156-157 เยนต่อดอลลาร์เยนอ่อนค่าลงต่อไป

สรุปแนวโน้มใหญ่ 3 ประการของปีนี้

1. การ “ทำให้ธนาคารกลางญี่ปุ่นกลับสู่ภาวะปกติ” และการตัดสินใจของผู้ว่าการอิคุระ

ปีนี้เป็นจุดเปลี่ยนประวัติศาสตร์สำคัญสำหรับ Bank of Japan

การปรับขึ้นอัตราดอกเบี้ยในมกราคม (0.25% → 0.50%): ก้าวแรกในการยุตินโยบายอัตราดอกเบี้ยติดลบ

การปรับขึ้นอัตราดอกเบี้ยในธันวาคม (0.50% → 0.75%): ตัดสินใจในการประชุมวันที่ 19 ธันวาคม ท่ามกลางข่าวลือความตึงเครียดทางการเมืองกับนายกรัฐมนตรีซาคาเนะ ซาเนะ (การใช้นโยบายการคลังเชิงรุกและแนวโน้มผ่อนคลาย) ผู้ว่าการอิคุระยืนยันการขึ้นอัตราเพื่อให้บรรลุเป้าหมายเงินเฟ้ออย่างยั่งยืน แสดงถึงความเป็นอิสระของธนาคาร

อย่างไรก็ตาม ตลาดมองว่านี่เป็นสิ่งที่ “คาดการณ์ไว้แล้ว” และเห็นตลาดขายเยนทันทีหลังประกาศขึ้นดอกเบี้ยในรูปของ “Sell the fact”

2. Pivot ของ FRB และ “ทรัมป์ 2.0” ที่ทำให้ดอลลาร์แข็งค่า

FRB เข้าสู่รอบการลดดอกเบี้ยในช่วงครึ่งหลังของปี โดยมุ่งลดจากระดับ 4% ลงสู่ระดับใกล้ 3% ซึ่งโดยทั่วไปแล้วควรจะทำให้ดอลลาร์อ่อนค่าลง (เยนแข็งค่า) แต่มีปัจจัยต่อไปนี้ที่ทำให้ดอลลาร์ยังคงแข็งค่า

นโยบายภาษีของรัฐบาลทรัมป์: ความคาดหวังเพิ่มภาษีนำเข้าสหรัฐทำให้ต้นทุนสินค้านำเข้าสูงขึ้น (เงินเฟ้อฟื้นตัว) และลดพื้นที่ในการปรับลดดอกเบี้ยของ FRB ทำให้ดอกเบี้ยสหรัฐไม่ลดลงมาก

เศรษฐกิจสหรัฐยังมีความคงที่: แม้มีช่วงงานข้อมูลจ้างงานชะลอลง แต่ภาวะถดถอยทางเศรษฐกิจยังถูกหลีกเลี่ยง ทำให้ความต้องการดอลลาร์ยังคงสูง

ตามตำรา “ความแตกต่างของอัตราดอกเบี้ยระหว่างญี่ปุ่นกับสหรัฐ” จะทำให้เยนแข็ง ค่า แต่ปี 2025 ไม่สามารถใช้งานได้ตรงไปตรงมา

ช่องว่างอัตราดอกเบี้ยลดลง แต่ความต่างในเชิงปริมาณ (สหรัฐ 3.6% vs ญี่ปุ่น 0.75%) ยังมากและการกลับมาของCarry trade (ขายเยน ซื้อดอลลาร์) มีจำกัด

การขาดดุลการค้าของญี่ปุ่นและความต้องการขายเยนจากการลงทุนต่างประเทศผ่าน NISA ใหม่ (เช่น Orkan) ช่วยพยุงราคาต่ำของตลาดออกมา

มุมมองสำหรับปีถัดไป (2026)

ระดับ 156 เยนในปัจจุบันจะสร้างแรงกดดันต่อเงินเฟ้อผ่านการนำเข้า ทำให้ปี 2026 ยังคงมีแรงกดดันปรับขึ้นอัตราดอกเบี้ยต่อไปเรื่อยๆ

เส้นทางสู่อัตรากลาง (Neutral rate): ตลาดเห็นทาวร์ของธนาคารกลางญี่ปุ่นที่ประมาณ 1.0%–1.25% และความเป็นไปได้ในการปรับขึ้นเพิ่มเติมภายในปี 2026 เป็นประเด็นสำคัญ

ความขัดแย้งกับรัฐบาลทรัมป์: นโยบายการค้าของสหรัฐจะมีผลกระทบต่ออุตสาหกรรมส่งออกของญี่ปุ่นอย่างไร และจะมีข้อกำหนดด้านอัตราแลกเปลี่ยนเพื่อชดเชยค่าเงินอ่อนหรือไม่ ซึ่งเป็นปัจจัยเสี่ยงสูงสุดที่ขับเคลื่อนตลาด

ปีนี้เหลืออีกไม่กี่วัน แต่ขอให้ระมัดระวังความผันผวนอย่างกะทันหัน (ฟลัชคลิช) ในช่วงปีใหม่ที่อาจเกิดขึ้นได้

ตามแนวทางการเทรดแบบตามแนวโน้มเป็นประสิทธิภาพสูงสุด! สินค้าอินดิเคเตอร์สำหรับการเทรดแนวโน้มประจำปีมูลค่า 100 ล้านบาท!

มีผลงานมากมาย! นักลงทุนระดับมหาเศรษฐีเกิดขึ้น

https://gogojungle.co.jp/re/82bZpYuxQSgWCPg

การฝึกซ้อมการเทรดในช่วงวันหยุดและการทดสอบที่เหมาะสม

练习君プレミアム และอินดิเคเตอร์สิทธิพิเศษ