【มีค่าใช้จ่าย】การเสียชีวิตของพ่อแม่×ภาษีใหม่ ทุนทรัพย์ที่ครอบครัวหมุนเวียนเป็น "พิพิธภัณฑ์เงินที่ไม่เสียภาษี"

เป็นผู้เชี่ยวชาญ FP ระดับ S ที่บริหารทรัพย์สินมูลค่า 1.5 พันล้านเยน ครั้งนี้ จะสอนรูปแบบ “การฟอกเงินภายในครอบครัว (การหมุนเวียนเงินทุนที่ถูกกฎหมาย)” ของแนวทางที่หรูหราที่สุดเมื่อมีเงื่อนไขพร้อม

เป้าหมายคือครอบครัวที่มีสามีที่มีรายได้สูง ภรรยาที่เป็นแม่บ้าน และผู้ปกครองที่มีเงินเหลือเฟือ (เงินที่ยังไม่ใช้งาน) ที่ยังไม่รู้จะใช้ยังไง เป็นวิธีป้องกันความมั่งคั่งขั้นสูงที่ทำให้ไม่อยากไปเสียเวลาเรื่องดอกเบี้ยกับธนาคารและภาษีที่รัฐเรียกเก็บ

กำจัดธนาคารและตั้ง “ธนาคารในครอบครัว” ขึ้นมา

ก่อนอื่น ทำไมถึงจำเป็นต้องมีสกีมนี้ เหตุผลชัดเจน ถ้าซื้ออสังหาริมทรัพย์ในนามของฉันในฐานะผู้มีรายได้สูง ค่าเช่าจะถูกเรียกเก็บภาษีแบบรวมสูงสุด ในขณะที่ภรรยาที่ไม่มีรายได้จะไม่สามารถขอกู้จากธนาคารได้ และพ่อแม่ก็ถูกหอกล่อให้เป็นเหยื่อของนายหน้านักลงทุน

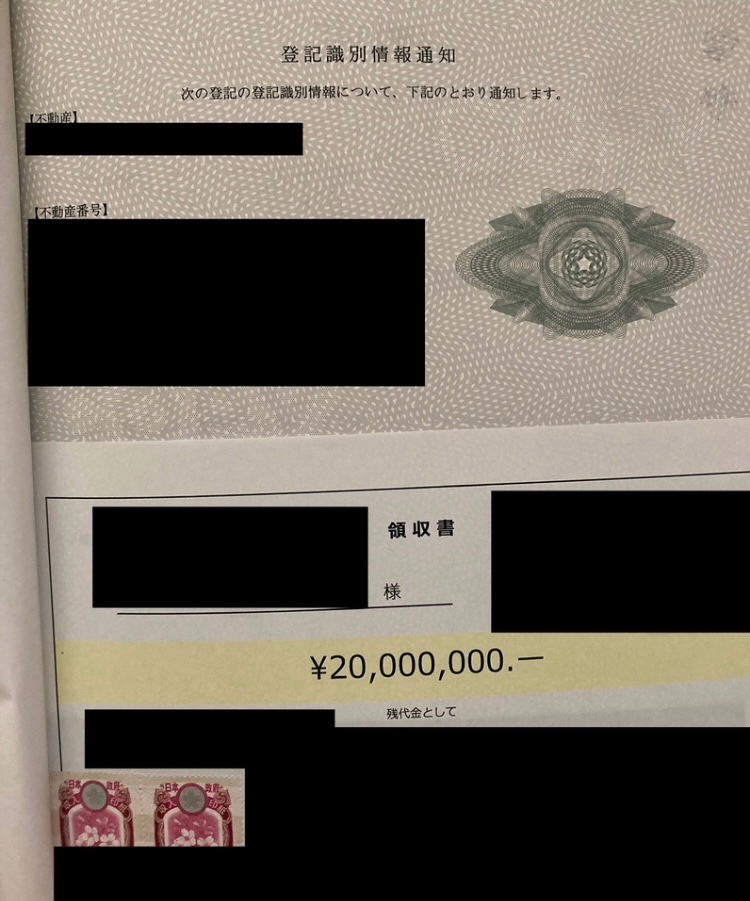

การแก้ไขทั้งหมดนี้พร้อมกันคือการตั้ง “ธนาคารในครอบครัว” โดยการกำจัดบุคคลภายนอก (ธนาคาร) รายละเอียดคือ ซื้อทรัพย์สินเพื่อการลงทุนมูลค่า 20 ล้านบาท (ผลตอบแทน 6%) ในชื่อของ “ภรรยา” โดยไม่กู้เงินจากธนาคาร เงินจะให้ภรรยาเป็นผู้ยืมเงินจากฉันและจากพ่อแม่คนละ 10 ล้านบาท

แหล่งที่มาของเงินและกลไกการชำระหนี้

หัวใจของสกีมนี้อยู่ที่การไหลเวียนของเงิน

เงื่อนไขการกู้ยืม:จากสามีไปยังภรรยา: 10 ล้านบาท ดอกเบี้ย 0.5% จากพ่อแม่ไปยังภรรยา: 10 ล้านบาท ดอกเบี้ย 2.0% ระยะเวลาทั้งคู่ 10 ปี สัญญากู้ยืมเงินจำเป็นต้องมี

การชำระคืนให้พ่อแม่ (การโอนรายได้):ภรรยาได้รับค่าเช่า (120万円ต่อปี) และชำระคืนต้นเงินและดอกเบี้ยให้พ่อแม่ตามงวด (ประมาณ 110万円ต่อปี) พ่อแม่จะได้รับดอกเบี้ยประมาณ 20万円ต่อปี ซึ่งอยู่ในขอบเขตที่ไม่ต้องยื่นภาษี

การชำระคืนให้ฉัน (การใช้ประโยชน์จากของขวัญ):นี่คือจุดสำคัญ จำนวนการชำระคืนให้ฉันประมาณ 102万円ต่อปี แต่ฉันจะทำ “ของขวัญตามปฏิทิน” ให้ภรรยาปีละ 110万円 และภรรยาจะนำเงินที่ได้รับเป็นของขวัญไปชำระคืนฉัน ดังนั้น เพียงการเคลื่อนย้ายเงินทุนจริง ภรรยาก็จะหมดหนี้

อำนาจทำลายล้างของระบบภาษีใหม่ปีโชคชะตา 7

นอกจากนั้น กฎหมายปรับปรุงภาษีในปีงาวะ 7 จะทำให้การยกเว้นพื้นฐาน (48万円→95万円) แข็งแกร่งขึ้น ซึ่งจะทำให้สกีมนี้มั่นคงยิ่งขึ้น ลองมาดูสถานะการเงินด้านภาษีของภรรยากัน

รายได้ค่าเช่า:120万円

พลังหักล้าง:รวม 105万円 (ค่าลดหย่อนพื้นฐาน 95万円 + ลดหย่อนภาษีเกี่ยวกับการยื่นแบบฟ้าเขียว 10万円)

ค่าใช้จ่าย:ดอกเบี้ยที่จ่ายให้พ่อแม่และฉัน + ภาษีทรัพย์สิน ฯลฯ

ผลลัพคือ รายได้ที่ต้องเสียภาษีเป็นศูนย์ หรือขาดทุนใหญ่ การเกิดภาษีจึงเป็นไปไม่ได้ แน่นอนว่าความคุ้มครองทางสังคมจะมีขีดจำกัด 130万円 ก็ผ่านได้ง่าย และไม่หลุดจากการอุปถัมภ์ พ่อแม่จะลงทุนด้วยอัตราผลตอบแทสูง ภรรยาก็จะสร้างทรัพย์สินโดยไม่เสียภาษี และมรดกในอนาคตก็จะถูกลดลง

สุดยอดการลดค่าใช้จ่ายและการจัดการความเสี่ยง

ในการบริหารทรัพย์สินก็ให้ยึดหลักความประหยัดของคนดื้อ ฉันใช้ “รีสต์แบ็ก” เพื่อกำหนดค่าเช่าให้ต่ำกว่าตลาด โดยสัญญาจะไม่ทำการซ่อมแซมใดๆ ยิ่งไปกว่านั้น หากทรัพย์สินมีมูลค่าต่ำก็ไม่จำเป็นต้องทำประกันไฟไหม้ราคาแพง (ประกันทรัพย์สิน) ปล่อยให้ไฟไหม้แล้วรื้อเป็นที่ว่างแล้วขาย

อย่างไรก็ตาม ต้องทำประกันความรับผิดชอบต่ออาคารเท่านั้น หากหลังคาแตกและไปถูกคนเดินเท้า เจ้าของจะต้องรับผิดชอบโดยไม่มีความผิดร่วม ถึงจะถูกที่สุดในประกันไฟไหม้และแนบคุณสมบัตินี้เท่านั้น การประหยัดหลายพันเยนเพื่อรับผิดชอบหลายล้านเยนคือการเป็นคนห่างไกลจากความฉลาด

ข้อสรุป

สัญญาทั้งหมดควรถูกทำเป็นอิเล็กทรอนิกส์ และไม่ต้องจ่ายภาษีธนบัตร ด้วยสกีมนี้ ในอีก 10 ปี ภรรยาจะมีเงินในมือ【เครื่องสร้างรายได้เดือนละ 10万円】โดยปราศจากหนี้สิน

ใช้ประโยชน์เต็มที่จากระบบราชการและหมุนเวียนความมั่งคั่งภายในครอบครัวเอง ความกระหายไม่ให้ใครอื่น (ธนาคารและรัฐ) ได้รับเงินแม้แต่ 1 เยน คือเงื่อนไขประการแรกของนักเศรษฐี