คู่รักหุ้นส่วนกู้ร่วมจุดบอด. "เงินประกันร่วมชีวิต" ทำให้ภรรยาล้มละลาย

เงิน資産1.5億円ที่ใช้บริหารเป็น FP ระดับ 1 ของ Es ซึ่งคือเอส近年、住宅価格の高騰に伴い、夫婦で協力してローンを組む「ペアローン」が急増している。中でも、「連生団体信用生命保険(連生団信)」は、夫婦どちらかに万一のことがあればローンが「全額」消滅するという、一見すると愛に満ちた制度に見えるだろう。

しかし、この制度には国税庁が仕掛けた「最悪のトラップ」が潜んでいる。知識のない者が安易に契約すると、パートナーを失った悲しみの淵で、さらに税務署から追い討ちをかけられることになる。

“ความรัก” ที่ดูเหมือนเป็นการวางกับดักภาษี

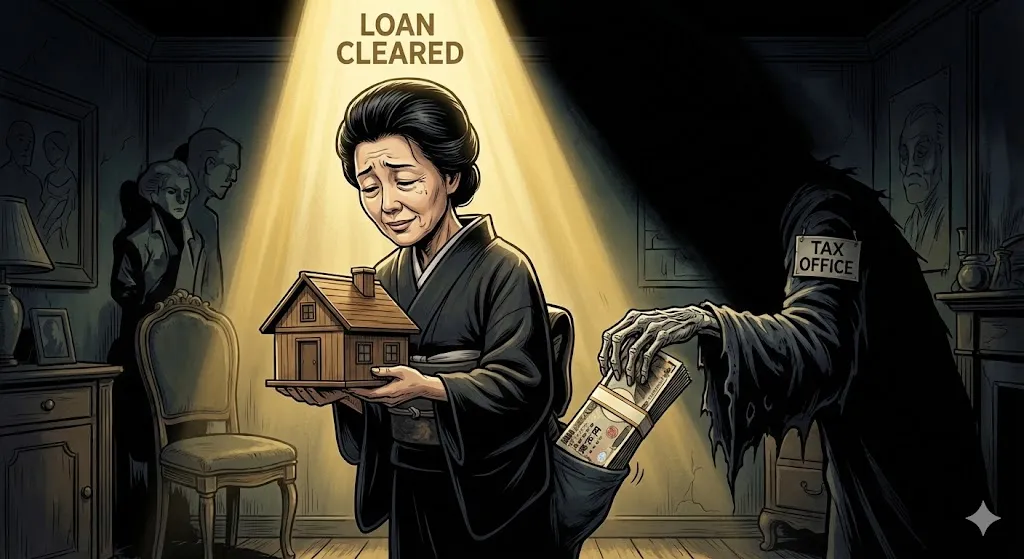

シナリオはこうだ。สามีเสียชีวิต และด้วยผลของ連生団信 บ้านจำนองถูกยกเลิกทั้งหมด

ภรรยาที่เหลืออาจจะเศร้าโศกและคิดว่า “อย่างน้อยบ้านก็ไม่มีหนี้ จึงมีที่อยู่นั่นมั่นคง”だが、そこに税務署が無慈悲にやってくる。“คุณภรรยา เนื่องจากการเสียสามี หนี้ของคุณส่วนหนึ่งก็ถูกยกเลิกด้วยถูกในนี้ใช่ไหม? นี่เป็น ‘กำไร’ ดังนั้นกรุณาชำระภาษีเงินได้”

この意味が理解できるか?

借金が消えた瞬間に「所得税」が発生する

ここが盲点だ。การชำระหนี้ของสามีที่หายไปถือเป็นการชำระเงินจากเงินประกันชีวิต และโดยทั่วไปได้รับการพิจารณาเป็นส่วนหนึ่งของ “มรดก” (หรือมีวงเงินไม่เสียภาษี)

問題は、「妻自身の持ち分」の借金が消えたことだ。ถ้าหนี้ของภรรยาถูกยกเลิกด้วยการเสียชีวิตของสามีในทางภาษีแล้ว นั่นเป็น “โชคดีที่ได้มา” และถูกมองว่าเป็น “ประโยชน์ทางเศรษฐกิจ (รายได้จากหนึ่งครั้ง)”つまり、妻は「借金がチャラになった」という利益に対して、所得税・住民税を課税されるのだ。

現金がないのに税金だけが来る

このトラップの最も恐ろしい点は、「手元に現金は1円も入っていない」ことだ。入ってきたのは「借金免除」という目に見えない利益のみ。しかし、税金は「現金」で支払わなければならない。

パートナーを失い、葬儀費用やこれからの生活費で不安な時期に、数百万円単位の税金パンチが飛んでくる。納税資金が用意できなければ、最悪の場合、せっかく残った家を手放す羽目になる。これが日本の税制の正体だ。

結論

銀行の担当者がここまで詳細にリスクを説明してくれたか? おそらく「安心ですよ」の一点張りだったはずだ。彼らの仕事は「ローンを売ること」であり、あなたの税金対策ではない。

知識がないということは、死んでもなお搾取されることを意味する。 「連生団信」を検討している読者諸君。目先の安心感だけでなく、その裏にある税務リスクまで計算に入れて契約書に判を押せ。

▼手元にある「安全資産枠」の現金置場はここが最適解である。

https://www.gogojungle.co.jp/tools/ebooks/73546