【วิเคราะห์หุ้น】ผู้บริหารคะแนนครบ 99! Moj? (Emury) แพลน 2143 สามารถเจาะตรงส่วนสำคัญของการแพทย์ได้หรือไม่?

เมื่อไปโรงพยาบาล ฉันมักคิดว่า “ทำไมรอคิวยาวขนาดนี้นะ”

ในยุคที่อินเทอร์เน็ตพัฒนาไปมาก เช่นเดียวกับวิธีติดต่อที่มีเพียงโทรศัพท์ที่มีเวลาตอบสนองจำกัด หลังการตรวจรักษาจบและยังต้องรอบชำระเงินต่อไป ใช้เวลานานหลายอย่าง ในระหว่างนั้นถ้าไปติดเชื้อที่ห้องรอ ร้ายแรงกว่านั้นคือหมดกำลังใจไปเลย

เห็นข่าวว่า “แพร่วิชาน้อย” แต่เพียงการแก้ไขความไม่ประสิทธิภาพเช่นนี้เพียงอย่างเดียว ก็จะช่วยปรับสถานการณ์ให้ดีขึ้นมากแล้ว

การหากอุตสาหกรรมที่เติบโตภายในประเทศญี่ปุ่นไม่ใช่เรื่องง่าย แต่อุตสาหกรรมการแพทย์เป็นหนึ่งในไม่กี่สาขาเติบโตที่แน่นอนใช่หรือไม่ ที่ผู้สูงอายุที่ต้องการการดูแลสุขภาพจำนวนมากขึ้น และโรงพยาบาลก็เต็มไปด้วยผู้สูงอายุอยู่เสมอ

สาขาที่เติบโตควบคู่กับการแพทย์คือ ITใช่ไหม ตั้งแต่การเปิดตัวสมาร์ทโฟน ทำให้แทบทุกคนพกพาคอมพิวเตอร์ไปด้วยทั่วโลก โลกเปลี่ยนไปอย่างมาก

หากมีบริษัทที่รับผิดชอบร่วมกันในอุตสาหกรรมการแพทย์และ IT ก็จะมีพื้นที่การเติบโตที่ใหญ่ทีเดียวใช่ แต่เพราะข้อจำกัดบางประการ หรือสิ่งที่เกี่ยวกับการแพทย์ ทำให้บริษัทที่กล้าหารือกับเรื่องนี้หายาก

ท่ามกลางสถานการณ์เช่นนี้ สิ่งที่เรียกว่า “ชนะคนเดียว” คือเอ็มเอสเอ็ม (MS) หรือ emSurgery? บริษัทที่บริหารเว็บไซต์พอร์ทัลการแพทย์ Medical Portalนั่นเอง

ดูแลเว็บไซต์ที่มีแพทย์ลงทะเบียนถึงร้อยละ 9 ของแพทย์ทั้งหมด

เป็นบริษัทที่เกิดจากซันโย (Sony) และนายทานามูระจากเอ็มคินซีย์ (McKinsey) ซึ่งเป็นซีอีโอตั้งแต่อดีต

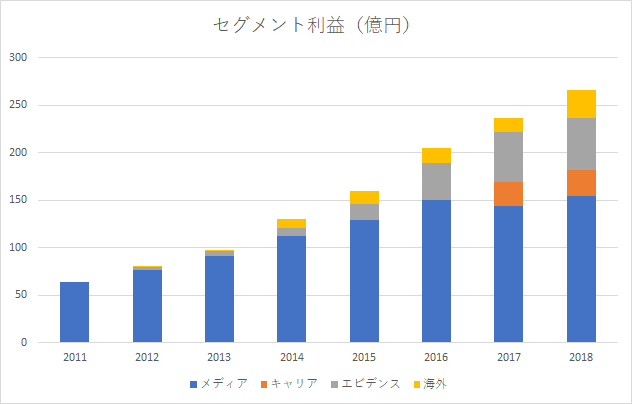

แหล่งรายได้หลักมาจากการดำเนินการเว็บไซต์ข้อมูลการแพทย์ “m3.com” การติดต่อระหว่างแพทย์และบริษัทเภสัชกรรมอย่าง “MR-kun” ธุรกิจการทดลองคลินิกและการบริการด้านอาชีพการแพทย์ เป็นต้นจากแพทย์ 290,000 คนในประเทศ มีผู้ลงทะเบียนบนเว็บไซต์นี้ 260,000 คน ซึ่งเป็นพลังอันทรงพลังอย่างมาก

จนถึงตอนนี้ บริษัทเติบโตหลักจาก “MR-kun”“MR” คือการขายของบริษัทเภสัชกรรม แต่ความไม่ประสิทธิภาพและการพัวพันระหว่างแพทย์กับทีมขายทำให้เกิดปัญหา เมื่ออินเทอร์เน็ตเข้ามาเปิดช่อง และลดต้นทุน ทำให้ทั้งแพทย์และเภสัชกรรมต่างเห็นคุณค่า

การเติบโตไม่ได้หยุดอยู่แค่นั้น เท่าที่ต้นทุนสูงในบริษัทเภสัชกรรมยังคงอยู่การทดสอบทางคลินิก (หลักฐาน) ธุรกิจและการสนับสนำการมีอาชีพของแพทย์/พยาบาลและธุรกิจอื่นๆ ที่เกี่ยวข้องก็ขยายต่อ เนื่องจากการเติบโตในต่างประเทศรวมถึงประเทศจีนเป็นต้น

ถึงแม้ว่าธุรกิจเดิมจะเริ่มอิ่มตัวก็ยังขยายไปสู่ด้านถัดไปได้ตำแหน่งที่ดีเยี่ยมและความสามารถที่ได้จาก McKinseyทำให้คาดการณ์ได้ว่าจะยังคงขยายผลประกอบการต่อไป

ธุรกิจด้านอาชีพและธุรกิจหลักฐานยังเริ่มต้นเพิ่งจะขึ้นนิดเดียว และคงจะเติบโตต่อไป มีคู่แข่งบางราย แต่ไม่อาจเปรียบเทียบกับสื่อสารมวลชนได้มากนัก แต่มีชื่อเสียงในอุตสาหกรรม

คลาวด์เป็นจุดสนใจของหมวดเวชระเบียนอิเล็กทรอนิกส์

การขยายธุรกิจไม่จำกัดอยู่แค่นี้ ฉันสนใจเป็นพิเศษในหมวดเวชระเบียนอิเล็กทรอนิกส์ครับ

เวชระเบียนอิเล็กทรอนิกส์ดูเหมือนมีหลายบริษัทที่ทำอยู่บ้างแต่ยังไม่ค่อยโดดเด่น ผู้ใช้งานไม่สะดวกหรือความเข้ากันได้กับซอฟต์แวร์อื่นมีปัญหา ทั้งที่ดูเหมือนว่าเป็นบริการสาธารณะที่มีชื่อเสียงในด้านความยากในการใช้งาน

บริการเช่นนี้ ในโรงพยาบาลเมื่อมาถึงกระบวนการลงทะเบียน การวินิจฉัย การเก็บข้อมูล และการคิดเงินทุกระบบควรเชื่อมต่อกันเพื่อหลีกเลี่ยงการทำงานแบบโต๊ะซึ่งถูกล็อกในแต่ละส่วน ขณะนี้วงการเวชระเบียนอิเล็กทรอนิกส์ดูเหมือนล้มเหลวในสถานการณ์นี้

ความเป็นไปได้ที่จะกระจายอิทธิพลด้วยการคลาวด์อยู่ในจุดที่อาจมีผลกระทบหนึ่งหนึ่ง โลก IT เรียกร้องคลาวด์มานานแล้ว และในวงการแพทย์ก็ไม่ใช่ข้อยกเว้น

คลาวด์ไม่ต้องการค่าใช้จ่ายสูงและไม่ยุ่งยาก เพียงเชื่อมต่ออินเทอร์เน็ตก็ใช้งานได้ทันที และซอฟต์แวร์จะอัปเดตอัตโนมัติ ไม่ต้องบำรุงรักษาซอฟต์แวร์ขนาดใหญ่ส่วนใหญ่มาจะถูกแทนที่ด้วยคลาวด์。

เรื่องนี้เอ็มเอสเอ็มก็ไม่พลาด ในปี 2012 ได้เข้าซื้อบริษัท SLM? เพื่อเข้าร่วมธุรกิจเวชระเบียนอิเล็กทรอนิกส์ และเปิดตัวคลาวด์เวชระเบียนอิเล็กทรอนิกส์ “DigiCar”ในคลาวด์เวชระเบียนอิเล็กทรอนิกส์ ตอนนี้ได้ส่วนแบ่ง No.1แล้ว

การบริหารโรงพยาบาลมีเรื่องทั่วไปหลายอย่าง และเวชระเบียนอิเล็กทรอนิกส์บนคลาวด์สามารถเป็นแพลตฟอร์มได้ อนาคตอาจสะดวกให้แชร์เวชระเบียนระหว่างโรงพยาบาลต่างๆ ได้อย่างรวดเร็วผ่านคลาวด์

เอ็มเอสรี่อาจควบคุมตำแหน่งที่ดีเยี่ยมและความสามารถ รวมถึงฐานะการเงินที่แข็งแกร่ง และอาจควบคุมด้านนี้ได้ ด้วยการบุกเข้าสู่เวชระเบียนอิเล็กทรอนิกส์อย่างจริงจังการพิจารณากลายเป็นเรื่องหลักของการแพทย์เป็นจริงได้。

การบริหาร 99 คะแนน แต่มูลค่าหุ้น...?

ในปัจจุบันไม่มีความเสี่ยงที่ชัดเจน บริษัทได้เติบโตผ่าน M&A ทำให้เกิด goodwill ประมาณ 38,000 ล้านเยน แต่มีไม่เกินครึ่งหนึ่งของทุน ซึ่งไม่ก่อให้เกิดปัญหาใหญ่ในด้านการบริหาร ถือเป็นบริษัทที่มีคะแนน 99 คะแนน。

PER ของบริษัทเติบโตสูงมาก PER ของเอ็มเอสอี (emS3) ณ ปัจจุบัน (19 กุมภาพันธ์ 2019) อยู่ที่ 52 เท่า สูงมาก ซึ่งถึงแม้กำไรจะเติบโต แต่ PER ที่สูงทำให้มูลค่าการเติบโตที่น้อยลงก็ทำให้หุ้นถูกขายออกไป

สัญลักษณ์นี้แสดงถึงการเคลื่อนหุ้นที่ผ่านมากำไรเติบโตเกือบสองเท่าภายในสี่ปี แต่ราคาหุ้นตกลงตั้งแต่ปลายปีที่แล้วแทบไม่ขยับ ความยากในการลงทุนในบริษัทที่เติบโตชัดเจน

ในทางกลับกัน กำไรเพิ่มขึ้นแต่ราคาหุ้นไม่ขึ้น แปลว่า PER ลดลง หากราคาหุ้นยังคงทรงตัว อาจมีโอกาสเป็นครั้งหนึ่งในอนาคต ดังนั้นหากราคาหุ้นหยุดนิ่ง อาจมีโอกาสเข้าซื้อในจังหวะหนึ่ง

เป็นบริษัทชั้นเยี่ยม และจะติดตามสถานการณ์ต่อไปอย่างแน่นอน