รอบที่ 4 ความจริงของการเดินสุ่มและอัตราแลกเปลี่ยน

■ 1. โลกของ Random Walk คือพื้นฐาน“プラマイゼロ”

ก่อนอื่นเป็นพื้นฐาน

“ราคาที่เคลื่อนไหวแบบสุ่มทั้งหมด”มีคุณสมบัติที่ไม่ได้กำไรหรือขาดทุนหากรอเป็นเวลานานนั่นคือ หากทอยลูกเต๋ากี่ครั้งก็

เฉลี่ยแล้วผลออกมาคือ 3.5 ขึ้นหรือลงเป็นสัดส่วนเท่ากัน ดังนั้นเมื่อเฉลี่ยแล้วจะเป็น±0

นี่คือโลกที่มี“ค่าคาดหวังเท่ากับ 0”

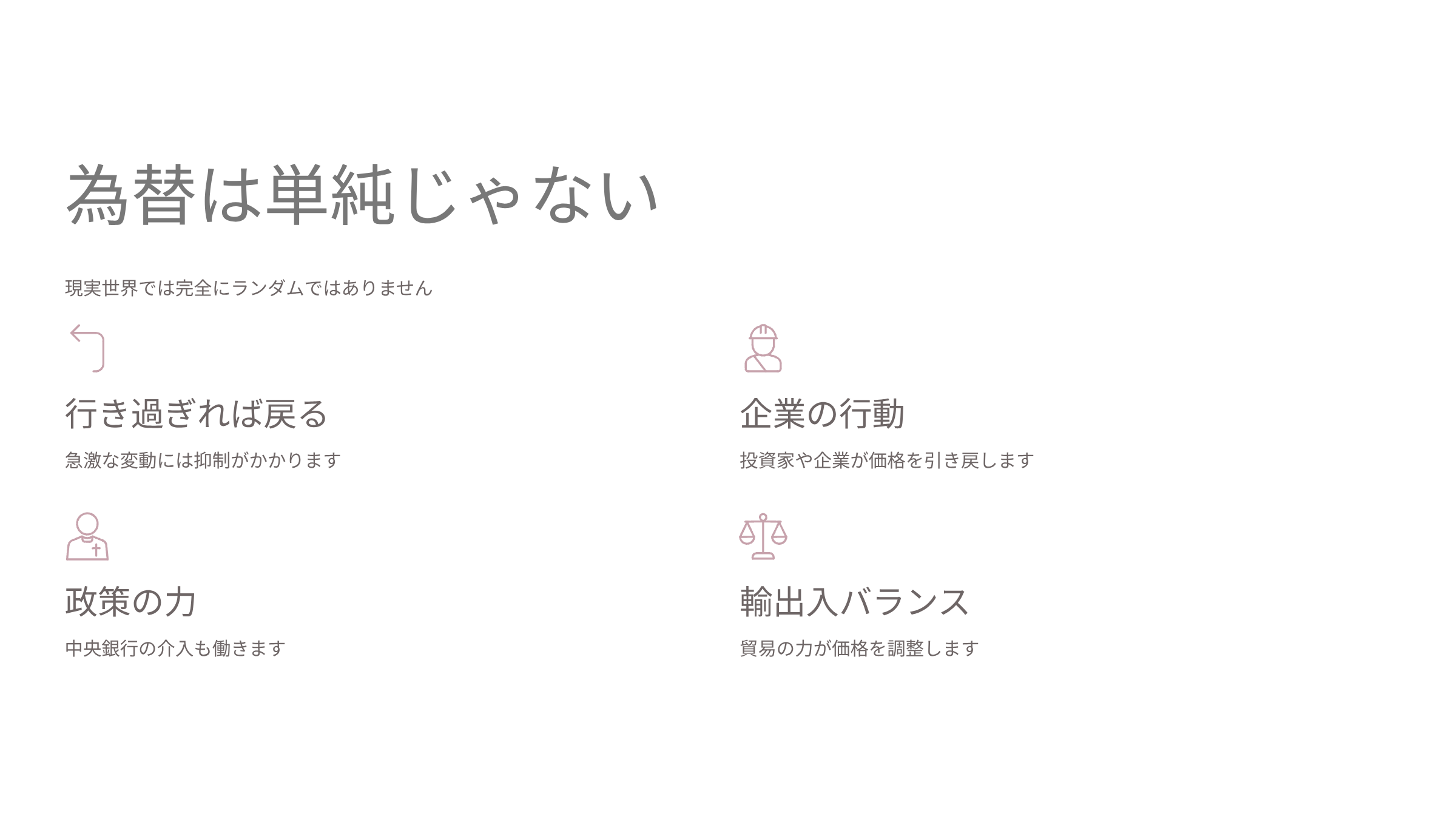

■ 2. แต่ค่าแลกเปลี่ยนเงินตรา (FX) ไม่ใช่เรื่องง่ายขนาดนั้น

ตรงนี้เป็นส่วนสำคัญ ค่าเงิน (USD/JPY) ไม่ใช่สุ่มอย่างสมบูรณ์

ตรงกันข้าม ในโลกจริง—

-

เมื่อเกินไปก็มีโอกาสกลับ

-

การเปลี่ยนแปลงที่รุนแรงมีการควบคุม

-

ธุรกิจและนักลงทุนจะดึงราคาให้กลับ

-

นโยบายก็มีการเคลื่อนไหว

-

สมดุลการส่งออกนำเข้าใช้ได้

พลัง“จริง”แบบนี้ทำงาน

ตัวอย่างเช่น ถ้า USD/JPY พุ่งไป 180 เยน หรือ 200 เยน บริษัทส่งออกและบริษัทนำเข้าเริ่มปรับตัว และธนาคารกลางอาจ intervene ด้วยว่า “คงไม่เหมาะสมเกินไป”

ในทางกลับกัน หาก USD/JPY กลายเป็น 100 เยน หรือ 80 เยน ฝั่งอเมริกาจะไม่เงียบ กล่าวคือ

ค่าเงินมีคุณสมบัติที่ “หากเลยไปก็มีแรงทำให้กลับด้าน” จึง

เรียกว่าการกลับสู่ค่าเฉลี่ย

■ 3. การกลับสู่ค่าเฉลี่ยมีประโยชน์ยังไง?

ในกรณี Random Walk

อาจมีกรณีที่ถึงจุดทำกำไรไม่ได้เลย

แต่ถ้าเป็นการกลับสู่ค่าเฉลี่ย เรื่องราวจะเปลี่ยนไป

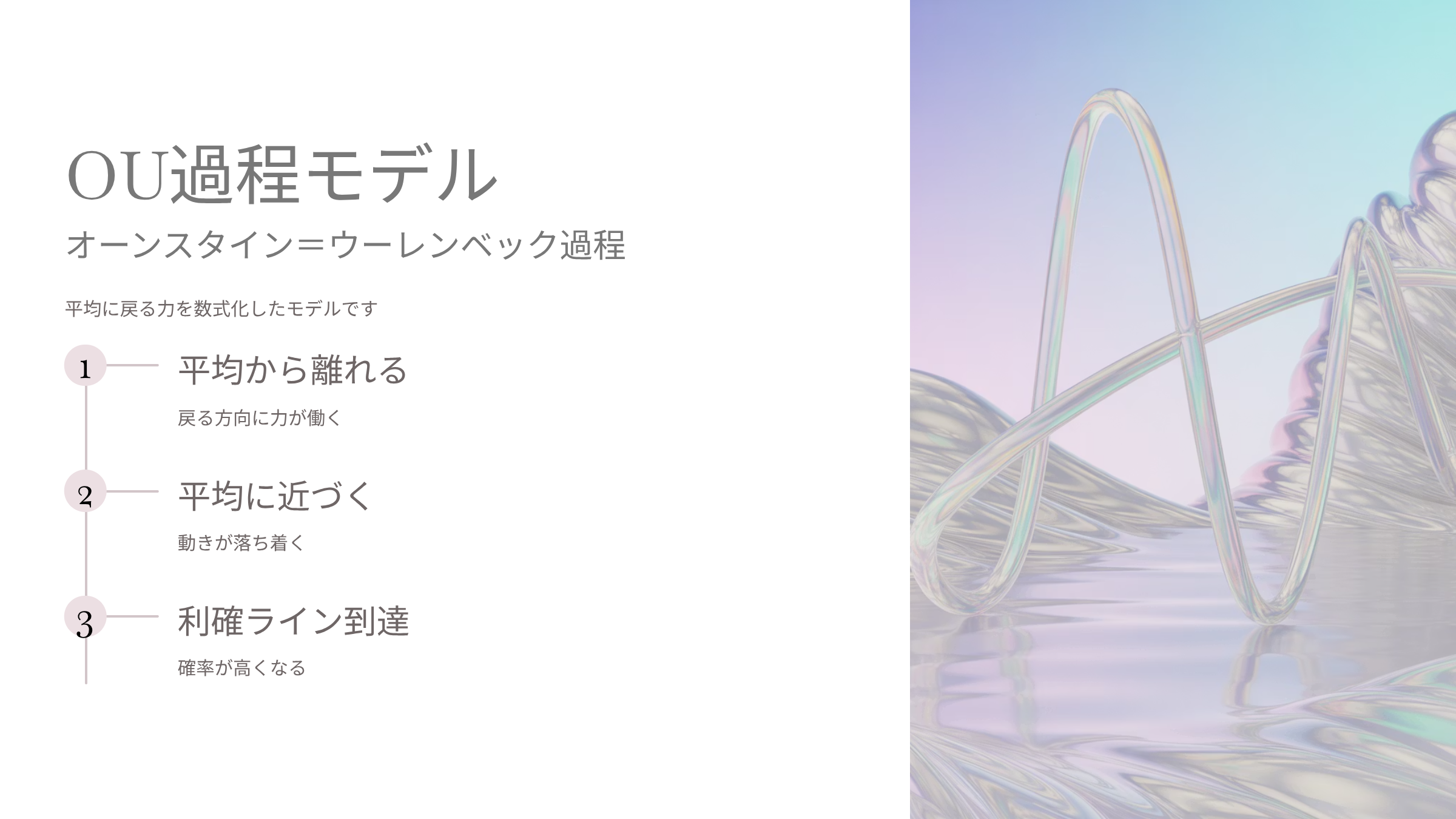

● มองผ่านโมเดล OU (Ornstein-Uhlenbeck)…

ในกระบวนการ OU ที่คิดถึงพลังกลับสู่ค่าเฉลี่ย จะมี

-

เมื่อห่างจากค่าเฉลี่ย

→ มีแรงดึงกลับไปยังทิศทางกลับ -

เมื่อใกล้ค่าเฉลี่ย

→ จะสงบลง

เป็นการเคลื่อนไหวแบบนี้

ด้วยเหตุนี้

★ ความน่าจะเป็นที่“กลับมาถึงจุดทำกำไร” สูงขึ้นจริง

นั่นคือ

“กำไรเล็กๆ มีโอกาสได้จริงมากขึ้น”

ในกรณี Random Walk ถ้ารอไปเรื่อยๆ ราคาจะกลับมาหลังจากที่ไกลออกไปได้ หรืออาจแยกห่างออกไปอย่างไม่มีที่สิ้นสุด ซึ่งทำให้ค่าเฉลี่ยเป็นศูนย์

■ 4. ความคิดที่ว่า “ถ้ารอนานแล้วมักจะได้กำไร” ถูกต้องไหม?

เพื่อให้เข้าใจโดยไม่สับสน เราจะแสดงด้วยโมเดล

ยิ่งมีการกลับสู่ค่าเฉลี่ยสูงขึ้น

พลังดึงกลับสู่ค่าเฉลี่ยยิ่งแรง

ดังนั้นโอกาสแตะจุดทำกำไรจึงสูงขึ้น

เป็นไปตามนี้แน่นอน

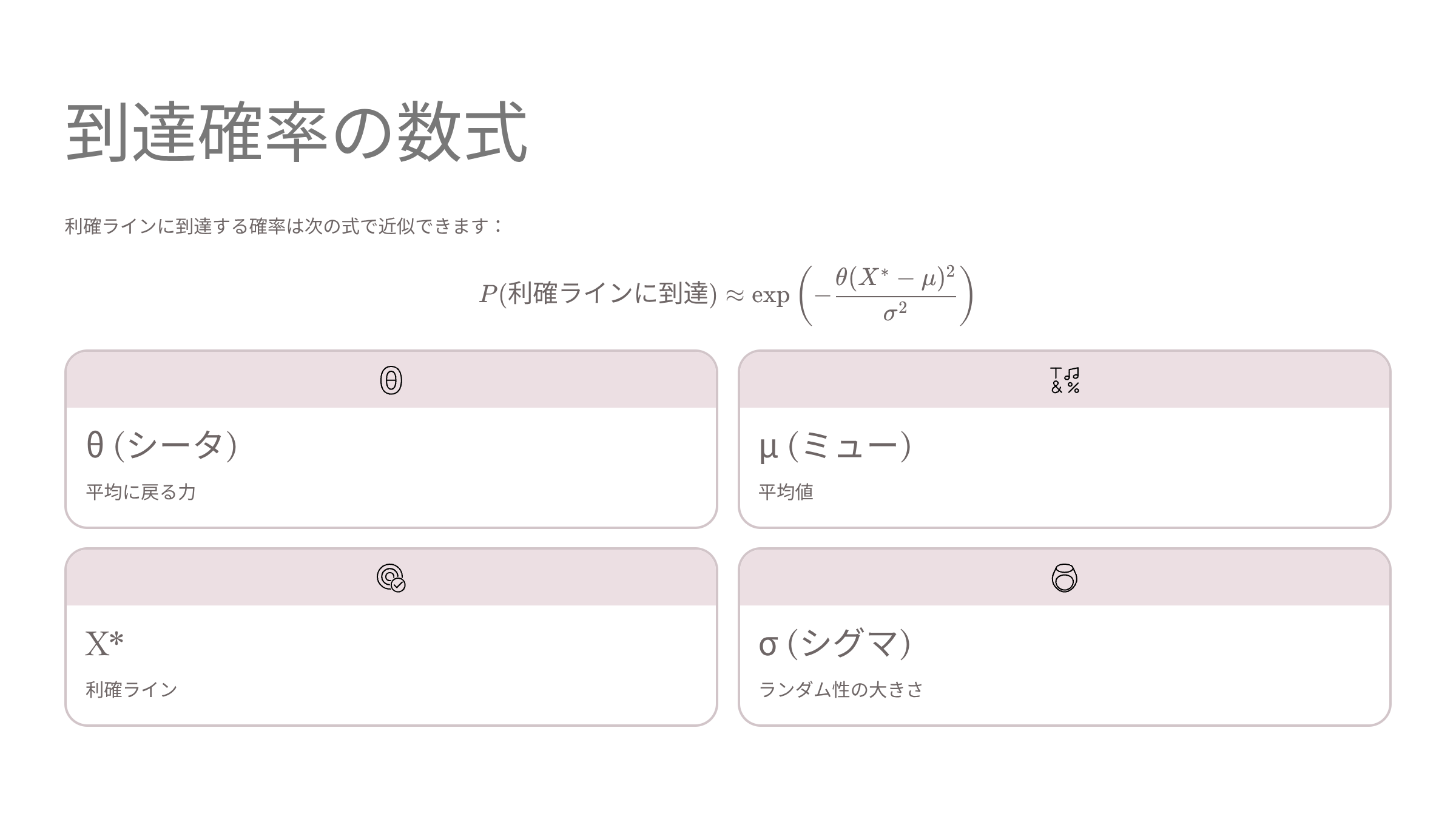

การคำนวณ hurting probability ของ OU สามารถประมาณด้วยสมการดังนี้:

ที่นี่

:พลังดึงกลับสู่ค่าเฉลี่ย

:ค่าเฉลี่ย

:จุดทำกำไร

:ความผันผวน

เป็นไป

■ 5. จริงๆ แล้ว ค่าเฉลี่ยคืออะไรน่ะ?

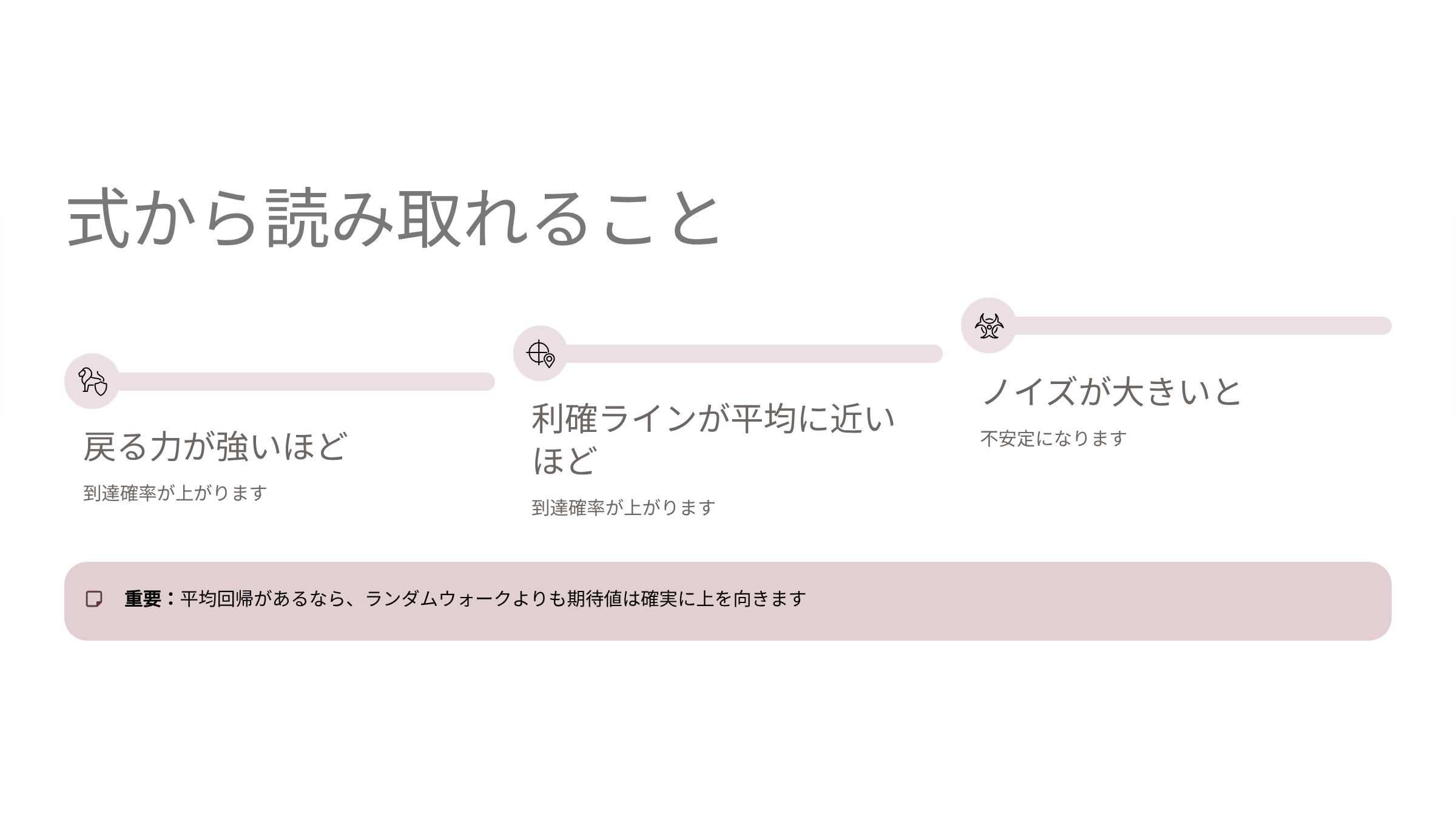

จากสมการนี้ สิ่งที่อ่านได้คือ:

พลังกลับสู่ค่าเฉลี่ยยิ่งแรงก็ยิ่งถึงจุดที่ถึงการไปถึงจุดทำกำไรสูงขึ้น

ยิ่งใกล้ค่าเฉลี่ยมากเท่าไรโอกาสถึงจุดทำกำไรก็สูงขึ้น

Noise มีผลทำให้เสี่ยงและไม่เสถียร

และ นี่คือส่วนสำคัญมาก

★ หากมีการกลับสู่ค่าเฉลี่ย

★ จะเห็นว่า“ความคาดหวังของค่าเฉลี่ยสูงกว่าของการเดินแบบสุ่ม”

กำไรเป้าหมาย、หากใช้สมการความน่าจะเป็นในการถึงจุดทำกำไรด้านบน

นั่นคือ

ในกรณี Random Walkดังนั้น

ค่าข้างบนจะใกล้ 0 และค่าเฉลี่ยจะอยู่ที่ 0

แต่ถ้ามีการกลับสู่ค่าเฉลี่ย

★จะมากกว่า 0

★ ด้วยเหตุนี้ ค่าเฉลี่ยจึงมีแนวโน้มสูงกว่า 0

ซึ่งเป็นเรื่องธรรมชาติ

นั่นคือ

การกลับสู่ค่าเฉลี่ยคืออาวุธจริงที่ช่วยเพิ่มค่าเฉลี่ยของ “กำไรเล็กๆ”

นี่คือจุดสำคัญที่สุดของบทนี้

■ บทสรุปครั้งที่ 4

-

ใน Random Walk ค่าเฉลี่ยจะไม่ช่วยอะไรเลย

-

ใน FX จริงๆ มี “พลังกลับสู่ค่าเฉลี่ย” ทำงาน

-

これは企業・心理・政策など、現実の力から説明できます

-

หากทำเป็นโมเดลจะออกมาเป็น OU กระบวนการ

-

การกลับสู่ค่าเฉลี่ยทำให้ความน่าจะถึงจุดทำกำไรสูงขึ้น

-

ด้วยเหตุนี้ ค่าเฉลี่ยจะอยู่เหนือ 0 มากขึ้น มี“โอกาสเหลืออยู่”

■ ติดตามตอนต่อไป (第5回)

คราวหน้าจะ

ทดสอบความแรงของการกลับสู่ค่าเฉลี่ยด้วยการจำลอง 5000 ช่วงเวลา

โดยจะเปรียบเทียบผ่านกราฟเพื่อให้เห็นภาพ