คนที่ชอบดิสนีย์ควรให้ความสนใจไม่ใช่แค่ Oriental Land (4661) แต่รวมถึง Walt Disney (DIS) ด้วย!

เมื่อพูดถึงการลงทุนในหุ้นและคำว่า「ディズニー」ในญี่ปุ่นจะนึกถึง Oriental Land (4661) แต่แน่นอนว่าเจ้าตัวจริงคือ Walt Disney (DIS) จากอเมริกาวอลต์ ดิสนีย์ (DIS)ครับ

บริษัทสื่อรวมที่มั่นคงด้านการบริหารงาน

ความได้เปรียบของ东京ดิสนีย์แลนด์ (โอเรียエンタランド) เป็นที่รู้กันอยู่แล้ว ต้องย้ำว่า สมาชิกผู้ถือหุ้นสามารถได้รับบัตรเข้าชม ซึ่งทำให้นักลงทุนรายบุคคลให้ความนิยมมาก。

อย่างไรก็ตาม ความนิยมสูงนี้ย่อมสะท้อนถึงราคาหุ้นที่สูงเกินจริงPER เกือบ 50 เท่าซึ่งไม่ใช่ระดับที่นักลงทุนแนว value จะเข้าถึงได้

จุดที่ควรจับตามองคือเจ้าของแท้ Walt DisneyPER ประมาณ 16 เท่า ไม่แพงในแง่ตัวเลข เพราะดิสนีย์ไม่ใช่แค่ความนิยมในญี่ปุ่นเท่านั้น แต่เป็นที่นิยมทั่วโลก จึงคิดว่ามี “วงจรเศรษฐกิจ” ที่มั่นคงอยู่

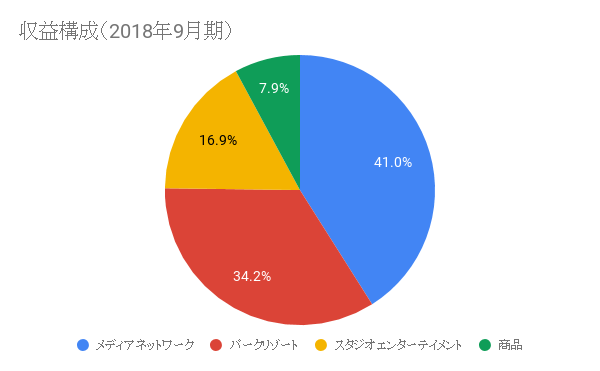

อย่างไรก็ตามหากคิดว่า Walt Disney เหมือน Oriental Land ในญี่ปุ่นจะพลาดแก่นแท้ Oriental Land มุ่งเน้นการดำเนิงงานเฉพาะที่ Tokyo Disney Resort ในขณะที่ของเจ้าของดิสนีย์เองควรเรียกว่าเป็น「บริษัทสื่อรวม」ที่เหมาะสมกว่า

กลุ่มธุรกิจถูกแบ่งเป็นสี่ส่วน

- เครือข่ายสื่อ (Media Network)

- รีสอร์ตในสวนสนุก (Park Resort)

- สตูดิโอเอนเตอร์เทนเมนต์ (Studio Entertainment)

- สินค้า (Merchandise)

ข้อที่ 1 คือการดำเนินงานสถานีโทรทัศน์ ในสหรัฐอเมริกาคลุมถึงทีวีจำกัด (Pay TV) ที่เป็นแบบสมัครรับบริการ รายได้มาจากค่าบริการ รายการกีฬา ESPN หรือดิสนีย์แชนแนล และ ABC ซึ่งสร้างฐานะการเงินที่มั่นคง

ข้อ 2 คือการบริหารรีสอร์ทดิสนีย์ทั่วโลกที่ฟลอริดา แคลิฟอร์เนีย ปารีส ฮ่องกง เซี่ยงไฮ้ เป็นต้น ส่วนในญี่ปุ่นอย่างโตเกียวดิสนีย์แลนด์เพียงให้ลิขสิทธิ์การดำเนินการ ไม่ได้มีส่วนร่วมในการบริหารโดยตรง

ข้อ 3 คือภาพยนตร์สร้างสรรค์และจำหน่ายภาพยนตร์ การขาย DVD การสตรีมแบบมีค่าใช้จ่าย และการขายให้สถานีโทรทัศน์ ซึ่งนอกจากอนิเมะแล้วก็ยังทำภาพยนตร์คนแสดงอย่างกว้างขวาง ในแง่วัสดุที่เป็นเนื้อหายังคงเป็นแกนหลักของบริษัท

ข้อ 4การบริหารลิขสิทธิ์สินค้าดิสนีย์เป็นศูนย์กลาง คำกล่าวที่ว่าลิขสิทธิ์ดิสนีย์เข้มงวดมักถูกพูดถึง โดยส่วนนี้คือผู้ดูแล

ไม่ว่าส่วนใดยังคงมั่นคงและมีศักยภาพทำกำไรสูง ทั้งในทุกส่วนมีอัตรากำไรจากการดำเนินงานอยู่ระหว่าง 22–35% และมั่นคง

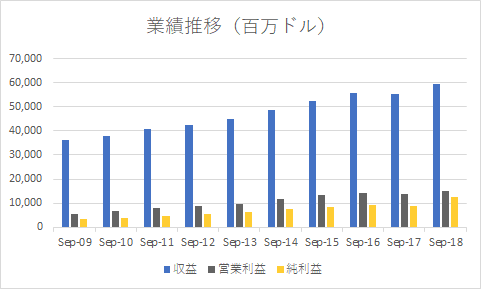

ดูผลงานในอดีตแล้วแม้เวลวิกฤติ Lehman Brothers ก็ไม่สะเทือน ความทนทานต่อเศรษฐกิจสูง。

Netflix สู่จุดสนใจในการปรับโครงสร้างอุตสาหกรรม

สื่อในสหรัฐกำลังอยู่ในช่วงเปลี่ยนแปลง จุดโฟกัสคือNetflix (NFLX) ผู้ให้บริการสตรีมมิ่งวิดีโอออนไลน์ ในสหรัฐที่มีการค่าสมัครรับชมที่ต่ำลงทำให้สามารถแย่งผู้ชมจากเคเบิลทีวีได้อย่างรวดเร็ว

ความรู้สึกวิกฤตได้เกิดขึ้นกับสื่อเดิม Tim Warner ซึ่งเป็นบริษัทสื่อรวมได้ตัดสินใจถูกขายให้กับ AT&T ทำให้บริษัทเดิมร่วมมือกันเพื่อสู้กับผู้ท้าชิงใหม่Time Warner ถูก AT&T ซื้อกิจการและ

ดิสนีย์เองก็ไม่ใช่ข้อยกเว้น คาดว่าครึ่งปีแรกของปี 2019 จะเข้าซื้อกิจการ Content ของ 21st Century Fox (ภาพยนตร์ รายการทีวี เคเบิล) มูลค่า 71.3 พันล้านดอลลาร์คาดการณ์

การซื้อครั้งนี้เดิมทีตกลงที่ 52.4 พันล้านดอลลาร์ แต่ที่บริษัทคอมเมอร์สโทรเคเบิลเมิร์ลคอมพอสเตให้ข้อเสนอสูงขึ้นที่ 65 พันล้านดอลลาร์ ทำให้ดิสนีย์ต้องเพิ่มราคาซื้อ

ผลที่ได้ราคาซื้อสูงเกินไป ทำให้ราคาหุ้นดิสนีย์ชะลอการขึ้นลง เนื่องจากการซื้อกิจการจะทำผ่านการแลกหุ้น ซึ่งทำให้การออกหุ้นใหม่และการเบาบางส่วนจางลง

21st Century Fox เป็นบริษัทสื่อที่มีประวัติยาวนานและผลประกอบการไม่เลว การซื้อครั้งนี้จะทำให้ทั้งสองบริษัทมี Hulu ซึ่งถือครองร่วมกันมากกว่าครึ่งหนึ่งและหวังต่อสู้กับ Netflix ด้วยการสตรีมอินเทอร์เน็ต

คนที่ถือกุญแจสุดท้ายคือ “เนื้อหา”

แม้จะเห็นว่ามีความขัดแย้งระหว่างสื่อเดิมกับสื่อใหม่กันมาก แต่แก่นแท้คือการเติมเต็มเนื้อหาและคิดว่านั้นคือสิ่งสำคัญ

Netflix ลงทุนเงินจำนวนมากในการผลิตเนื้อหา เพื่อดึงดูดผู้ชมจากสื่อเดิม ซึ่งคงจะไม่หยุดในระยะใกล้นี้บริษัทลงทุนในการผลิตเนื้อหาอย่างมาก ซึ่งแนวโน้มนี้จะไม่คลี่คลายเร็วๆ นี้

ด้าน Disney มีเนื้อหามีอยู่แล้วอย่างมิกกี้เมาส์และตัวละครจาก Disney หลายตัวความได้เปรียบนี้ไม่ง่ายที่จะสั่นคลอน เพราะสามารถสร้างฮิตได้ง่ายและมีประสิทธิผลสูง

Disney จะนำรายได้มหาศาลไปมุ่งเน้นการเสริมเนื้อหาผลิตภัณฑ์หรือขยายธุรกิจในต่างประเทศ โดยเฉพาะจีนด้วยเหตุนี้จึงคาดว่าเนื้อหาของตนจะถูกนำไปใช้ในการขยายธุรกิจต่อเนื่อง และยังมีรายได้จากต่างประเทศยังไม่ถึง 2–3 ในร้อย

Entertainment ไม่มีจุดสิ้นสุด และเป็นโลกที่ขยายตัวได้ง่ายตามภูมิศาสตร์ยิ่งเศรษฐกิจกับสันติภาพมากเท่าใด ความต้องการก็ยิ่งสูงขึ้น เป็นอุตสาหกรรมแห่งความสุขสามารถกล่าวได้เช่นนั้น

ข้อกังวลคือผู้ท้าชิงหน้าใหม่จะมาแข่งราคา แต่เมื่อพิจารณาค่าใช้จ่ายมหาศาลในการสร้างเนื้อหา ก็คงไม่สามารถลดราคาอย่างมากนัก ถึงแม้จะลดลงก็ไม่จำเป็นต้องลดราคาเนื้อหาของดิสนีย์ไม่มีความจำเป็นที่จะต้องลดราคาคอนเทนต์ของดิสนีย์มากนัก.

แต่หากการซื้อกิจการทำให้สัดส่วนดิสนีย์ลดลง อาจถูกบงการราคาจากส่วนที่ไม่ใช่ดิสนีย์ร่วมด้วยการบริหารจัดการเนื้อหาที่หลากหลายจึงเป็นความท้าทายของผู้บริหาร

แม้ว่าอินเทอร์เน็ตจะเข้ามาพลิกวงการ แต่ยังคงมี「วงจรเศรษฐกิจ堀」ที่มั่นคงและสามารถเติบโตได้ต่อไปเป็นบริษัทที่มีวงจรเศรษฐกิจรวยและทนทานต่อเศรษฐกิจ และคาดว่าจะเติบโตต่อไปและการคืบคลานของราคาซื้อก็ยังเป็นเรื่องที่น่าสนใจในการพิจารณาซื้อ