日経平均先物~システマティックトレード

TSSサインシート(スリーディズ・スイングシステム)

~低取引回数で高収益を目指す簡単操作なシステム取引~

本戦略ファイルは上昇トレンド、下降トレンドを形成していく過程において出来るだけポジションを継続する事により大きく利益を伸ばしてゆく日通し日足ベースでのスイングトレード用に開発したサインシステムです。

トレンドがない、いわゆるトレンドレス、持合い相場においてはできるだけ売買シグナルが発生しないようにロジックを組んでおります。

例えば、数か月のボックス相場において過去の高値を何度もトライし、ようやく抜けて新たなトレンドが出るかと思いきや、またボックスのレンジに戻ってしまうような相場付きを経験する事が多々あります。また最近ではそのようにチャートを作りながら投資家を誘導し引き付けて梯子を外し投げさせるような手法を取るAI系ヘッジファンドも相場に参加しています。

| つまり人間が行う・考えるコンセンサス的なトレード手法、手口、投資パターンを逆に利用するような大手投資家も存在し、特にデイトレードなど短い時間軸を中心にトレードを行っているとそのような市場の動きを経験された方も多いのではないでしょうか。 |

メンタル面がトレードに与える影響は非常に大きく、相場で勝利するためにはメンタル面をどのようにコントロールするかが重要な一要素でもあります。

しかし、日々相場の値動きをみながら、あらゆるマーケット情報を横目に、テクニカル指標を駆使して考え、心理的プレッシャーを抱えながらトレードを行う事はメンタルをすり減らし、負けが込むと冷静な判断を失い、結果貴重な投資資金も失う結果にもつながります。

自身の経験からあまりバタバタと日々ポジションを取るのではなくチャンスがありそうな局面をとらえて集中的に効率よくポジションを取ってゆく方法へシフトしたいために本戦略サインシステムを開発しました。

今回紹介するスイングトレード用サインシステムはこのような経緯で開発を行い、十分なバックテストを経て、さらにフォワードテストも経ております。

以下によって売買ロジックを組み立てています。

1. 夜間足の形状判定、及び移動平均に対しての位置判定による陰転・陽転判定

2. 日通し足の移動平均の傾き及び夜間足の形状判断によるトレンド転換判定

3. スーパートレンド指標によるトレンド判定による最終売買判定

4. 日中足でのボラティリティ計測による市場実勢に近いロスカット値判定

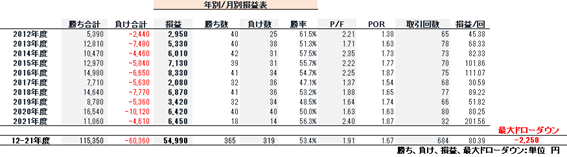

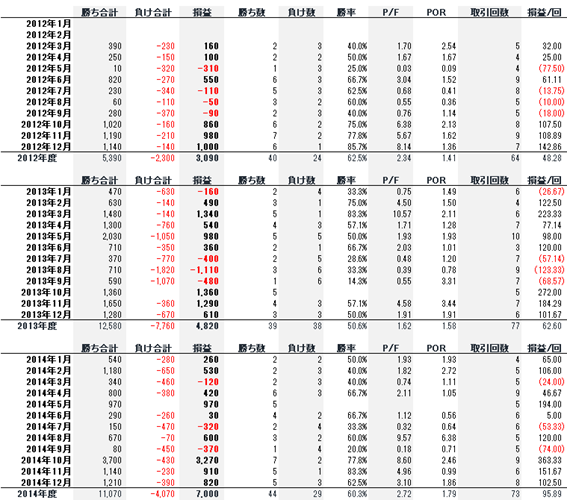

以下、年別の損益となります。(ミニ10枚で取引を行った場合)

2012年から2021年4月現在の取引総数は660回。年間取引回数の平均は70回です。

つまり年240日の取引日があるとすると約70日しか取引を行っていません。市場参加率は約30%(70日/240日)です。効率よくリターンを上げる事ができる可能性のある局面にのみに絞って取引を行っているか理解いただけると思います。

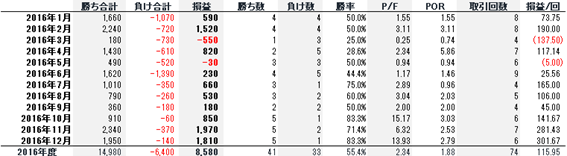

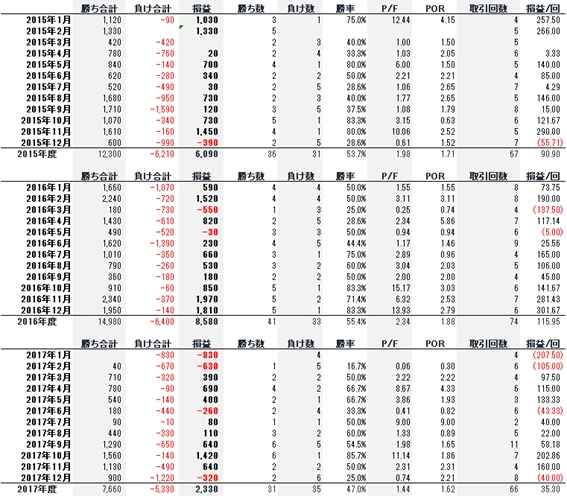

上図は2016年度の月次損益表です。

取引回数は月平均6回程度ですがマーケットトレンドが大きく出た2月、11月、12月に高い収益を上げています。決して高い取引回数が高い収益を生むのではなく、逆に高い取引回数程リスクも上昇するという事を忘れてはなりません。

使用する日経平均先物価格は日中足、日通し足、夜間足、の3つの足の日足ベースでの上記テクニカル判断から最終シグナルを発生させている点が他の多くのシステム売買とは異なります。

相場は約3割がトレンド相場、残り7割がトレンドレス相場と言われています。

したがってその3割において如何に効率よく利益を上げる事ができるかに主眼をおいてロジックを構成しております。

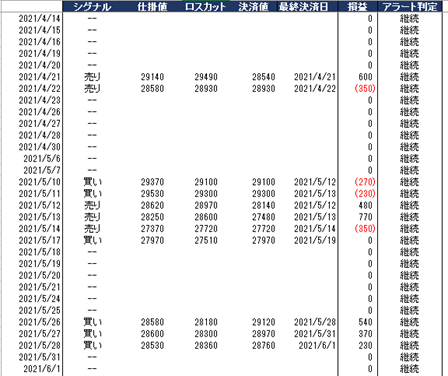

シグナルは日中取引が終了した時点で確定します。そして同時にロスカット値段も決定します。

毎日行う事は日中、夜間、日通し足の4本値を入力しシグナルを確認して、夜間16:30の取引に対して寄付き注文を入れ、約定後にロスカットを設定する。ロスカットに掛からない場合はそのポジションを最大3日継続し(売り建ての場合は1日)、最終的に東証引けで成行決済を行う。

非常にシンプルです。

システム売買とは、過去の統計によって導き出される優位性が将来にわたっても継続するという前提で、その優位性を収益に取り込むわけでありますから、継続しなければその

優位性を利益に変える事はできません。

人間連戦している時は気分が良いのですが、連敗が始まるとだんだん恐怖感が増してきます。そして途中で売買シグナルに従えなくなります。

しかしシステム売買にとって取引を途中で止める、途中で利益確定をしてしまう、途中で損切を自ら行ってしまう、などイレギュラーな行為は過去の検証データには含まれていないためにシステム取引の連続性が途切れる事となります。

本システムでは最大3日ポジションを保有しますので、例えば3日連続シグナルがでていずれもロスカットにかからないとそのうち1日は3日分のポジションを持つ日が理論上は出てきます。つまりその最大建玉分の先物証拠金を口座に維持しておかねばなりません。

システムファイル内に取引推奨金額を計算する機能を持たせております。(証拠金額は変動します)

したがって各投資家の資金量に合わせて先物を何枚で取引するかを考えてください。

過去のデータからの優位性のある売買が将来も継続するであろう、という前提に立つのがシステム売買であるために、各投資家が許容できる最大損失額を始めに決定し、それに見合ったサイズで取引を継続する事が、過去の優位性を将来も優位性が継続する前提条件になるわけであります。ドローダウンが発生している時に証拠金不足により取引が継続できなくなると、その後の回復局面を取り逃す事となってしまいます。

上図はミニ10枚で取引した場合の累積損益曲線チャートです。右肩上がりの曲線を描いています。

本システムはこの損益曲線(トレンド)が継続するであろう事を前提にしていますので、累積損益の移動平均上に曲線が伸びていく場合には取引継続サインを出します。

255日移動平均を下回ってきた場合は注意を払い、300日移動平均を確実に下回った場合に戦略は一旦中止とし累積損益曲線が回復するのを待つメカニズムになっております。

どのシステムにも共通に言える事ですがマーケット環境は日々刻々と変化しております。明らかにシステム売買のロジックが機能しなくなる時期もあります。そしてこれまでのドローダウンを更新してしまう時期もあります。しかしそのシステム変調が一時的なものなのか、永久的なものなのかを判断する事が大切であり、本システムにおいてはその変調を察知するためにアラート判定機能を付け加えております。

本戦略のサインシステムをご購入いただいたご投資家様には

サインシステムとともに

バックテストシートも提供させていただきますので色々とご活用いただければ幸いです。また週次で日足データのアップデートを行っていくとともに戦略ファイルの翌年度バージョンの差し替えも行います。

2012年3月から2021年5月までの損益

・ラージ1枚を基本単位で取引した場合

累積損益 5499万円 推奨運用金額 700万円以上

累積リターン 約785万円(単利) 最大リスク(ドローダウン)225万円

・ミニ5枚を基本単位で取引した場合

累積損益 2749万円 推奨運用金額 260万円

累積リターン 約1057% (単利) 最大リスク(ドローダウン)112万円

・ミニ1枚を基本単位で取引した場合

累積損益 549万円 推奨運用金額 50万円

累積リターン 約1098%(単利) 最大リスク(ドローダウン)23万円

上昇トレンド時のシグナル出現頻度

下降トレンド時のシグナル出現頻度

注)本ファイルには上図のようなチャート上にシグナルを出現させる機能はありません。

月次損益表 (ミニ10枚/ラージ1枚) 損益単位:千円

For those using GogoJungle for the first timeEasy 3 steps to use the product!

At GogoJungle, we provide services to enrich your investment life for our members. In addition, product purchases are normally limited to members. Why not register as a member now and make use of GogoJungle!