「FX終止?」「2026年6月是外匯界的轉變期」

點解而家,

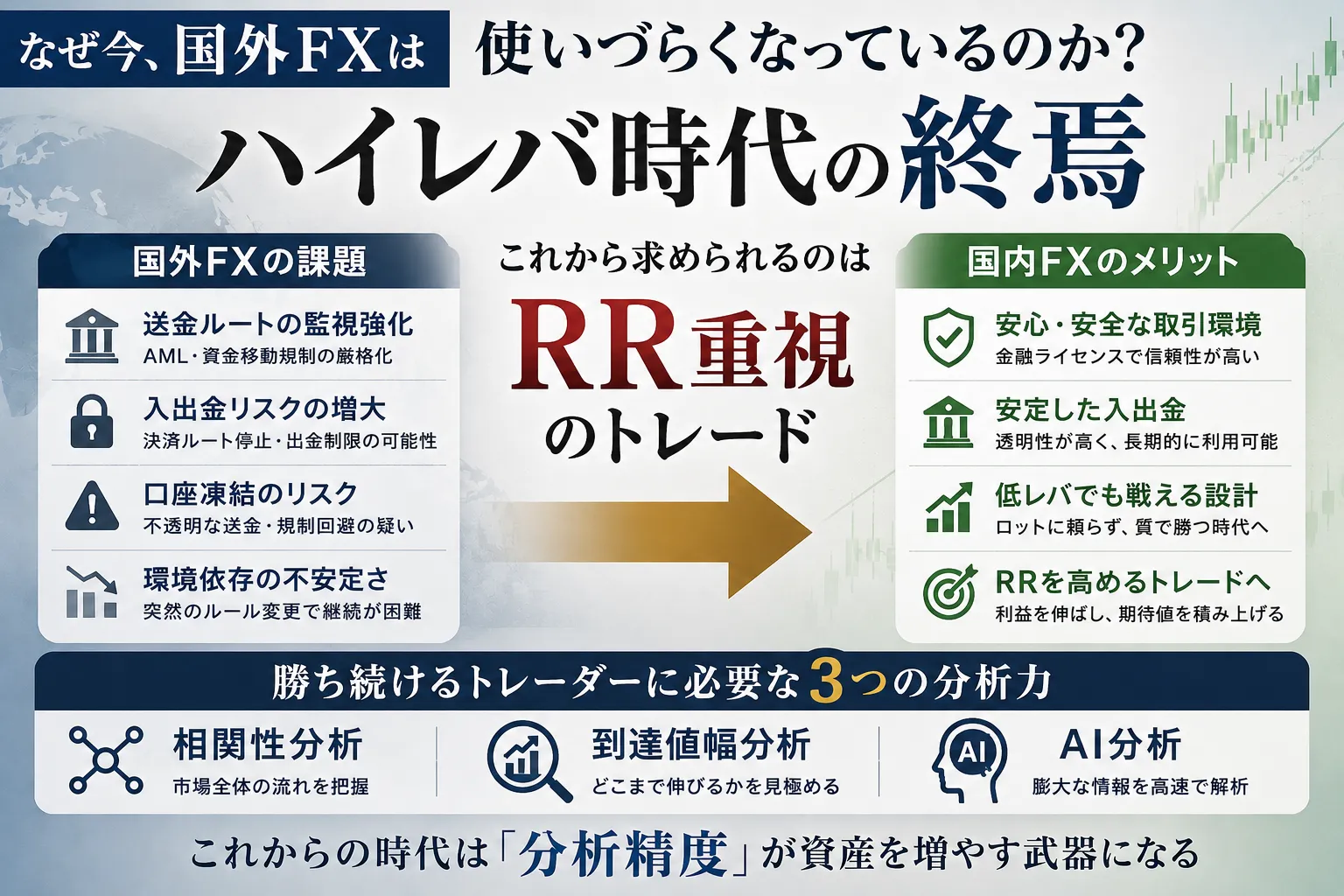

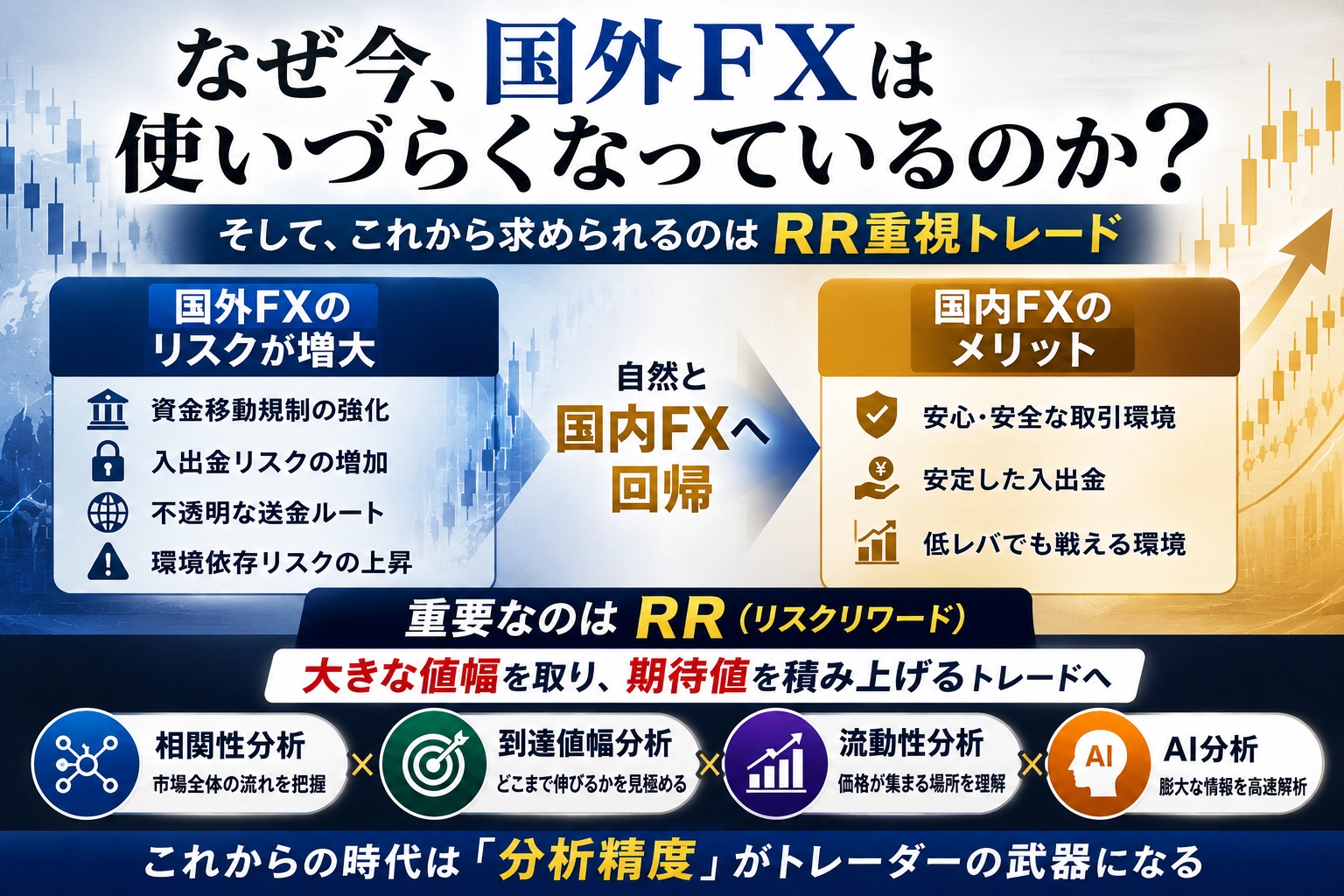

境外FX(本地無註冊經紀)

變得唔方便使用?

再者,

之後會被要求的「超RR重視的交易」概念

境外FX所處的環境,在過去幾年開始出現大幅改變。

說到外匯交易,

- 高槓桿

- 小額高槓桿

- 紅利

- 零虧損保證

以前看起來很吸引的時代

曾經存在過。

然而現在,

該環境正逐步發生變化。

而且問題唔係,

只係單純嘅槓桿規管。

更深層次嘅。

就係,

"資金流動基礎設施"

嘅問題。

點解而家境外FX變得唔易用?

呢部分好難理解,

好多人士認為,

「金融廳唔鐘意境外FX」

之類。

但實際上,

更為複雜。

近年嚟,全球範圍加強嘅係,

- AML(反洗錢措施)

- 跨境轉賬監管

- 資金移動業規制

- 不透明結算路徑對策

呢啲就係現狀。

換言之,

"資金流向去咗邊"

呢個要素,

各國都開始非常嚴格監控。

境外FX最大嘅問題係「匯款結構」

呢個係本質。

大部分境外FX經紀商,

喺日本冇金融牌照。

咁點改送款或提款?

呢度就會用到,

- 托收支付代辦

- 海外錢包

- 資金移動業者

- 中繼結算

呢啲都係。

所以,

從用戶角度睇,

「只係同本地銀行話畀對方:我需要轉賬」

咁樣睇,其實喺後面,

經過多條支付路徑,

資金可能流向海外嘅情況亦有可能。

問題喺呢度。

銀行方面睇,

"資金最終去到嘅目的地好難睇清楚"

結構就容易出現呢個情況。

點解銀行會變得嚴格?

銀行最驚嘅唔係FX本身,

佢哋真正警覺嘅係,

- 洗黑錢

- 不透明嘅匯款

- 詐騙資金

- 未註冊資金移動

- 規管繞道匯款

呢啲就係重點。

如果銀行繼續處理有問題嘅匯款,

金融監管機構可能指出 AML 設防不足。

換句話說,

銀行端都被迫加強自我防衛。

結果,

近年嚟,

- 境外FX相關

- 在線賭場相關

- 高頻海外匯款

- 不透明托收代辦

等方面嘅監視開始加強。

即係,

問題唔再只係槓桿,仲有

"匯款基礎設施本身"

嘅問題。

「境外FX=自由」

嘅時代開始改變?

最重要嘅係,

"環境風險取決於環境"

上升緊。

例如,

以前正常使用嘅銀行路徑,

突然可能會被冻结。

提款條件可能改變,

匯款限制可能變嚴。

呢啲都會成為「超高槓桿前提」嘅交易模式嘅根本原因,

变得唔易操作。

自然回歸至本地FX環境嘅轉折點

開始回歸到嚟嘅轉捩點就係,

可以話係。

正因如此,

對國內FX環境重新檢視嘅趨勢正出現。

以前係,

「國內=低槓桿處於不利地位」

呢個形象都曾經有過。

但而家,

情況開始改變。

原因係,

交易真正重要嘅唔係單純嘅槓桿,

資金效率同預期值

所以。

國內帳戶唔再用「手數(LOT)」而係用「預期值」嚟評估

國內帳戶唔能使用境外FX嗰種超高槓桿,

意思係,

就唔可以再用過往嗰啲低RR、高手數、高周轉嘅風格去硬撐。

於是,

交易需要嘅嘢改變。

呢個改變係,

每次交易嘅價值

係。

點解而家RR重視成為必然?

喺呢度,RR(風險回報率)變得好重要。

例如,

勝率80%

平均利潤10pips

平均虧損30pips

呢個交易表面上好睇,但從期望值嚟睇就唔一定強。

因為,

虧損喺輸咗時超過利潤嘅時候,

長期嚟講資金唔會增加。

實際上,

高勝率但資金增長唔到嘅交易者多數都陷入呢個模式。

勝率唔及得上「價幅」更重要

好多初學者都只顧勝率。

但專業人士睇嘅唔係勝率,而係預期值。

例如,

勝率40%都可以,若利潤係虧損嘅三倍,

長期嚟講資金有機會增加。

相反,

勝率80%但利潤只有虧損嘅三分之一,

最終資金曲線會崩潰。

即係,

真正重要嘅唔係「打中咗幾多次」,而係「拿到幾多價幅」。

呢個就係。

高槓桿環境下未顯示出嚟嘅「價幅重要性」

境外FX入面,

高槓桿帶嚟嘅係,

即使價幅細都可以盈利。

因此,

本應重要嘅

- 利潤幅度

- RR

- 承擔能力

往往被忽視。

但喺國內帳戶環境下就唔同。

既然用唔到槓桿嚟補償,就只好大幅提升利潤本身。

換句話說,

未來嘅重點係,

能否撈到更大嘅波浪

變得更加重要。

大多數人喺中途放棄咗「會增長嘅波段」嘅事實

實際上,

好多交易員並唔係喺入場時輸咗,係因為持倉中輸咗。

本來可以延展到200pips嘅波段,

- 20pips

- 30pips

- 50pips

卻喺中途退出。

結果,

RR變小,

勝率高但資金增長唔到。

即係,

未來嘅重點唔係單喺入場位置,而係

持倉到幾多

先。

要取價幅,需要嘅條件係?

呢條先係重點。

要取得價幅,單純嘅方向判斷唔夠。

重要嘅係,

- 邊度有流動性

- 邊度易於落實獲利

- 邊度容易達到目標

- 邊度容易失速

理解呢啲。

即係,

可達價幅分析能力

嘅。

市場走向會向「聚集訂單嘅地方」走

市場走向,

唔係完全隨機漫步。

價格,

- 止蝕訂單

- 止賺訂單

- 突破訂單

- 流動性

傾向向呢啲聚集嘅地方。

機構投資者與算法會利用呢啲流動性去買賣。

所以,

重要嘅唔係單純上升或下降,而係

落到哪度更容易達到

先把目標放喺前面去考慮

呢個係重點。

跟住,點解相關性分析變得重要?

而家嘅市場並唔係只靠單一圖表行走。

舉例,GOLD,

- 美元指數

- 美國公債收益率

- 風險偏好/避險指標

等等,

喺多個市場之間嘅關係中運作。

也即,

單一圖表無法清楚看到真正嘅強弱。

呢個就係,

相關性分析嘅重要性所在。

相關性分析係看「市場全體資金移動」

例如,

股市資金流出,

轉向債券或GOLD。

呢個時候,市場係風險偏好下降嘅情況。

換言之,

從整個市場嚟睇,就能看到背後嘅動力。

結果,

容易增長嘅波同較難增長嘅波就能被分辨清楚。

AI開始改變嘅嘢

而家,

AI正大幅改變嘅係分析嘅精確度。

AI唔係預測未來嗰啲嘢。

但,

- 相關市場

- 多時間框架

- 波形結構

- 到達價幅

- 流動性分析

等,

人類難以處理嘅大量資訊,一次過高速整理。

未來嘅時代,分析精度將成為差異化因素

以後,

國內FX環境越來越主流,

重要嘅係,

- RR設計

- 價幅分析

- 到達價幅分析

- 流動性分析

- 相關性分析

- AI結構分析

係呢度。

即係,

唔單止「邊度入場」

,仲要「落咗去幾多價幅」嘅分析能力。

能否到達嘅價幅

就係未來嘅核心。

高槓桿時代嘅結束,或許係本質回歸

接下來嘅交易唔再係靠用槓桿嚟取勝。

唔再用過度嘅槓桿、

或嗜賭式嘅快速成交,

而係逐步建立以預期值為核心嘅時代轉變。

呢個改變就喺初動。

即係話,

真正差距喺於,

唔係打得有多大,而係可以撐到幾多波段。

而係能夠取多高嘅優勢價幅。

而且,

能否不斷重現佈局得嚟嘅預期值。

呢啲,

就係未來交易員真正需要嘅實力。