バルサラの破産確率を参考にEAの性能をバックテストから紐解く①

FX

バルサラの破産確率とは

バルサラの破産確率とは、フランスの数学者「ナウザー・バルサラ(Nauzer J. Balsara)」が提唱した数学理論です。

取引に使う資金の割合(資金率)とその成功率(勝率)により、その取引内容(手法)が破産する確率を計算式で求められる資金管理をするための考え方です。

FXに限らず、競馬競輪、バカラやポーカーなどのギャンブルにも広く利用される統計額に基づく確率論のため、その有用性は高く評価されています。

バルサラの破産確率は3つで構成される

バルサラの破産確率は3つの要素を使って計算されますが、ここではすべてEAのバックテスト項目に置き換えて解説します。

3つの要素とは「EAが行ったトレードの勝率」「EAが行ったトレードの平均損益の比率」そして「EAが行ったトレードの資金率」です。

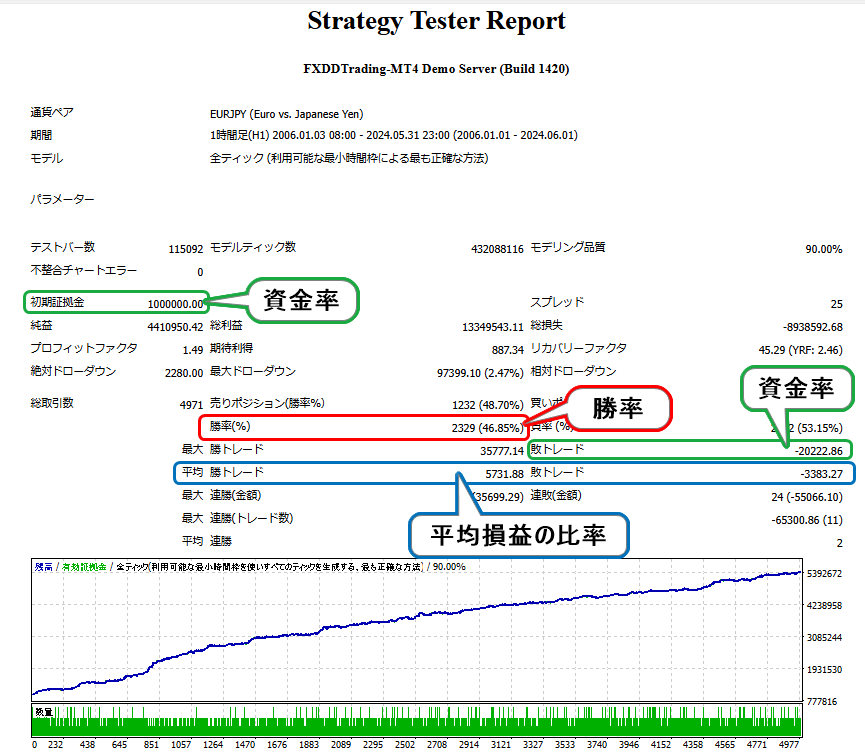

まずはバックテストレポートのどの部分が該当するのか実際のレポートを参考にみてみましょう。

赤枠で囲った部分が勝率になります。

レポートにはすでに何%の勝率か記載されているので、そのままこの数値を使います。

続いて青枠で囲った部分が平均損益の比率になります。

これは計算をしなくてはいけませんが簡単なので電卓でパッとやってしまいましょう。

計算式は「平均利益 ÷ 平均損失」なので今回の場合は

5731.88 ÷ 3383.27 = 1.695

となるので、損益比率は「約1.7」ということになります。

最後に緑枠で囲った資金率です。

本来の資金率は「1回のトレードで許容できる損失額」となりますがEAの場合は「そのEAを稼働させたときの最大損失」で計算します。

その計算式は「最大損失 ÷ 初期証拠金」で求めることができるので、今回の場合は

20222.86 ÷ 1000000.00 =0.02

となるので、資金率は「2%」ということになります。

このようにバックテストレポートから3つの数値を抜き出し、バルサラの破産確率一覧表にしたがって「破産するEAなのか破産しないEAなのか」を見極めます。

では次回は一覧表の読み方をご紹介します。

×![]()

Is it OK?