バックテスト期間と取引回数は要チェックや!

FX

過剰最適化されたEAを避けるポイントとして「直近から10年以上の長期間にわたるバックテストの開示」があります。

10年を超えるバックテストで右肩上がりの損益グラフは、長きにわたる相場への優位性がある取引ロジックでなければ描けません。

また直近の成績が含まれていることで過去の相場だけに合わせたもので無いことも確認できます。

さらに2008年のリーマンショックや2010年のフラッシュクラッシュなどが含まれている期間のバックテスト結果なら信頼度はさらに高くなります。

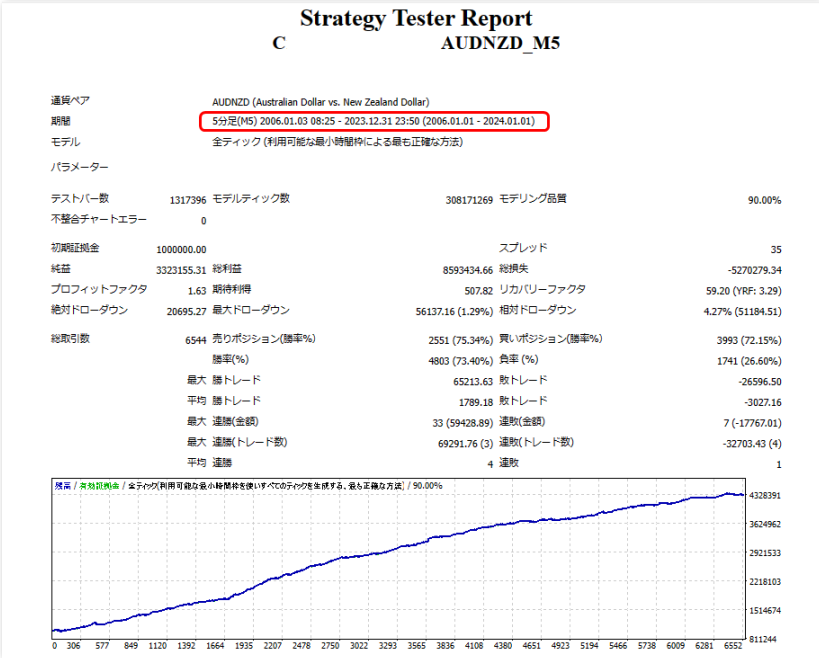

バックテスト期間は赤枠で囲った位置で確認できます。

下図のEAは2006年1月から2023年12月末まででバックテストを行った例です。

このEAは18年以上にわたって有効な相場への優位性があるロジックである可能性が高いと言えます。

また直近までのテスト結果が入っていることで現在稼働させても似たような結果が得られる可能性が高いことがわかります。

続いて取引回数です。

EAの取引ルールはいくつも追加することができます。

ルールを追加すればするほど優位性が上がっていき損益の成績は向上しますが、取引回数がどんどん少なくなっていきます。

極端な例では10年で資金は3倍まで増加しますが取引回数は10年で30回程度というものもあります。

しかないあまりにも少なすぎる取引回数は過剰最適化の恐れもありますので最低でも年間平均100回程度の取引回数が確保できているEAを選びましょう。

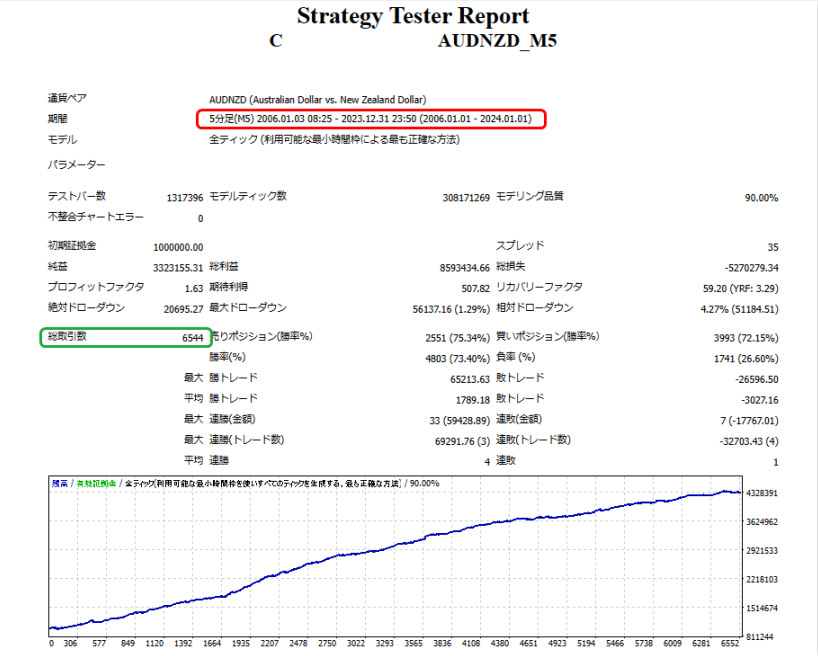

取引回数はバックテスト期間と総取引回数を見比べて判断します。

下図のEAは18年間で約6500回の取引回数となっています。(緑枠の位置)

年間平均360回、月平均30回程度のEAとなっており、過剰に最適化をして結果をよく見せているわけではないことがわかります。

×![]()

Is it OK?