7/7 非常に強い米国経済&雇用統計を控え

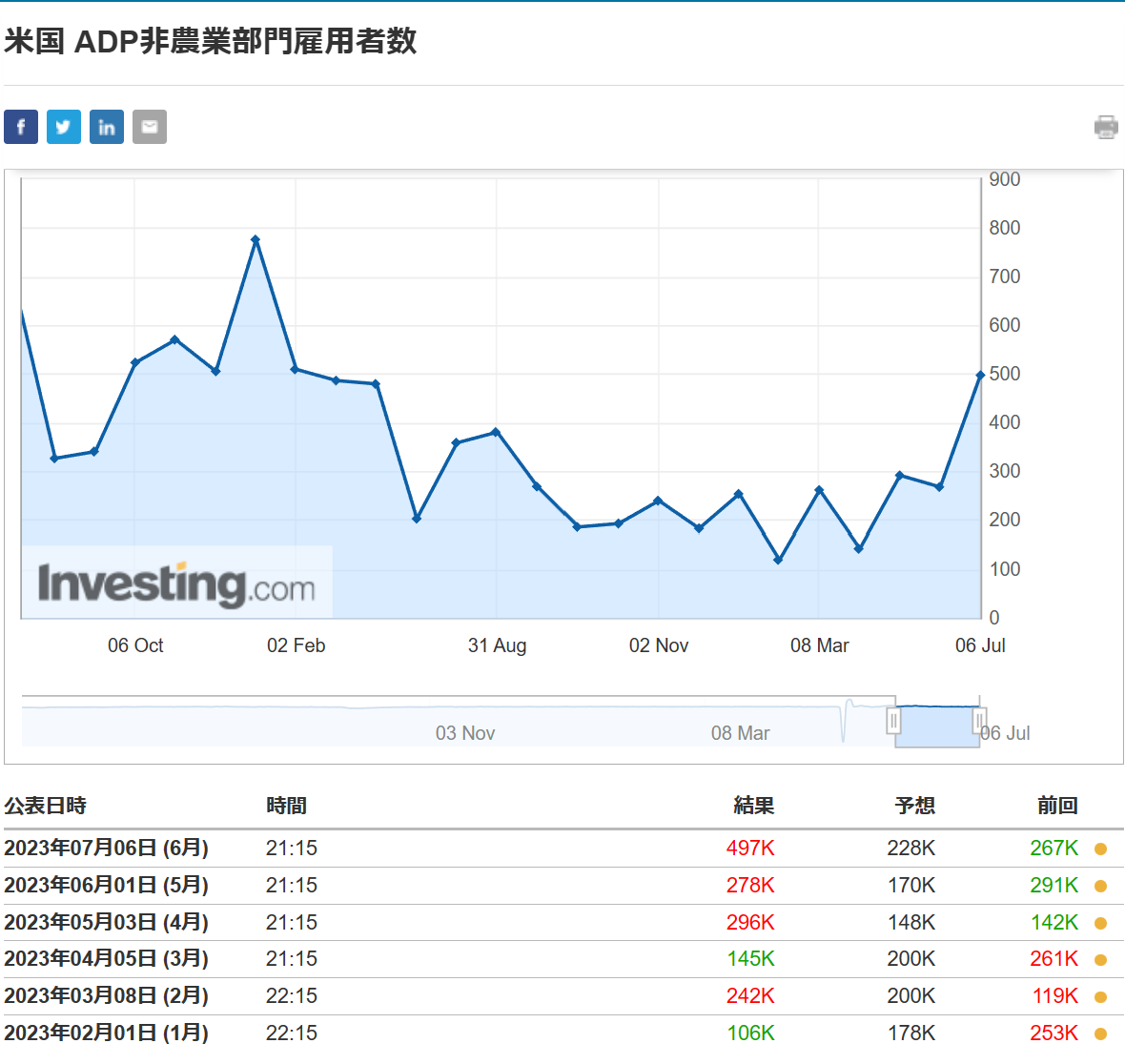

昨日の米国指標は非常に強い結果が出ました。振り返りながら確認していきたいのですがまずADP雇用統計は案の定予想と大きく乖離し49万7千人となり本日の雇用統計を控え流動性が低く泣ていたこともあり大きくドル高で反応。

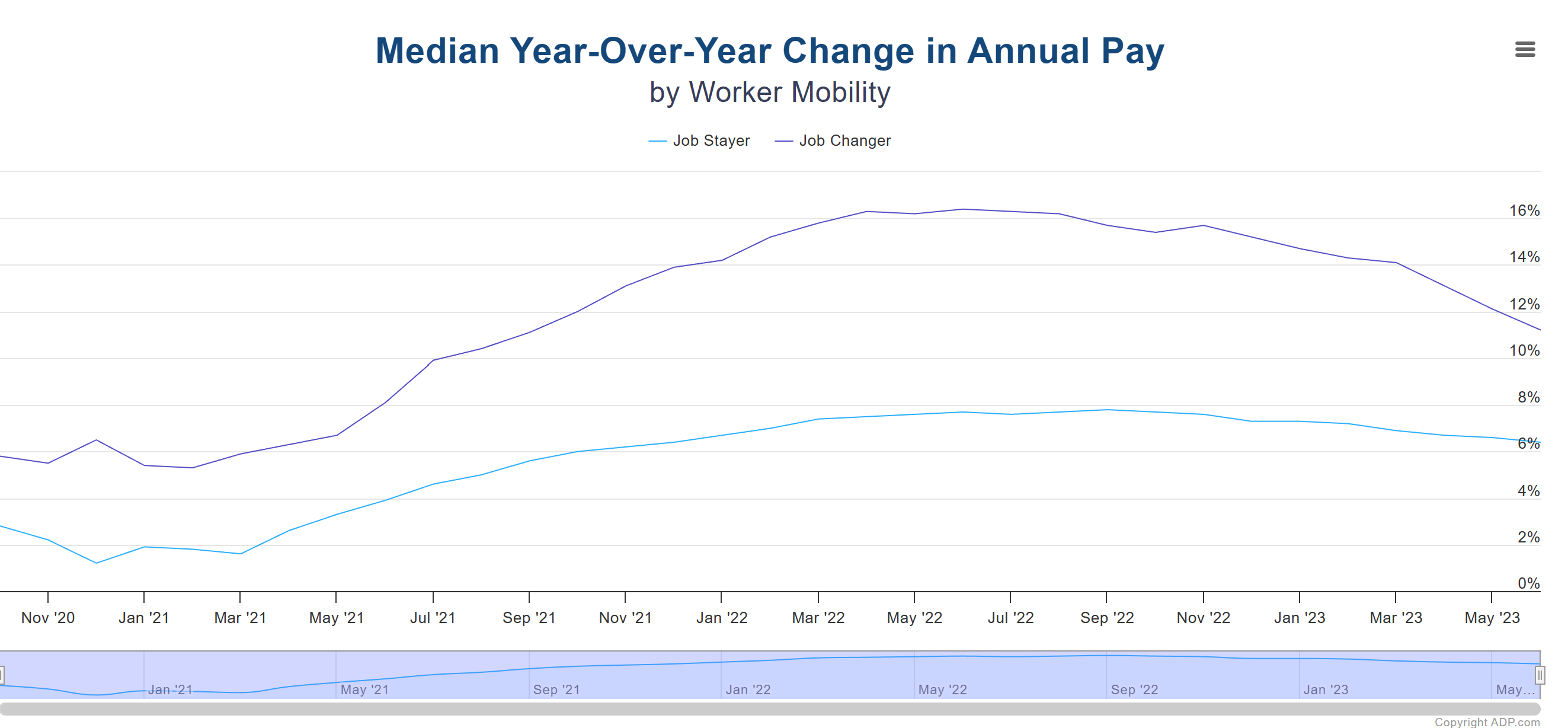

気になる賃金部門では順調に上昇率を縮小しているため賃金インフレは抑制されていると捉えられ本日の平均時給も大きく上振れはなさそうに思います。

ISM非製造業景況指数はディスインフレを表し非常に強い結果となっている。ISMの月次レポートを乗せられないので各自確認していただきたいが、物価指数は予想を上振れてはいるが前月よりは着実に低下しておりインフレ抑制は目に見えて確認できる。受注、雇用、生産などほぼすべての項目が上昇している。サービス部門は非常に強い結果。

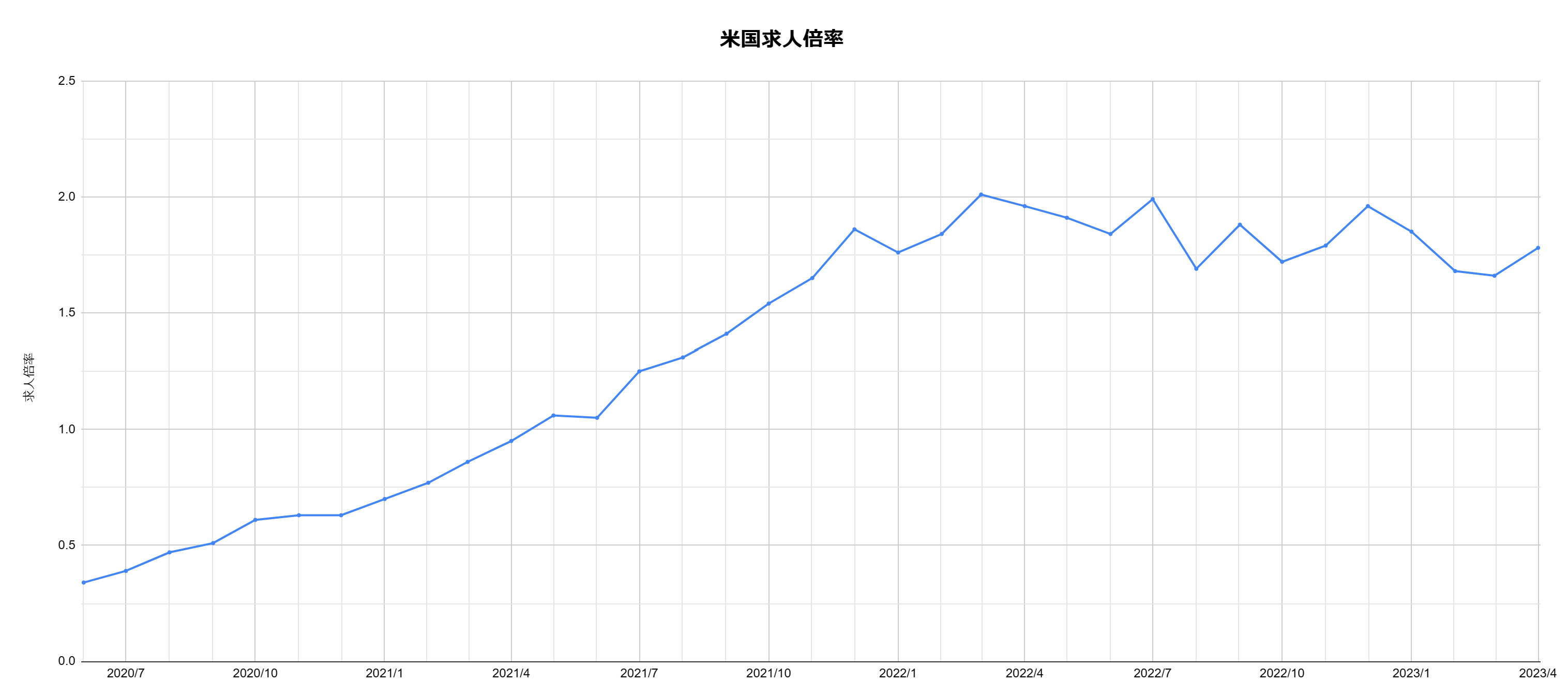

その後Jolts求人件数、ISM非製造業景況指数の発表がありJolts求人件数は減少。労働需要は徐々に減少してきていると想定できるが、こちらは本日の失業率と合わせて賃金インフレの見通しを立てたいと思います。求人数÷失業者数で計算する求人倍率が先月上昇してきており求人倍率は半年ほど先の賃金の伸びに先行する傾向がある。そのため失業率が大きく低下してしまうと求人倍率の上昇につながってきてしまうため注目しておきたい。

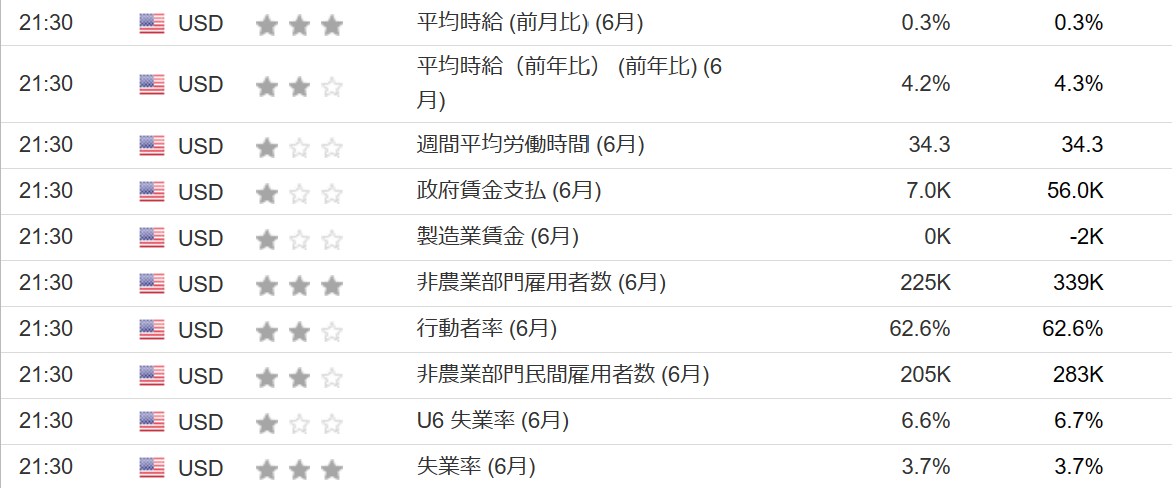

気になる本日の雇用統計だがISM雇用を見ても雇用者数の予想は相変わらず低い数値が出ているが下回ることは無いだろう。ADP賃金を見ても平均時給も大きく上振れることもないように思う。気になる失業率だがレイオフが進んでいるとはいえ、先月発表のあったCB消費者信頼感指数雇用機会に対する判断では充分43.3→46.8、困難12.6→12.4と楽観的という結果が出ており失業率と相関性が高いため抑えられる結果になるのではと想定している。

季節柄6月は人員削減が平均的に少ない傾向があり、昨日発表があったチャレンジャー人員削減の結果を見ても1月の水準まで減少しているため今月に限っては失業率は上がってこれないと思っているため賃金インフレの高止まりの可能性には注意しておきたい。

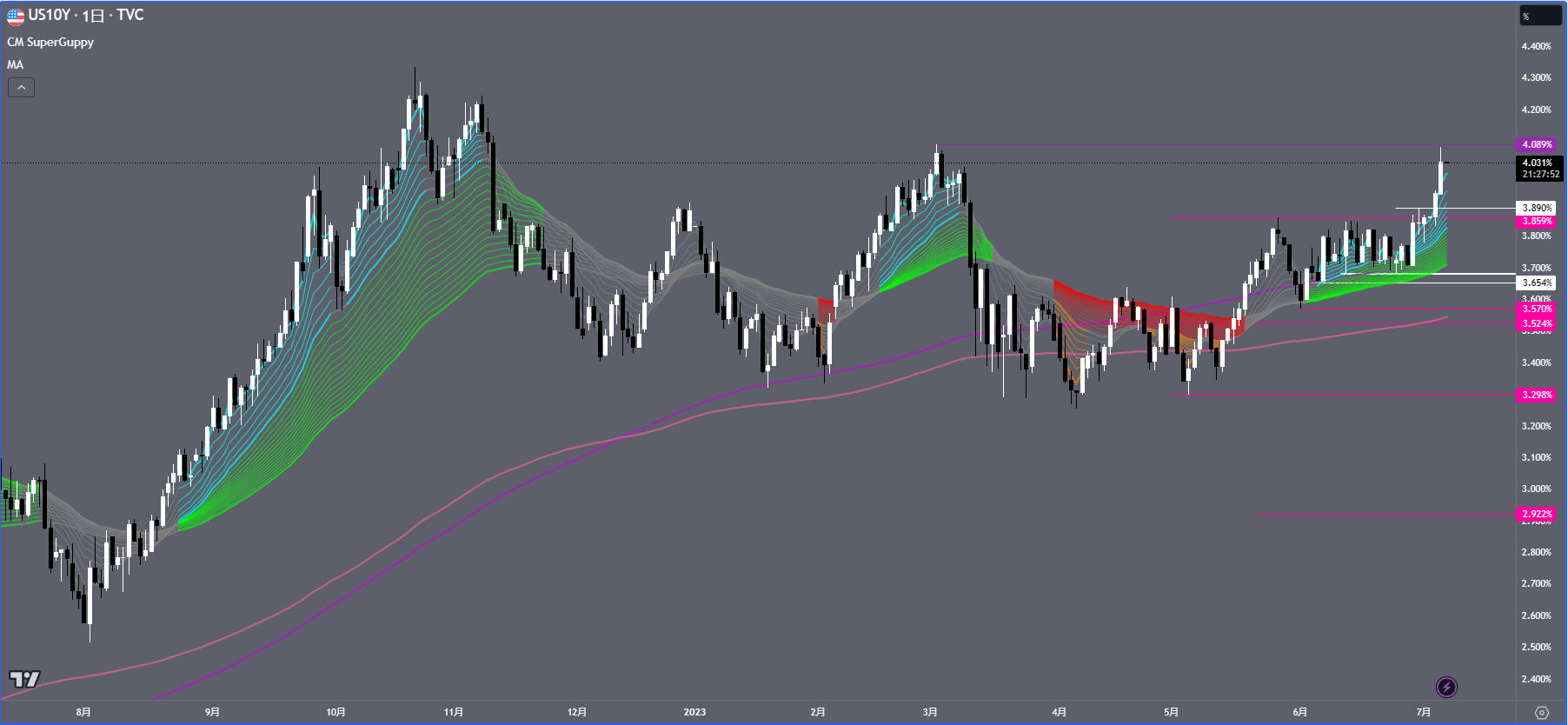

昨日の指標結果を受け米国債10年利回りは3月高値水準4.1%まで登り4%台へ突入。

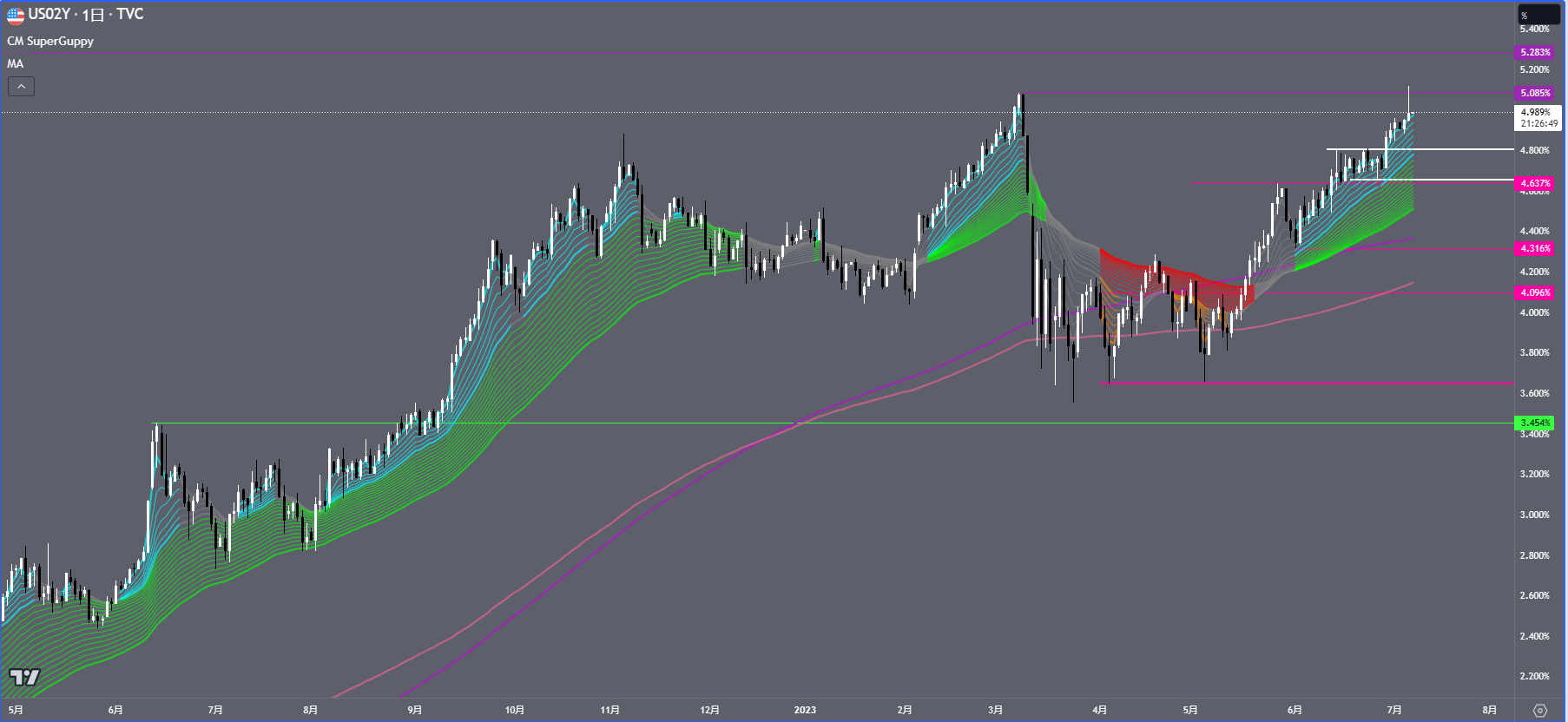

2年利回りも3月高値に差し掛かり一時5%を突破。本日の結果次第では突破の可能性がある。

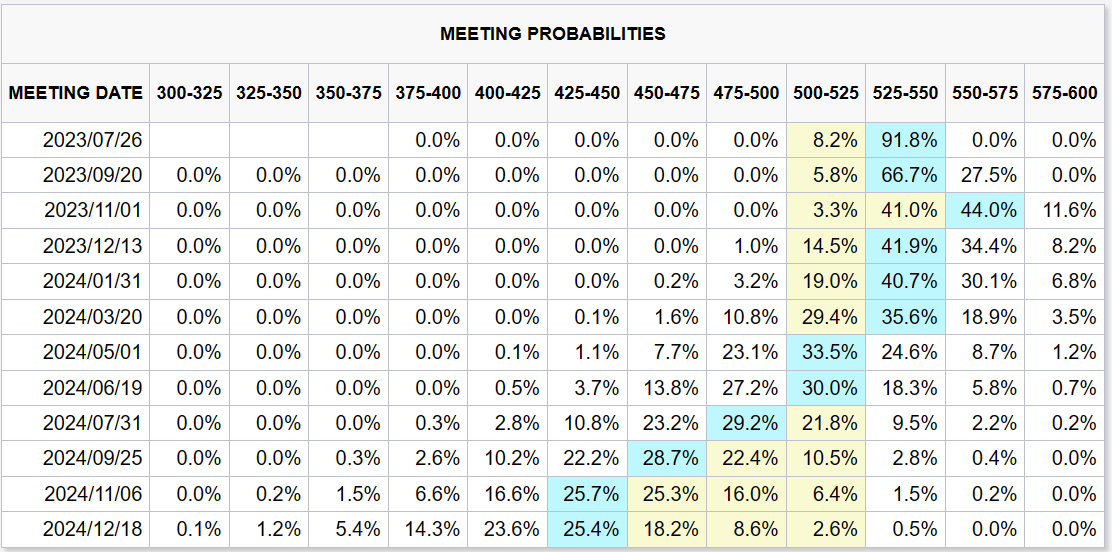

市場も年内2回の利上げを織り込みに来ている。強い経済を受け3回利上げも若干視野に入ってきており。インフレ退治を名目に置いているFEDは経済にダメージを与えることを承知で向き合っていくことになるだろう。

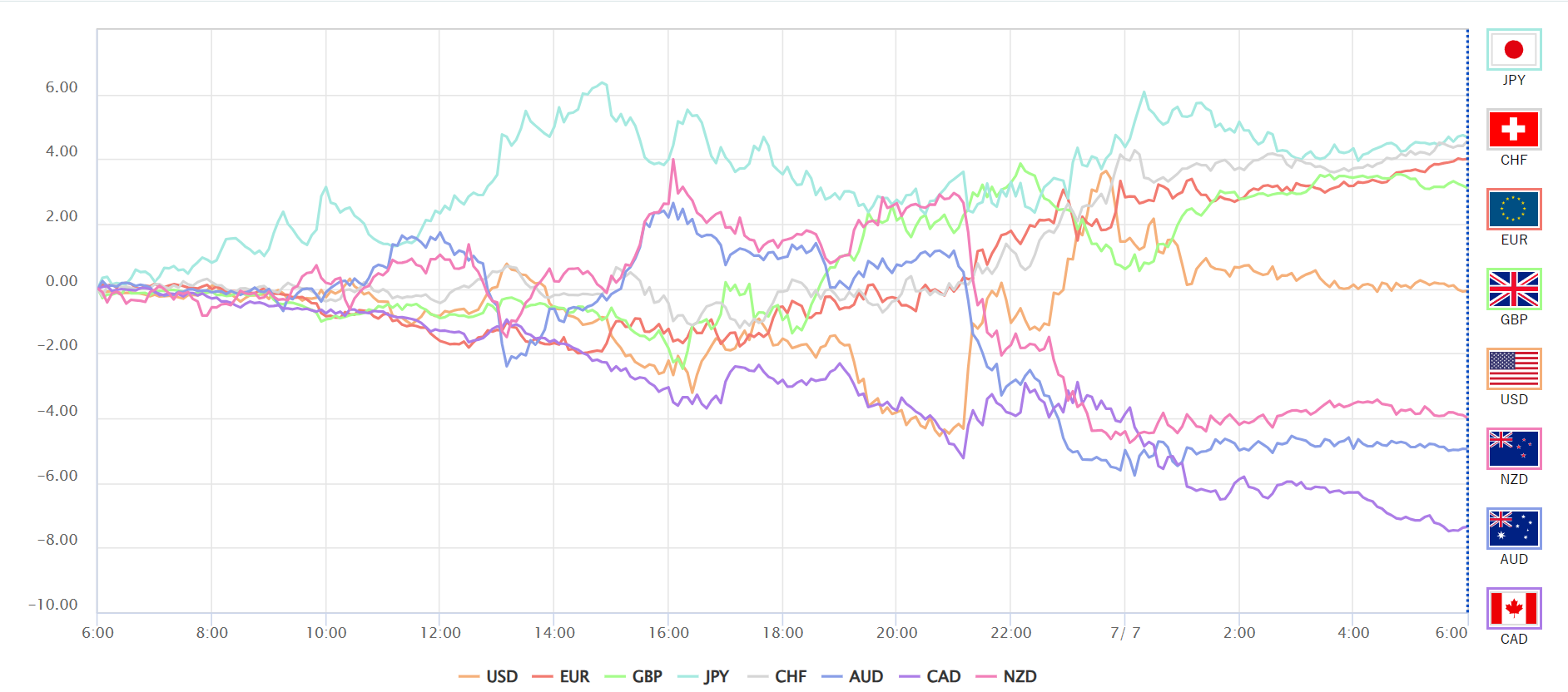

昨日は一時的にドルはADPから買われたがロンフィクを境に引けにかけてポジションを落としていく動きがみられやはり本日の雇用統計が意識されているものと見れる。

よろしいですか?