サンドウィッチ間瀬のマーケットトピック講座|Part7.インフレ

サンドウィッチ間瀬さんが今のマーケットで気になるトピックを紹介。今回は「インフレ」について。基本的な理解から現状の米国経済で意識されているインフレまでを簡潔に分かりやすく解説していただきます。※本記事内容は、執筆者の見解に基づくものであり、将来の利益を保証するものではありません。

前回の記事はこちら

→ サンドウィッチ間瀬のマーケットトピック講座|Part6.金利

デフレから抜け出せない日本ではなかなか意識されにくい「インフレ」が、現在米国で進行しています。

一般的に「緩やかなインフレ」は好ましいものとされますが、現在の米国はどのような状況なのでしょうか?

なぜ緩やかなインフレを目指すのかという点から整理してみましょう。

1.なぜ緩やかなインフレを目指すのか

インフレとは、「物価が継続的に上昇する状況」のことを指します。多くの方は「物価なんて安い方が良いに決まっている!」と思われるかもしれませんが、この考え方こそが日本に蔓延する「デフレマインド」です。

■デフレにより想定されること

消費者にとって、モノの値段が安くなることは、一見喜ばしいことですが、企業側からするとどうでしょう。

モノの値段が下がる中において、企業が従来の売上水準を確保するためには、「量」を売る必要に迫られることは必然です。モノの販売価格の低下と共に販売量の増加が実現できれば良いかもしれませんが、消費者の需要が爆発的に増加するわけではないので、物価の下落は売上高の下押し要因となり得ます。

売上高が減少すると、企業は利益を確保するために、コストカットなどの改革に着手すると思われますが、ここでいうコストの一つには当然、人件費が関わってきます。リストラは極端ですが、少なくとも売上高が増加しない中において、その会社に勤める従業員の給与水準は上がりにくくなります。

給与水準が上がらないと、消費者の消費活動は低下し、さらにモノが売れなくなります。モノが売れないのであれば、企業経営は厳しくなり、さらに給与水準の切り下げにつながる…という具合に、負の連鎖が続いてしまいます。

この負の連鎖のことを「デフレスパイラル」と呼びます。

バブル崩壊後の日本はこの状況に陥り、「失われた30年」と呼ばれる経済活動の低迷につながりました。このデフレスパイラルに陥らないために、先進国の多くは「緩やかなインフレ」を目指す金融政策を掲げています。

日本はコロナ禍の影響もあり、引き続き低インフレから抜け出せない状況にありますが、こと米国は全く異なる状況のようです。

2.目下の米国のインフレは一時的か?

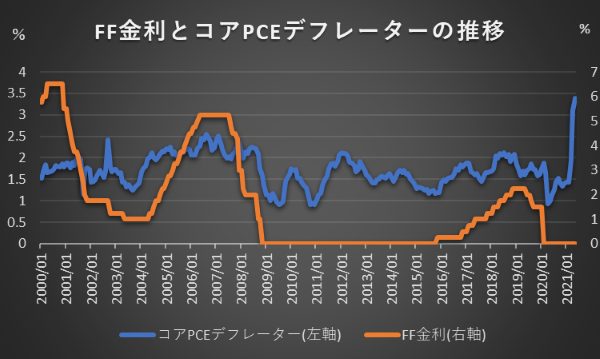

米連邦準備制度理事会(FRB)は2021年7月現在、長期的にインフレ率が平均2%を超える状況になるよう金融政策を運営しており、注視されている指標は「コアPCEデフレーター」と呼ばれる物価指数です。

出所:Bloombergのデータより筆者作成

コアPCEデフレーターを見ると、2021年4月と5月は共に前年同月比3%を超えるインフレが進行している状況であり、スポットで見るとFRBの目標を超える水準でインフレが進行し、量的金融緩和の縮小(テーパリング)、利上げなど、FRBの次の一手が注目される状況にあります。

前回2015年からの利上げ局面は「予防的な利上げ」というアナウンスがなされ、物価が上昇する前に先手を打つかたちで利上げが実施されましたが、今回はインフレが先行するかたちとなっています。

ただ、FRBは今回のインフレを「一時的なもの」と認識しているようです。

■インフレの要因

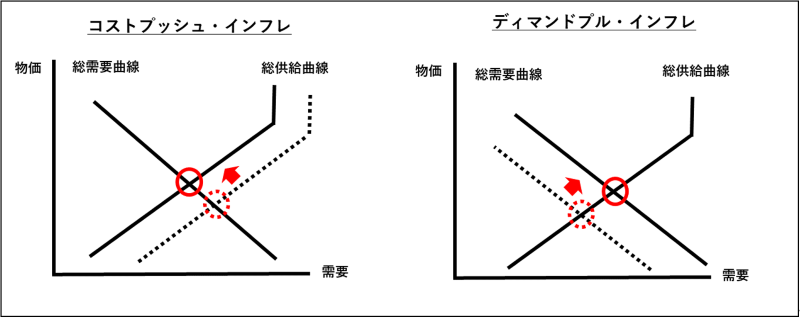

インフレは、その要因を供給サイドと需要サイドにそれぞれ分解することができます。

次の画像における「コストプッシュ・インフレ」とは、供給サイドのインフレを図式で表しています。現在の米国にあてはめると、コロナ禍後の急速な経済活動の再開により、製造業等で原材料の調達が間に合わず、生産コストが上昇するような場合、総供給曲線が左シフトすると共に物価が上昇します。

そして、もう片方の「ディマンドプル・インフレ」は、需要サイドのインフレ要因です。こちらも現在の米国にあてはめると、膨大な財政政策や金融緩和に伴い、消費者の懐がうるおい、その後の経済活動再開からなる消費の活発化に伴い、総需要曲線が右シフトすると共に物価が上昇します。

出所:筆者作成

昨今の急激なインフレ率上昇は、このコストプッシュ・インフレとディマンドプル・インフレが両輪で影響していると考える事ができますが、確かに、コロナ禍という非常事態後の一時的要因とも考えることができます。

コストプッシュ・インフレは、供給制限が緩和するにつれて収まるものと捉えることもできますし、ディマンドプル・インフレも、経済活動の再開直後による反動とみることもできるからです。それでもなお、市場は直近の急激なインフレ進行に危機感を覚えており、FRBメンバーのインフレに対する発言が注目される状況が続くものと考えられます。

※本記事内容は、執筆者の見解に基づくものであり、投資に関する断定的判断を提供するものではなく、情報提供のみを目的としており、いかなる種類の商品の売買も勧誘するものではありません。

1級ファイナンシャル・プランニング技能士。銀行で金融商品営業に従事し、その後、為替ディーラーとしてインヴァスト証券に入社。現在はマーケティング部にて、投資の楽しさを世に広めるための活動を行っている。「金融に関しての質問なら即座に答えてくれる」とちまたで評判で、自身も誰からも頼られるアニキ的な存在になりたいと日々精進している。 また、同僚に「よく飽きないよね…」とあきれられるほどのサンドウィッチ好き。常にサンドウィッチ片手に業務をこなす。さらに毎日、就寝前に翌日分のサンドウィッチを自ら作り、そんな家庭的な一面がチャームポイントだと勘違いしているロマンチストでもある。

Twitter: https://twitter.com/sandwich_market

Is it OK?