米国10年金利、変に思わないですか?

今回は小難しい話になる。やはり、今回の米国長期金利の動きは単純ではないということだ。

こんな話は、ほとんどの人は興味がないだろうと承知のうえで、参考まで。

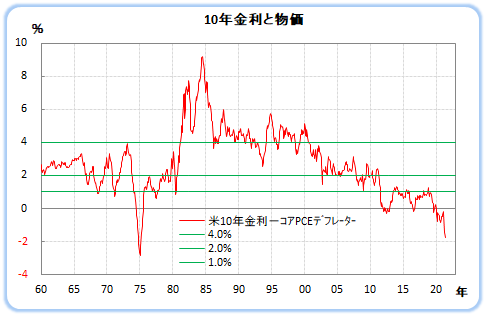

米国で、インフレ懸念が強まる経済データがでても、10年金利は下がったりする、しっくりこない動きだ。

そんな動きを続けている間に、10年金利と物価の差(10年金利-コアPCEデフレーター)は、歴史的低水準、というより異常に低い水準になっている。

この状態をどのように理解すればいいのだろうか?

日本のようにデフレが常態化するということであれば、今の長期金利を説明できるが、それは難しい。長期金利の水準を直接説明することはできないだろう。なので、金利の水準ではなく、金利の変化からアプローチすることになる。

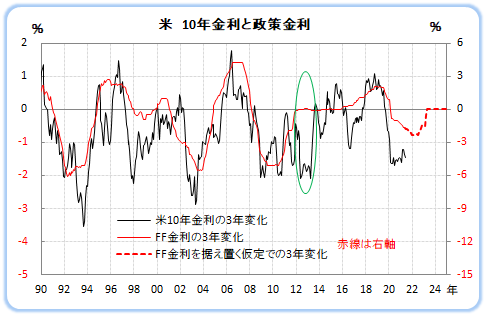

金利の変化は前年比が本来適当なのだが、新型コロナ感染拡大時に特異な数値がでたこと、FRBが長期的な見方をしていることから、3年前比で考える。

(1)10年金利の3年変化とFFレートの3年変化

このグラフを見ると、今のような状況は、2008年12月17日~2015年12月16日のゼロ金利政策下でも起きていた。(グラフの緑の部分)。ただ、2013年5月に量的緩和の縮小が示唆された時、長期金利が急上昇し、金融市場に大きな混乱が起きた。

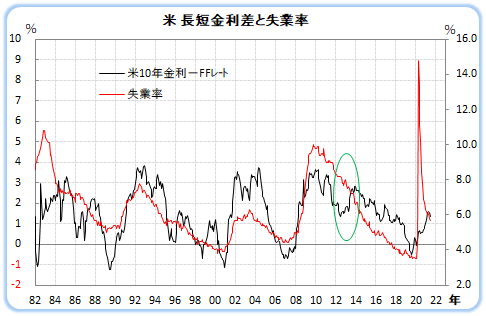

長期金利決定に大きな影響を持つのは、政策金利(FFレート)、インフレ(PCEデフレーター)、雇用(失業率)である。

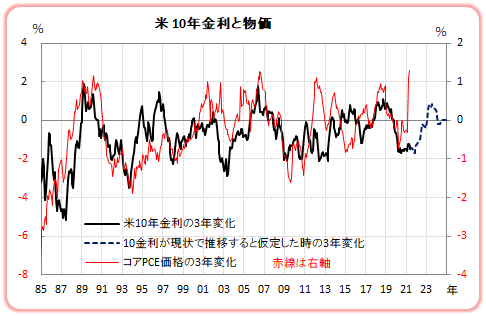

(2a)まず、インフレだが、足元の状況は金利上昇要因になっている。しかし、実際そうなっていないのは、FRBが今の物価上昇は一時的で、やがて沈静化すると言い張っているからだ。

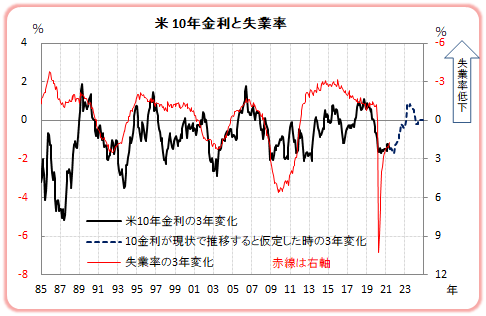

(2b)物価が金利に上昇に作用しないなら、次に重要なのは失業率だ。今の失業率は3年前より2%近く高く、この観点からは、長期金利が低位にあるのは妥当である。

(3)結局、インフレ懸念をFRBが否定していて、市場もある程度納得している中では、FF金利と失業率が長期金利決定に重要になる。(10年金利とFFレートの差)と失業率には、大まかな相関がある。失業率が上昇 → FFレート低下 (金融緩和)→ 長短金利拡大(金融緩和による景気拡大の示唆) という連想があるからだ。これは逆も真だ。次のグラフに見るように、今失業率が低下してきている。つまり、長短金利差縮小の傾向にある。足許で、10年金利が上がらなくなったのは、こういう事情であろう。

長期金利が抑えられている理由は上記の通りであろう。ここで問題は「インフレ懸念をFRBが否定していて、市場もある程度納得している中で」ということだ。この前提が違ってくれば、状況も変わる。

そして、物価上昇は抑制されていても、住宅価格上昇が無視できなくなりつつある。これは世界的な問題だ。この問題にも注意する必要があるだろう。これについては、あらためて報告する。

よろしいですか?